Tiếng Việt

Tiếng Việt| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 41/2017/TT-BTC | Hà Nội, ngày 28 tháng 04 năm 2017 |

Căn cứ Luật quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20 tháng 11 năm 2012;

Căn cứ Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03 tháng 06 năm 2008; Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp số 32/2013/QH13 ngày 19 tháng 6 năm 2013;

Căn cứ Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 ngày 26 tháng 11 năm 2014;

Căn cứ Nghị định số 12/2015/NĐ-CP ngày 12 tháng 2 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

Căn cứ Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2011 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Thuế,

Bộ trưởng Bộ Tài chính hướng dẫn thực hiện một số điều của Nghị định số 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết (sau đây viết tắt là Nghị định số 20/2017/NĐ-CP) như sau:

Thông tư này hướng dẫn các đối tượng áp dụng của Nghị định số 20/2017/NĐ-CP thực hiện một số quy định về phân tích so sánh, lựa chọn phương pháp xác định giá giao dịch liên kết, kê khai thông tin, lập Hồ sơ xác định giá giao dịch liên kết và áp dụng quy định miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định của Nghị định số 20/2017/NĐ-CP.

Điều 2. Phân tích so sánh, lựa chọn đối tượng so sánh độc lập để so sánh, xác định giá giao dịch liên kết theo quy định tại Điều 6 Nghị định số 20/2017/NĐ-CP

1. Bản chất giao dịch liên kết được xác định, đối chiếu giữa hợp đồng pháp lý hoặc văn bản, thỏa thuận giao dịch của các bên liên kết với thực tiễn thực hiện của các bên theo quy định tại khoản 1 Điều 6 Nghị định số 20/2017/NĐ-CP được áp dụng như sau:

a) Thu thập thông tin, xác định bản chất các giao dịch liên kết, quan hệ kinh tế, thương mại, tài chính của người nộp thuế tại các hợp đồng (bao gồm phụ lục hợp đồng, hợp đồng sửa đổi kèm theo) hoặc văn bản, thỏa thuận với bên liên kết để xác định nghĩa vụ, quyền lợi và trách nhiệm của các bên ký kết.

b) Phân tích thực tiễn hoạt động sản xuất kinh doanh, chức năng của người nộp thuế; so sánh thực tiễn thực hiện của các bên trong quá trình sản xuất kinh doanh với các văn bản, thỏa thuận, hợp đồng đã ký; phân tích văn bản, hợp đồng, thỏa thuận và thực tiễn thực hiện của các bên trên cơ sở áp dụng nguyên tắc ứng xử kinh doanh giữa các bên độc lập. Phân tích các yếu tố so sánh thực hiện theo hướng dẫn tại khoản 3 Điều này.

Trường hợp thực tế thực hiện của các bên liên kết khác với các quy định tại hợp đồng, văn bản, thỏa thuận thì các thông tin thu thập được về thực tế thực hiện của các bên là cơ sở để phân tích so sánh, lựa chọn phương pháp xác định giá giao dịch liên kết của người nộp thuế.

Trường hợp thực tiễn thực hiện của các bên liên kết không phù hợp với nguyên tắc ứng xử kinh doanh giữa các bên độc lập thì áp dụng nguyên tắc giao dịch độc lập và bản chất quyết định hình thức để xác định lại giao dịch liên kết và rủi ro kinh doanh mà các bên phải gánh chịu. Trong trường hợp các giao dịch liên kết và rủi ro phân bổ không phản ánh đúng bản chất quan hệ kinh tế, tài chính, thương mại giữa các bên độc lập, giao dịch liên kết và rủi ro kinh doanh được xác định và phân bổ lại để thực hiện phân tích so sánh, lựa chọn phương pháp xác định giá của người nộp thuế.

c) Căn cứ đối chiếu các hợp đồng, văn bản, thỏa thuận và quan hệ kinh tế, thương mại, tài chính trong các giao dịch liên kết của người nộp thuế là dữ liệu, thực tế thực hiện giao dịch giữa các bên liên kết để so sánh với các quyết định kinh doanh có thể được các bên độc lập chấp nhận trong điều kiện tương đồng. Nguyên tắc đối chiếu áp dụng trong phân tích so sánh coi trọng bản chất và thực tiễn kinh doanh, rủi ro gánh chịu của các bên liên kết hơn là các thỏa thuận bằng văn bản.

2. Khoảng giá trị giao dịch độc lập chuẩn và căn cứ thực hiện điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế để xác định nghĩa vụ thuế thu nhập doanh nghiệp theo quy định tại điểm c và đ khoản 2 Điều 6 Nghị định số 20/2017/NĐ-CP được xác định như sau:

a) Phương pháp xác suất thống kê áp dụng hàm tứ phân vị để xác định khoảng giá trị giao dịch độc lập chuẩn và giá trị được lựa chọn làm cơ sở so sánh, điều chỉnh giá giao dịch liên kết trong trường hợp không có thông tin đánh giá mức độ tin cậy của từng đối tượng so sánh độc lập tìm kiếm được hoặc không có thông tin dữ liệu làm cơ sở để loại trừ hết các khác biệt trọng yếu. Hàm tứ phân vị được sử dụng để xác định khoảng giá trị giao dịch độc lập chuẩn làm căn cứ thực hiện điều chỉnh tương ứng mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế nhưng không làm giảm nghĩa vụ thuế với ngân sách nhà nước. Hàm tứ phân vị chia tập hợp các giá trị đã sắp xếp từ thấp đến cao của mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của các đối tượng so sánh độc lập thành bốn phần có số lượng quan sát đều nhau. Công thức tính hàm tứ phân vị, khoảng giá trị giao dịch độc lập chuẩn và giá trị trung vị được thực hiện theo hướng dẫn tại Phụ lục 01 ban hành kèm theo Thông tư này.

Khoảng giá trị giao dịch độc lập chuẩn xác định theo hàm tứ phân vị là từ giá trị tứ phân vị thứ nhất đến giá trị tứ phân vị thứ ba. Giá trị giữa thuộc khoảng giá trị giao dịch độc lập chuẩn là các giá trị nằm trong khoáng từ giá trị tứ phân vị thứ nhất đến giá trị tứ phân vị thứ ba. Giá trị tứ phân vị thứ hai là giá trị trung vị của khoảng giá trị giao dịch độc lập chuẩn.

b) Căn cứ thực hiện điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế để xác định giá giao dịch liên kết, thu nhập chịu thuế và nghĩa vụ thuế thu nhập doanh nghiệp được áp dụng như sau:

b1) Trường hợp tìm kiếm được các đối tượng so sánh độc lập có mức độ so sánh tin cậy tương đương nhau, không có khác biệt hoặc có khác biệt nhưng có đủ thông tin, dữ liệu làm cơ sở để loại trừ tất cả các khác biệt trọng yếu:

Nếu mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế thuộc khoảng giá trị giao dịch độc lập của các đối tượng so sánh độc lập tương đồng thì người nộp thuế không phải thực hiện điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận để xác định giá giao dịch liên kết.

Nếu mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế không thuộc khoảng giá trị giao dịch độc lập của các đối tượng so sánh độc lập tương đồng thì người nộp thuế phải xác định giá trị thuộc khoảng giao dịch độc lập phản ánh mức độ tương đồng cao nhất với giao dịch liên kết để điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của giao dịch liên kết nhưng không làm giảm thu nhập chịu thuế, không làm giảm nghĩa vụ thuế phải nộp ngân sách nhà nước của người nộp thuế.

b2) Trường hợp chỉ có thông tin dữ liệu làm cơ sở để loại trừ hầu hết các khác biệt trọng yếu của đối tượng so sánh độc lập, tối thiểu lựa chọn năm đối tượng so sánh độc lập theo quy định tại điểm c khoản 2 Điều 6 Nghị định số 20/2017/NĐ-CP và áp dụng khoảng giá trị giao dịch độc lập chuẩn theo hướng dẫn tại điểm a khoản này.

Nếu mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế là giá trị giữa thuộc khoảng giá trị giao dịch độc lập chuẩn của các đối tượng so sánh độc lập tương đồng, người nộp thuế không phải điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận để xác định giá giao dịch liên kết.

Trường hợp mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế không thuộc khoảng giá trị giao dịch độc lập chuẩn của các đối tượng so sánh độc lập tương đồng, người nộp thuế phải xác định giá trị giữa thuộc khoảng giao dịch độc lập chuẩn phản ánh mức độ tương đồng cao nhất với giao dịch liên kết để điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của giao dịch liên kết và xác định thu nhập chịu thuế, số thuế phải nộp nhưng không làm giảm thu nhập chịu thuế, không làm giảm nghĩa vụ thuế phải nộp ngân sách nhà nước.

Trường hợp cơ quan thuế thực hiện điều chỉnh hoặc ấn định mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế, giá trị điều chỉnh hoặc ấn định là giá trị trung vị của khoảng giá trị giao dịch độc lập chuẩn.

3. Yếu tố so sánh để thực hiện phân tích, lựa chọn các đối tượng so sánh độc lập theo quy định tại điểm a và đ khoản 3 Điều 6 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

a) Đặc điểm của tài sản, hàng hóa, dịch vụ (viết tắt là sản phẩm) là các đặc tính có ảnh hưởng đến giá của sản phẩm bao gồm: Đặc tính hàng hóa hữu hình như đặc tính vật lý, chủng loại sản phẩm, chất lượng, nhãn hiệu thương mại của sản phẩm, độ tin cậy, tính sẵn có và sản lượng cung cấp; đặc tính dịch vụ như bản chất, mức độ phức tạp, chuyên môn và phạm vi dịch vụ; đặc tính tài sản vô hình như hình thức chuyển giao, loại hình tài sản, hình thức sở hữu, thời hạn, mức độ bảo vệ, thời gian chuyển giao, các quyền được chuyển giao và các lợi ích có thể thu được từ việc sử dụng tài sản vô hình.

Phân tích tài sản vô hình, đặc điểm và khả năng phân bổ lợi nhuận cho các bên không chỉ căn cứ vào quyền sở hữu pháp lý mà phải xem xét tất cả các hoạt động kiểm soát rủi ro và năng lực tài chính để quản lý rủi ro đối với toàn bộ quá trình phát triển, gia tăng, duy trì, bảo vệ và khai thác tài sản vô hình giữa các bên liên kết. Một số đặc điểm của tài sản vô hình như tính độc quyền; phạm vi và thời hạn bảo hộ pháp lý; các quyền xác lập theo văn bằng bảo hộ, giấy phép và văn bản chuyển giao quyền của tài sản vô hình; phạm vi địa lý đối với các quyền của tài sản vô hình; vòng đời; giai đoạn phát triển; quyền về tăng cường giá trị, sửa đổi và cập nhật đối với tài sản vô hình; mức lợi nhuận dự kiến của tài sản vô hình.

Phân tích đặc điểm tài sản vô hình bao gồm các nội dung xác định tài sản vô hình sử dụng hoặc chuyển nhượng trong giao dịch và những rủi ro cụ thể, trọng yếu về kinh tế liên quan đến phát triển, gia tăng, duy trì, bảo vệ và khai thác tài sản vô hình; xác định thỏa thuận tại hợp đồng như quyền sở hữu pháp lý đối với tài sản vô hình, các điều khoản và điều kiện của thỏa thuận pháp lý, đăng ký, thỏa thuận về giấy phép và các hợp đồng liên quan, các rủi ro kèm theo; xác định bên thực hiện chức năng khai thác, sử dụng tài sản, quản lý rủi ro liên quan đến phát triển, gia tăng, duy trì, bảo vệ và khai thác tài sản vô hình; xác định các điều khoản thỏa thuận theo hợp đồng và thực tiễn thực hiện của các bên; xác định giao dịch liên kết thực tế liên quan đến phát triển, gia tăng, duy trì, bảo vệ và khai thác tài sản vô hình khi xem xét quyền sở hữu pháp lý của tài sản vô hình và các mối quan hệ, các quyền theo hợp đồng có liên quan, quá trình thực hiện của các bên; và xác định giá của giao dịch phù hợp với đóng góp, chức năng thực hiện, tài sản sử dụng và rủi ro giả định của các bên.

b) Chức năng hoạt động do mỗi bên của hợp đồng thực hiện và tài sản, rủi ro sản xuất kinh doanh trong mối quan hệ với các chi phí cơ hội, điều kiện kinh tế, điều kiện ngành, lĩnh vực hoạt động và vị trí địa lý của người nộp thuế được phân tích để xác định các yếu tố phản ánh khả năng thu lợi nhuận từ các hoạt động và thực tiễn kinh doanh mà người nộp thuế đã thực hiện gắn với chức năng và việc sử dụng các tài sản, vốn và chi phí có liên quan.

Kết quả phân tích phản ánh chức năng chính trong mối quan hệ giữa việc sử dụng các loại tài sản, vốn, chi phí cơ hội cũng như rủi ro gắn với việc đầu tư tài sản, vốn và chi phí đó với khả năng thu lợi nhuận mà người nộp thuế thực hiện có liên quan đến giao dịch kinh doanh, cụ thể:

b1) Một số chức năng chính của doanh nghiệp được phân tích trong toàn bộ chuỗi giá trị của tập đoàn bao gồm nghiên cứu, phát triển như thực hiện dịch vụ nghiên cứu phát triển theo hợp đồng, tự chủ nghiên cứu phát triển, phát triển công nghệ kỹ thuật và thiết kế sản phẩm; sản xuất gồm sản xuất tự chủ, sản xuất cấp phép, sản xuất theo hợp đồng, gia công, lắp ráp, cài đặt thiết bị; mua bán, quản lý nguyên vật liệu và các hoạt động mua bán khác; phân phối gồm phân phối tự chủ, phân phối rủi ro hạn chế, đại lý hoa hồng, phân phối bán buôn, phân phối bán lẻ; cung cấp dịch vụ hỗ trợ như pháp lý, kế toán tài chính, tín dụng thu nợ, đào tạo và quản lý nhân sự; cung cấp dịch vụ vận chuyển, lưu kho; thực hiện phát triển thương hiệu như hoạt động marketing, quảng cáo, quảng bá, nghiên cứu thị trường và chức năng khác trong chuỗi giá trị ngành.

b2) Một số tài sản chính của doanh nghiệp gồm tài sản vô hình như bí quyết kỹ thuật, bản quyền, bí quyết kinh doanh, công thức bí mật, bằng sáng chế, các tài sản vô hình liên quan tới hoạt động thương mại, marketing như thương hiệu, hệ thống xây dựng và nhận diện thương hiệu, danh sách, số liệu và quan hệ với khách hàng; tài sản hữu hình như nhà xưởng, máy móc, thiết bị; các tài sản tài chính và các quyền lợi, lợi ích kinh tế từ các tài sản này trong quá trình khai thác, sử dụng và chuyển nhượng tài sản.

b3) Một số rủi ro chính trong kinh doanh gồm rủi ro chiến lược hoặc rủi ro thị trường do thực hiện các chiến lược kinh doanh như thâm nhập, mở rộng hoặc duy trì thị trường; rủi ro về cơ sở hạ tầng hay rủi ro hàng tồn kho; rủi ro tài chính như rủi ro tín dụng và nợ xấu, rủi ro tỷ giá hối đoái; rủi ro giao dịch như các yếu tố giá và điều khoản thanh toán trong giao dịch thương mại; rủi ro sản phẩm từ thiết kế phát triển, sản xuất đến quản lý chất lượng và dịch vụ sau bán hàng; rủi ro kinh doanh từ các khoản đầu tư vốn và số lượng khách hàng và các rủi ro bất khả kháng.

Phân tích rủi ro kinh doanh của người nộp thuế trong toàn bộ chuỗi giá trị của tập đoàn nhằm xác định các rủi ro trọng yếu đối với toàn bộ chuỗi giá trị ngành, khả năng kiểm soát rủi ro như việc đưa ra quyết định quản lý rủi ro và xử lý khi thực tế xảy ra các rủi ro này, bao gồm: xác định các rủi ro chính về kinh tế; đánh giá mức độ phân bổ, dàn xếp rủi ro tại các hợp đồng pháp lý hoặc văn bản, thỏa thuận của người nộp thuế; phân tích chức năng kiểm soát và giảm thiểu rủi ro trên hợp đồng pháp lý hoặc văn bản, thỏa thuận; kiểm tra, rà soát tình hình thực hiện và gánh chịu, phân bổ rủi ro của người nộp thuế trên thực tế. Trường hợp có khác biệt về phân bổ rủi ro tại các hợp đồng pháp lý hoặc văn bản, thỏa thuận so với thực tiễn thực hiện, căn cứ kết quả phân tích rủi ro, Cơ quan thuế thực hiện phân bổ lại rủi ro và điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế.

c) Điều khoản hợp đồng khi thực hiện giao dịch bao gồm một số các điều khoản về khối lượng, điều kiện giao dịch hoặc phân phối sản phẩm; thời hạn, điều kiện và phương thức thanh toán; điều kiện bảo hành, thay thế, nâng cấp, chỉnh sửa hoặc hiệu chỉnh sản phẩm; điều kiện về đặc quyền kinh doanh, phân phối sản phẩm; một số điều kiện có ảnh hưởng kinh tế khác như dịch vụ hỗ trợ, tư vấn kiểm tra chất lượng, hướng dẫn sử dụng, hỗ trợ quảng cáo, khuyến mại.

Trường hợp các điều khoản hợp đồng pháp lý hoặc văn bản, thỏa thuận không phản ánh đầy đủ thực tiễn thực hiện giữa các bên liên kết, phân tích so sánh được thực hiện trên cơ sở rà soát các sự kiện thực tế hoặc các dữ liệu tài chính để xác định đặc điểm, bản chất kinh tế và các rủi ro kinh doanh thực tiễn của các bên.

Trường hợp các bên liên kết không ký kết hợp đồng pháp lý hoặc văn bản, thỏa thuận để không ghi nhận doanh thu hoặc chi phí như hỗ trợ kỹ thuật, hợp lực tập đoàn, chia sẻ bí quyết kinh doanh hoặc sử dụng nhân sự biệt phái, kiêm nhiệm thì phân tích được tiến hành để xác định bản chất giao dịch, giá trị giao dịch, thu nhập tạo ra từ các giao dịch này và đóng góp của từng bên liên kết. Trên cơ sở đó, so sánh với các quyết định kinh doanh có thể được các bên độc lập chấp nhận trong điều kiện tương đồng để xác định lại giao dịch liên kết của người nộp thuế.

d) Điều kiện kinh tế của giao dịch và điều kiện của thị trường tại thời điểm diễn ra giao dịch có ảnh hưởng đến mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của các bên.

Một số điều kiện kinh tế khi diễn ra giao dịch như quy mô, vị trí địa lý của thị trường sản xuất và tiêu thụ sản phẩm, cấp độ thị trường như bán buôn, bán lẻ thông thường, phân phối độc quyền; mức độ cạnh tranh của sản phẩm trên thị trường và vị trí cạnh tranh tương ứng của người bán và người mua; khả năng sẵn có của hàng hóa thay thế; mức độ cung cầu trên thị trường nói chung và từng khu vực cụ thể; sức mua người tiêu dùng; các yếu tố kinh tế tác động đến chi phí sản xuất kinh doanh phát sinh tại nơi diễn ra giao dịch như chính sách ưu đãi thuế; chính sách điều tiết thị trường của các chính phủ; chi phí sản xuất, chi phí đất đai, lao động, vốn; chu kỳ kinh doanh và các yếu tố có tác động tích cực đến mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế như các đặc điểm về vị trí, lợi thế và việc tiết kiệm được chi phí dựa trên các yếu tố địa lý, thị trường của địa phương, lực lượng lao động và việc tập trung các chức năng hợp lực và chuyên môn hóa căn cứ đóng góp của tất cả các bên liên kết tham gia tạo lập giá trị.

Trường hợp người nộp thuế và các đối tượng so sánh không cư trú cùng quốc gia, vùng lãnh thổ hoặc không cung cấp hàng hóa, dịch vụ tại cùng thị trường địa lý, phân tích điều kiện kinh tế bao gồm phân tích mức độ tương đồng của các thị trường nơi người nộp thuế và các đối tượng so sánh cư trú đối với các lợi thế so sánh, đặc lợi về vị trí tác động đến các yếu tố cạnh tranh như chi phí lao động, chi phí nguyên vật liệu, vận chuyển, tiền thuê đất, chi phí đào tạo, trợ cấp, ưu đãi về chính sách tài chính, thuế, chi phí cơ sở hạ tầng, mức độ tăng trưởng của thị trường và các đặc điểm lợi thế của thị trường như số lượng dân số, khách hàng với khả năng chi tiêu tăng trưởng tốt và các đặc điểm lợi thế so sánh khác.

đ) Phân tích so sánh loại trừ các khác biệt trọng yếu căn cứ các tiêu chí định lượng và định tính để tìm kiếm, lựa chọn các đối tượng so sánh độc lập tương đồng nhất với người nộp thuế làm căn cứ xác định mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế theo nguyên tắc giao dịch độc lập.

Một số tiêu chí định lượng bao gồm các chỉ tiêu tài chính đối với quy mô doanh thu, tài sản, vốn lưu động, hàng tồn kho, tỷ trọng xuất khẩu; các chỉ tiêu về tài sản vô hình như giá trị tài sản vô hình, chi phí nghiên cứu phát triển và các khác biệt định lượng cụ thể khác của người nộp thuế được xác định trên cơ sở phân tích các yếu tố so sánh quy định tại khoản 3 Điều 6 Nghị định số 20/2017/NĐ-CP và hướng dẫn tại các điểm a, b, c và d khoản này.

Các khác biệt định tính, định lượng được phân tích, chứng minh là có tác động gây ảnh hưởng trọng yếu đến mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận khi so sánh người nộp thuế với các đối tượng so sánh độc lập trong giai đoạn, chu kỳ kinh doanh phù hợp bản chất kinh tế, thương mại của ngành và chức năng hoạt động của người nộp thuế. Các khác biệt này được phân tích để tìm kiếm, lựa chọn đối tượng so sánh độc lập tương đồng với người nộp thuế.

Trường hợp người nộp thuế không thực hiện điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận theo các đối tượng so sánh độc lập với lý do các khác biệt định tính và định lượng gây ảnh hưởng trọng yếu thì người nộp thuế phải tìm kiếm, lựa chọn lại các đối tượng so sánh độc lập để xác định khoảng giá trị giao dịch độc lập chuẩn đảm bảo mức độ tin cậy, tương đồng nhất và thực hiện điều chỉnh giá giao dịch liên kết theo hướng dẫn tại khoản 2 Điều 2 của Thông tư này.

4. Quy trình phân tích so sánh bao gồm các bước theo quy định tại khoản 4 Điều 6 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

a) Xác định bản chất của giao dịch liên kết thông qua việc thu thập thông tin thực tế thực hiện của người nộp thuế.

b) Phân tích so sánh, tìm kiếm, lựa chọn đối tượng so sánh độc lập tương đồng, cụ thể:

b1) Xác định phạm vi, nội dung và yếu tố so sánh bao gồm thời gian so sánh; thông tin phân tích về người nộp thuế đối với các yếu tố so sánh về chức năng, tài sản, rủi ro; đặc tính sản phẩm; điều kiện hợp đồng; điều kiện kinh tế khi phát sinh giao dịch, phân tích ngành, thị trường, hoàn cảnh hoạt động kinh doanh, giao dịch hàng hóa, dịch vụ và tài sản của các bên để lựa chọn bên liên kết cần thực hiện xác định giá giao dịch liên kết theo quy định tại Điều 7 Nghị định số 20/2017/NĐ-CP và Điều 3 Thông tư này.

b2) Đánh giá, tìm kiếm đối tượng so sánh gồm ưu tiên rà soát các đối tượng so sánh độc lập nội bộ trên cơ sở xác minh độ tin cậy và tính độc lập của các đối tượng này đảm bảo không phải là các giao dịch dàn xếp không theo nguyên tắc giao dịch độc lập; xây dựng các tiêu chí tìm kiếm và xác định các nguồn cơ sở dữ liệu tin cậy có thể sử dụng theo quy định tại Điều 9 Nghị định số 20/2017/NĐ-CP để tiến hành tìm kiếm các đối tượng so sánh độc lập tương đồng. Trên cơ sở các thông tin đã phân tích và rà soát tính sẵn có đối với dữ liệu của đối tượng so sánh độc lập, lựa chọn phương pháp xác định giá phù hợp với bản chất hoạt động kinh doanh, thương mại, tài chính, rủi ro của bên liên kết cần thực hiện xác định giá.

b3) Phân tích mức độ tương đồng và tin cậy của các đối tượng so sánh độc lập được lựa chọn trên cơ sở rà soát, sàng lọc các tiêu chí định tính và định lượng; phân tích thông tin kinh tế, ngành và số liệu tài chính của các đối tượng được chọn để xác minh mức độ tương đồng; xác định khác biệt trọng yếu và điều chỉnh khác biệt trọng yếu (nếu có). Trên cơ sở kết quả lựa chọn các đối tượng so sánh độc lập tương đồng, sử dụng dữ liệu, số liệu tài chính của các đối tượng so sánh độc lập được lựa chọn để xác định căn cứ thực hiện điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế theo hướng dẫn tại điểm b khoản 2 Điều này.

c) Xác định mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế theo kết quả phân tích so sánh để xác định thu nhập chịu thuế không làm giảm nghĩa vụ thuế phải nộp ngân sách nhà nước của người nộp thuế.

Điều 3. Các phương pháp so sánh xác định giá của giao dịch liên kết theo quy định tại Điều 7 Nghị định số 20/2017/NĐ-CP

1. Các trường hợp áp dụng phương pháp so sánh tỷ suất lợi nhuận của người nộp thuế với tỷ suất lợi nhuận của các đối tượng so sánh độc lập theo quy định tại điểm a khoản 2 Điều 7 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

a) Phương pháp so sánh tỷ suất lợi nhuận gộp trên doanh thu (phương pháp giá bán lại) áp dụng trong trường hợp người nộp thuế thực hiện bán hàng, phân phối lại các sản phẩm mua từ bên liên kết cho các khách hàng độc lập và không tạo ra tài sản vô hình gắn liền với sản phẩm bán ra; không tham gia vào quá trình phát triển, gia tăng, duy trì, bảo vệ tài sản vô hình do bên liên kết sở hữu gắn với sản phẩm bán ra hoặc không thực hiện gia công, chế biến, lắp ráp thay đổi tính chất, đặc điểm sản phẩm, gắn nhãn hiệu thương mại để làm gia tăng giá trị sản phẩm. Phương pháp giá bán lại không áp dụng cho người nộp thuế là nhà phân phối sở hữu các tài sản vô hình có giá trị của tập đoàn đối với thương hiệu, nhãn hiệu hàng hóa và các tài sản vô hình liên quan đến marketing khác như danh sách khách hàng, kênh phân phối, biểu tượng, hình ảnh và các yếu tố nhận diện thương hiệu trong hoạt động nghiên cứu thị trường, tiếp thị, xúc tiến thương mại hoặc phát sinh chi phí tạo lập, thiết kế các kênh phân phối, nhận diện thương hiệu hoặc các chi phí sau bán hàng.

b) Phương pháp so sánh tỷ suất lợi nhuận gộp trên giá vốn (phương pháp giá vốn cộng lãi) áp dụng trong trường hợp người nộp thuế không sở hữu tài sản vô hình và gánh chịu ít rủi ro kinh doanh thực hiện chức năng sản xuất theo hợp đồng, đơn đặt hàng hoặc gia công, lắp ráp, chế tạo, chế biến sản phẩm, cài đặt thiết bị; thu mua, cung ứng sản phẩm; cung cấp dịch vụ hoặc thực hiện nghiên cứu phát triển theo hợp đồng cho bên liên kết. Phương pháp giá vốn cộng lãi không áp dụng cho người nộp thuế là doanh nghiệp sản xuất tự chủ, thực hiện các chức năng nghiên cứu phát triển sản phẩm đến xây dựng thương hiệu, nhãn hiệu hàng hóa, chiến lược thị trường và bảo hành sản phẩm, chăm sóc khách hàng.

c) Phương pháp so sánh tỷ suất lợi nhuận thuần áp dụng trong trường hợp người nộp thuế không có thông tin để áp dụng phương pháp so sánh giá giao dịch độc lập; không có dữ liệu và thông tin về phương pháp hạch toán kế toán của các đối tượng so sánh độc lập hoặc không tìm được các đối tượng so sánh có chức năng và sản phẩm tương đồng nên không đủ cơ sở áp dụng các phương pháp so sánh tỷ suất lợi nhuận gộp hướng dẫn tại điểm a và b khoản này; người nộp thuế thực hiện các chức năng phân phối hoặc sản xuất không sở hữu tài sản vô hình hoặc không tham gia phát triển, gia tăng, duy trì, bảo vệ và khai thác tài sản vô hình hoặc không thuộc trường hợp áp dụng phương pháp phân bổ lợi nhuận giữa các bên liên kết theo quy định tại điểm a khoản 3 Điều 7 Nghị định số 20/2017/NĐ-CP.

2. Một số khác biệt trọng yếu khi lựa chọn phương pháp so sánh tỷ suất lợi nhuận theo quy định tại điểm b khoản 2 Điều 7 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

a) Trường hợp áp dụng phương pháp giá bán lại: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận gộp trên giá bán ra (doanh thu thuần) như các chi phí phản ánh chức năng của doanh nghiệp là đại lý bán hàng, nhà phân phối độc quyền hoặc nhà phân phối thực hiện marketing; mức độ tăng trưởng phát triển của thị trường tiêu thụ sản phẩm; chức năng của người nộp thuế trong chuỗi cung ứng như bán lẻ, bán buôn và phương pháp hạch toán kế toán của các bên.

b) Trường hợp áp dụng phương pháp giá vốn cộng lãi: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận gộp trên giá vốn gồm các chi phí phản ánh chức năng hoạt động của doanh nghiệp như sản xuất theo hợp đồng chỉ định từ công ty mẹ hoặc cung cấp dịch vụ nội bộ tập đoàn; các nghĩa vụ thực hiện hợp đồng như thời hạn chuyển giao sản phẩm, chi phí giám sát chất lượng, lưu kho, điều kiện thanh toán và phương pháp hạch toán kế toán đối với các yếu tố cấu thành trong giá vốn của người nộp thuế và các đối tượng so sánh độc lập.

c) Trường hợp áp dụng phương pháp so sánh tỷ suất lợi nhuận thuần: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận thuần như khác biệt về chức năng, tài sản, rủi ro; điều kiện kinh tế; điều kiện hợp đồng và đặc tính sản phẩm theo quy định tại khoản 3 Điều 6, khoản 2 Điều 7 Nghị định số 20/2017/NĐ-CP và hướng dẫn tại khoản 3 Điều 2 Thông tư này.

3. Phương pháp xác định theo quy định tại điểm c khoản 1, 2 và 3 Điều 7 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

a) Mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế phải điều chỉnh theo mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận tương ứng của các đối tượng so sánh độc lập được lựa chọn từ kết quả phân tích so sánh theo hướng dẫn tại điểm b khoản 2 Điều 2 Thông tư này.

b) Trường hợp áp dụng phương pháp so sánh tỷ suất lợi nhuận thuần:

b1) Đối với người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ: Các chỉ tiêu tỷ suất lợi nhuận thuần được xác định theo quy định của pháp luật về kế toán, quản lý thuế và thuế thu nhập doanh nghiệp là tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu (hoặc doanh thu thuần); trên chi phí (hoặc tổng chi phí); trên tài sản (hoặc tổng tài sản cố định) phù hợp bản chất hoạt động kinh doanh của người nộp thuế.

Lợi nhuận thuần không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính được sử dụng để xác định tỷ suất lợi nhuận thuần trên cơ sở số liệu về doanh thu, chi phí, tài sản không do các bên liên kết kiểm soát hoặc các giao dịch với bên liên kết cấu thành doanh thu, chi phí của người nộp thuế đã được hạch toán theo nguyên tắc giao dịch độc lập.

Trường hợp sử dụng các chỉ tiêu tài chính tại bảng cân đối kế toán để phân tích so sánh, sàng lọc định lượng và xác định tỷ suất lợi nhuận thuần, giá trị sử dụng là giá trị trung bình cộng của số cuối năm và số đầu năm trên bảng cân đối kế toán của các chỉ tiêu sử dụng.

b2) Đối với người nộp thuế thuộc các ngành ngân hàng, tín dụng: Các chỉ tiêu tỷ suất lợi nhuận thuần được xác định theo quy định của pháp luật về kế toán, quản lý thuế, thuế thu nhập doanh nghiệp và quản lý hoạt động của tổ chức tín dụng phù hợp với loại hình kinh doanh của người nộp thuế.

b3) Đối với người nộp thuế là các công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán: Các chỉ tiêu tỷ suất lợi nhuận thuần được xác định theo quy định của pháp luật về kế toán, quản lý thuế, thuế thu nhập doanh nghiệp và quản lý hoạt động chứng khoán phù hợp loại hình kinh doanh của người nộp thuế.

c) Kết quả điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế là giá tính thuế, kê khai chi phí, doanh thu xác định thu nhập chịu thuế, không làm giảm nghĩa vụ thuế thu nhập doanh nghiệp nộp ngân sách nhà nước của người nộp thuế.

Trường hợp người nộp thuế không điều chỉnh giá giao dịch liên kết theo quy định tại Nghị định số 20/2017/NĐ-CP và Thông tư này dẫn đến thiếu số thuế phải nộp thì bị xử lý theo quy định của pháp luật về thuế.

Điều 4. Kê khai thông tin quan hệ liên kết, giao dịch liên kết và lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại khoản 8 Điều 10 Nghị định số 20/2017/NĐ-CP

1. Người nộp thuế là đối tượng áp dụng của Nghị định số 20/2017/NĐ-CP thực hiện kê khai các mẫu theo quy định tại Nghị định số 20/2017/NĐ-CP thay thế cho Mẫu số 03-7/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính và nộp kèm theo Tờ khai quyết toán thuế thu nhập doanh nghiệp số 03/TNDN, như sau:

a) Mẫu số 01 Thông tin về quan hệ liên kết và giao dịch liên kết theo hướng dẫn chi tiết tại Phụ lục 02 ban hành kèm theo Thông tư này.

b) Mẫu số 02 Danh mục các thông tin, tài liệu cần cung cấp tại Hồ sơ quốc gia và Mẫu số 03 Danh mục các thông tin, tài liệu cần cung cấp tại Hồ sơ toàn cầu. Người nộp thuế đánh dấu vào các dòng tương ứng với các thông tin, tài liệu đã lập tại Hồ sơ xác định giá giao dịch liên kết.

c) Mẫu số 04 Kê khai thông tin Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu từ mười tám nghìn tỷ đồng trở lên có hoạt động tại nhiều quốc gia, vùng lãnh thổ theo hướng dẫn chi tiết tại Phụ lục 03 ban hành kèm theo Thông tư này.

Trường hợp người nộp thuế kê khai bổ sung thêm hoặc phát hiện sai sót trong thông tin kê khai với Cơ quan thuế tại các Mẫu 01, 02, 03 và 04 tại điểm a, b và c khoản này thì thực hiện kê khai bổ sung theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

2. Hồ sơ xác định giá giao dịch liên kết của người nộp thuế bao gồm:

a) Hồ sơ quốc gia là các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế theo danh mục các nội dung thông tin, tài liệu quy định tại Mẫu số 02 ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

b) Hồ sơ toàn cầu là các thông tin về hoạt động kinh doanh của tập đoàn đa quốc gia, chính sách và phương pháp xác định giá giao dịch liên kết của tập đoàn trên toàn cầu và chính sách phân bổ thu nhập và phân bổ các hoạt động, chức năng trong chuỗi giá trị của tập đoàn theo danh mục các nội dung thông tin, tài liệu quy định tại Mẫu số 03 ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

Người nộp thuế lập và cung cấp Hồ sơ toàn cầu của tập đoàn đa quốc gia nơi hợp nhất báo cáo tài chính của người nộp thuế tại Việt Nam theo quy định về chế độ kế toán. Trường hợp người nộp thuế là công ty con của nhiều công ty mẹ thuộc các tập đoàn đa quốc gia khác nhau và báo cáo tài chính của người nộp thuế được hợp nhất vào nhiều tập đoàn thì người nộp thuế cung cấp Hồ sơ toàn cầu của tất cả các tập đoàn này.

c) Bản sao Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao tại nước ngoài của người nộp thuế được lập theo quy định của pháp luật nước sở tại.

Trường hợp người nộp thuế là công ty con của nhiều công ty mẹ tối cao thuộc các tập đoàn đa quốc gia khác nhau và báo cáo tài chính của người nộp thuế được sử dụng để lập báo cáo tài chính hợp nhất của nhiều tập đoàn thì người nộp thuế lưu bản sao Báo cáo lợi nhuận liên quốc gia của tất cả các công ty mẹ tối cao.

Trường hợp người nộp thuế không cung cấp được Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao cho kỳ tính thuế tương ứng với kỳ quyết toán thuế của người nộp thuế, người nộp thuế phải cung cấp Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao của năm tài chính liền kề trước kỳ tính thuế của người nộp thuế và giải thích lý do bằng văn bản kèm theo Hồ sơ xác định giá giao dịch liên kết của người nộp thuế.

Trường hợp người nộp thuế không cung cấp được Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao, người nộp thuế giải thích lý do bằng văn bản kèm theo Hồ sơ xác định giá giao dịch liên kết.

d) Thông tin tại Hồ sơ xác định giá giao dịch liên kết được xác định là trọng yếu nếu thông tin này gây ảnh hưởng đến kết quả phân tích lựa chọn đối tượng so sánh độc lập tương đồng; phương pháp xác định giá giao dịch liên kết hoặc kết quả điều chỉnh mức giá, tỷ suất lợi nhuận, tỷ lệ phân bổ lợi nhuận của người nộp thuế.

Điều 5. Miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP

1. Người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu được xác định trong kỳ tính thuế là lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần.

Doanh thu thuần được xác định theo quy định của chính sách thuế và chế độ kế toán là chênh lệch của doanh thu bán hàng và cung cấp dịch vụ trừ (-) các khoản giảm trừ doanh thu trong kỳ của người nộp thuế.

2. Trường hợp người nộp thuế thực hiện kinh doanh chức năng đơn giản nhiều hơn một lĩnh vực theo quy định tại điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần như sau:

a) Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

b) Trường hợp người nộp thuế theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực trong hoạt động sản xuất, kinh doanh thì thực hiện phân bổ chi phí theo tỷ lệ doanh thu của từng lĩnh vực để áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

c) Trường hợp người nộp thuế không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực hoạt động sản xuất, kinh doanh để xác định tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp tương ứng với từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần của lĩnh vực có tỷ suất cao nhất.

3. Người nộp thuế áp dụng hướng dẫn tại khoản 1 Điều này thực hiện kê khai Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP theo hướng dẫn tại Phụ lục 02 ban hành kèm theo Thông tư này.

Trường hợp người nộp thuế lựa chọn không áp dụng theo quy định tại khoản 1 Điều này thì phải lập Hồ sơ xác định giá giao dịch liên kết và kê khai xác định giá giao dịch liên kết theo quy định tại Điều 10 của Nghị định số 20/2017/NĐ-CP và khoản 1 Điều 4 Thông tư này.

1. Thông tư này có hiệu lực thi hành kể từ ngày Nghị định số 20/2017/NĐ-CP có hiệu lực thi hành. Bãi bỏ Thông tư số 66/2010/TT-BTC ngày 22 tháng 04 năm 2010 của Bộ Tài chính hướng dẫn thực hiện việc xác định giá thị trường trong giao dịch kinh doanh giữa các bên có quan hệ liên kết và Mẫu số 03-7/TNDN ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính.

2. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, hướng dẫn./.

|

Nơi nhận: | KT. BỘ TRƯỞNG |

CÔNG THỨC TÍNH HÀM TỨ PHÂN VỊ, KHOẢNG GIAO DỊCH ĐỘC LẬP CHUẨN VÀ GIÁ TRỊ TRUNG VỊ

(Ban hành kèm theo Thông tư số 41/2017/TT-BTC ngày 28 tháng 4 năm 2017 của Bộ Tài chính)

Công thức tính hàm tứ phân vị, khoảng giao dịch độc lập chuẩn và giá trị trung vị được xác định theo hàm Quartile trong Microsoft Excel như sau:

1.1. Cách tính

- Lập một vùng dữ liệu trong Excel là các ô chứa các giá trị về mức giá hoặc tỷ suất lợi nhuận hoặc tỷ lệ phân bổ lợi nhuận được xác định từ các đối tượng so sánh độc lập (có thể là một cột hoặc một dòng).

- Di chuyển con trỏ đến một ô khác ngoài vùng dữ liệu và thực hiện lệnh Quartile để tìm các giá trị tứ phân vị tương ứng, cụ thể:

QUARTILE (Vùng dữ liệu, tham số)

- Vùng dữ liệu: Là vùng chứa các giá trị về mức giá hoặc tỷ suất lợi nhuận hoặc tỷ lệ phân bổ lợi nhuận.

- Tham số: Nhận các giá trị tương ứng 0, 1, 2, 3, 4.

+ Tứ phân vị thứ nhất là giá trị của hàm QUARTILE với tham số bằng 1.

+ Tứ phân vị thứ hai (trung vị) là giá trị của hàm QUARTILE với tham số bằng 2.

+ Tứ phân vị thứ ba là giá trị của hàm QUARTILE với tham số bằng 3.

+ Khoảng giao dịch độc lập chuẩn là khoảng giá trị từ tứ phân vị thứ nhất đến tứ phân vị thứ ba.

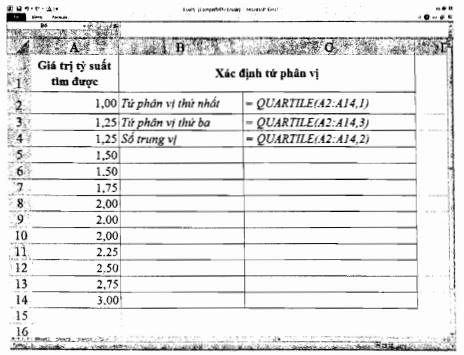

1.2. Ví dụ minh họa

Trong năm 201x, doanh nghiệp A lựa chọn được các doanh nghiệp độc lập để so sánh có các số liệu về tỷ suất lợi nhuận thuần trên tài sản là: 1,0; 1,25; 1,25; 1,5; 1,5; 1,75; 2,0; 2,0; 2,0; 2,25; 2,5; 2,75; 3,0.

Xác định các giá trị tứ phân vị của Hàm Quartile trong excel như sau:

Từ đó xác định được khoảng giá trị giao dịch độc lập chuẩn của các giá trị tỷ suất lợi nhuận là khoảng giá trị từ tứ phân vị thứ nhất đến tứ phân vị thứ ba: [1,5;2,25]; số trung vị: 2,0.

HƯỚNG DẪN MẪU SỐ 01 THÔNG TIN QUAN HỆ LIÊN KẾT VÀ GIAO DỊCH LIÊN KẾT

(Ban hành kèm theo Thông tư số 41/2017/TT-BTC ngày 28 tháng 4 năm 2017 của Bộ Tài chính)

A. Kỳ tính thuế: Ghi thông tin tương ứng với kỳ tính thuế của Tờ khai quyết toán thuế thu nhập doanh nghiệp. Kỳ tính thuế xác định theo quy định tại Luật thuế thu nhập doanh nghiệp.

B. Thông tin chung của người nộp thuế: Từ chỉ tiêu [01] đến chỉ tiêu [10] ghi thông tin tương ứng với thông tin đã ghi tại Tờ khai quyết toán thuế thu nhập doanh nghiệp.

C. Mục I. Thông tin về các bên liên kết:

- Cột (2): Ghi đầy đủ tên của từng bên liên kết:

+ Trường hợp bên liên kết tại Việt Nam là tổ chức thì ghi theo thông tin tại giấy phép đăng ký doanh nghiệp; là cá nhân thì ghi theo thông tin tại chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu.

+ Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi theo thông tin tại văn bản xác định quan hệ liên kết như giấy phép đăng ký kinh doanh, hợp đồng, thỏa thuận giao dịch của người nộp thuế với bên liên kết.

- Cột (3): Ghi tên quốc gia, vùng lãnh thổ nơi bên liên kết là đối tượng cư trú.

- Cột (4): Ghi mã số thuế của các bên liên kết:

+ Trường hợp bên liên kết là tổ chức, cá nhân tại Việt Nam thì ghi đủ mã số thuế.

+ Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi đủ mã số thuế, mã định danh người nộp thuế, nếu không có thì ghi rõ lý do.

- Cột (5): Căn cứ quy định tại khoản 2 Điều 5 Nghị định số 20/2017/NĐ-CP, người nộp thuế kê khai mối quan hệ với từng bên liên kết tương ứng bằng cách đánh dấu “x” vào ô tương ứng. Trường hợp bên liên kết thuộc nhiều hơn một hình thức quan hệ liên kết, người nộp thuế đánh dấu “x” vào các ô tương ứng.

Thông tin tại mục I kê khai đối với các bên liên kết phát sinh giao dịch liên kết với người nộp thuế theo quy định tại khoản 3 Điều 4 Nghị định số 20/2017/NĐ-CP.

D. Mục II. Các trường hợp được miễn nghĩa vụ kê khai, miễn trừ việc nộp hồ sơ xác định giá giao dịch liên kết:

Nếu người nộp thuế thuộc trường hợp được miễn nghĩa vụ kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết quy định tại Điều 11 Nghị định số 20/2017/NĐ-CP tại Cột (2) thì đánh dấu “x” vào ô thuộc diện miễn trừ tương ứng tại Cột (3).

Trường hợp người nộp thuế được miễn kê khai xác định giá giao dịch liên kết theo quy định tại khoản 1 Điều 11 Nghị định số 20/2017/NĐ-CP, người nộp thuế chỉ đánh dấu vào ô tương ứng tại Cột (3) và không phải kê khai các mục III và IV Mẫu số 01 kèm theo Nghị định số 20/2017/NĐ-CP.

Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, người nộp thuế kê khai các mục III và IV theo hướng dẫn tương ứng tại các phần Đ.1 và E.

Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm b khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, người nộp thuế kê khai theo hướng dẫn tương ứng tại các phần Đ.2 và E.

Đ. Mục III. Thông tin xác định giá giao dịch liên kết:

Đ.1. Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP và đã kê khai đánh dấu (x) vào cột 3 tại dòng a hoặc dòng c chỉ tiêu miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Mẫu số 01 kèm theo Nghị định số 20/2017/NĐ-CP thực hiện kê khai mục này như sau:

- Cột (3), (7) và (12): Kê khai như hướng dẫn tại phần Đ.2 Phụ lục này.

- Cột (4), (5), (6), (8), (9), (10) và (11): Người nộp thuế để trống không kê khai.

Đối với trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế làm căn cứ xác định điều kiện được miễn trừ được tính bằng (=) tổng giá trị tại Cột (3) cộng (+) Cột (7) của dòng chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động liên kết”.

Đ.2. Người nộp thuế không thuộc trường hợp được miễn lập Hồ sơ xác định giá giao dịch liên kết tại điểm a hoặc điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP kê khai như sau:

- Chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động kinh doanh”:

+ Cột (3): Ghi tổng giá trị doanh thu bán ra cho các bên liên kết và các bên độc lập, bao gồm: Doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính và thu nhập khác (không bao gồm các khoản thu hộ).

+ Cột (7): Ghi tổng giá trị chi phí phải trả cho các bên liên kết và các bên độc lập, bao gồm: Chi phí hàng hóa và dịch vụ mua vào, chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí khác (không bao gồm các khoản chi hộ).

+ Cột (4), (5), (6), (8), (9), (10), (11), (12) và (13): Để trống không phải kê khai.

- Chỉ tiêu “Tổng giá trị giao dịch phát sinh từ hoạt động liên kết”:

+ Cột (3), (4), (7) và (8): Ghi tổng giá trị tại các ô tương ứng với từng chỉ tiêu Hàng hóa cộng (+) Dịch vụ.

- Chỉ tiêu “Hàng hóa”:

+ Cột (3), (4), (7) và (8): Ghi tổng giá trị tại các ô tương ứng với các chỉ tiêu Hàng hóa hình thành tài sản cố định cộng (+) Hàng hóa không hình thành tài sản cố định.

- Chỉ tiêu “Hàng hóa hình thành tài sản cố định” và các dòng chi tiết “Bên liên kết A”, “Bên liên kết B”,...:

+ Cột (3) và (7): Ghi tổng giá trị phát sinh từ mua hoặc bán tài sản cố định của người nộp thuế với các bên liên kết theo giá trị tại sổ kế toán.

+ Cột (4) và (8): Ghi tổng giá trị phát sinh từ mua hoặc bán tài sản cố định với các bên liên kết được xác định theo phương pháp xác định giá tương ứng tại Cột (6) và (10).

- Chỉ tiêu “Hàng hóa không hình thành tài sản cố định” và các dòng chi tiết “Bên liên kết A”, “Bên liên kết B”,...:

+ Cột (3) và (7): Ghi tổng giá trị phát sinh từ mua hoặc bán hàng hóa không phải là tài sản cố định của người nộp thuế với các bên liên kết theo giá trị tại sổ kế toán.

+ Cột (4) và (8): Ghi tổng giá trị phát sinh từ mua hoặc bán hàng hóa không phải là tài sản cố định của người nộp thuế với các bên liên kết được xác định theo phương pháp xác định giá tương ứng tại Cột (6) và (10).

- Chỉ tiêu “Dịch vụ”:

+ Cột (3), (4), (7) và (8): Ghi tổng giá trị tại các ô tương ứng với các chỉ tiêu “Nghiên cứu, phát triển” cộng (+) “Quảng cáo, tiếp thị” cộng (+) “Quản lý kinh doanh và tư vấn, đào tạo” cộng (+) “Hoạt động tài chính” cộng (+) “Dịch vụ khác”.

- Các chỉ tiêu “Nghiên cứu, phát triển”; “Quảng cáo, tiếp thị”; “Quản lý kinh doanh và tư vấn, đào tạo”; “Hoạt động tài chính và Dịch vụ khác”, và chi tiết theo từng “Bên liên kết A”, “Bên liên kết B”,...:

+ Cột (3) và (7): Ghi tổng giá trị từng loại dịch vụ phát sinh từ giao dịch với các bên liên kết được ghi nhận theo giá trị ghi tại sổ kế toán.

+ Cột (4) và (8): Ghi tổng giá trị từng loại dịch vụ phát sinh từ giao dịch với các bên liên kết được xác định theo phương pháp xác định giá tương ứng tại Cột (6) và Cột (10).

- Cột (6) và (10): Ghi tương ứng với từng chỉ tiêu theo từng bên liên kết ký hiệu viết tắt tên phương pháp xác định giá của giao dịch liên kết cấu thành giá trị bán ra cho bên liên kết và giá trị mua vào từ bên liên kết của người nộp thuế xác định theo Hồ sơ xác định giá giao dịch liên kết theo quy định tại Điều 7 Nghị định số 20/2017/NĐ-CP và hướng dẫn tại Điều 3 Thông tư này, cụ thể như sau:

+ P1.1: Phương pháp so sánh giá giao dịch liên kết với giá giao dịch độc lập (phương pháp so sánh giá giao dịch độc lập).

+ P1.2: Phương pháp so sánh giá giao dịch độc lập của các sản phẩm được niêm yết giá công khai trên các sàn giao dịch hàng hóa, dịch vụ trong nước và quốc tế.

+ P2.1: Phương pháp so sánh tỷ suất lợi gộp trên doanh thu (phương pháp giá bán lại).

+ P2.2: Phương pháp so sánh tỷ suất lợi gộp trên giá vốn (phương pháp giá vốn cộng lãi).

+ P2.3: Phương pháp so sánh tỷ suất lợi nhuận thuần.

+ P3: Phương pháp phân bổ lợi nhuận giữa các bên liên kết.

Ví dụ:

+ Mua máy móc từ bên liên kết A trên cơ sở phương pháp so sánh giá giao dịch độc lập, tại dòng chỉ tiêu Hàng hóa hình thành tài sản cố định từ bên liên kết A Cột (10): Ghi P1.1.

+ Thu phí dịch vụ quản lý cung cấp cho bên liên kết B trên cơ sở phương pháp giá vốn cộng lãi, tại dòng chỉ tiêu Quản lý kinh doanh và tư vấn, đào tạo cho bên liên kết B Cột (6): Ghi P2.2.

- Cột (5) và (9): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Cột (11): Ghi lợi nhuận tăng do xác định lại theo giá giao dịch độc lập.

- Cột (12): Ghi lần lượt tổng giá trị thu hộ, tổng giá trị chi hộ, tổng giá trị doanh thu phân bổ cho cơ sở thường trú, tổng giá trị chi phí phân bổ cho cơ sở thường trú phát sinh trong kỳ tính thuế.

- Cột (13): Ghi theo hướng dẫn tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP tương ứng với từng giao dịch thuộc phạm vi APA và để trống các ô tương ứng với các dòng chỉ tiêu ghi số liệu tổng giá trị.

E. Mục IV. Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết:

- Chỉ tiêu “Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA)”:

Người nộp thuế đánh dấu “x” vào “Có” nếu đã ký APA đơn phương, song phương hoặc đa phương với Cơ quan thuế Việt Nam. Trường hợp người nộp thuế không ký APA với Cơ quan thuế thì đánh dấu “x” vào “Không” và để trống không kê khai các chỉ tiêu tại Cột (4) bảng kết quả sản xuất kinh doanh tại mục này.

- Người nộp thuế chỉ phát sinh các khoản thu hoặc doanh thu với các bên độc lập chỉ kê khai tại Cột (6) của bảng kết quả sản xuất kinh doanh phù hợp với từng loại hình doanh nghiệp đối với từng chỉ tiêu tương ứng được hướng dẫn tại Phụ lục này.

1. Dành cho người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ:

a. Trường hợp người nộp thuế đã kê khai đánh dấu (x) vào Cột 3 tại dòng 2a miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Mẫu số 01 kèm theo Nghị định số 20/2017/NĐ-CP, thực hiện kê khai theo hướng dẫn như sau:

- Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13) và (14);

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị được xác định từ số liệu tại Báo cáo tài chính.

- Chỉ tiêu tại dòng (15): Người nộp thuế để trống không kê khai.

b. Trường hợp người nộp thuế đã kê khai đánh dấu (x) vào Cột 3 tại dòng 2c miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Mẫu số 01 kèm theo Nghị định số 20/2017/NĐ-CP, thực hiện kê khai theo hướng dẫn như sau:

- Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13) và (14):

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị được xác định từ số liệu tại Báo cáo tài chính.

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”

+ Cột (2): Ghi các tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tại các dòng chỉ tiêu (15) (a, b, c...) theo quy định tại điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP và Điều 5 Thông tư này.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột 6: Người nộp thuế kê khai giá trị tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần đối với lĩnh vực hoạt động theo quy định tại điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP và hướng dẫn tại Điều 5 Thông tư này.

Trường hợp người nộp thuế tham gia nhiều hơn một lĩnh vực thuộc các trường hợp hướng dẫn tại điểm a, điểm b khoản 2 Điều 5 Thông tư này, thực hiện kê khai riêng theo từng lĩnh vực.

Trường hợp người nộp thuế tham gia nhiều hơn một lĩnh vực thuộc trường hợp hướng dẫn tại điểm c khoản 2 Điều 5 Thông tư này, thực hiện kê khai theo lĩnh vực có tỷ suất cao nhất.

c. Trường hợp người nộp thuế không được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, kê khai như sau:

- Chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ”:

+ Cột (3) và (4): Ghi tổng giá trị của các giao dịch cung cấp hàng hóa, dịch vụ cho các bên liên kết xác định giá theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5): Ghi tổng giá trị của các giao dịch cung cấp hàng hóa, dịch vụ cho các bên độc lập theo giá trị ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

Các chỉ tiêu “Doanh thu bán hàng hóa, dịch vụ xuất khẩu” và “Các khoản giảm trừ doanh thu”: Người nộp thuế kê khai tương ứng doanh thu bán hàng hóa và cung cấp dịch vụ và ghi theo hướng dẫn tương tự tại chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ”.

- Chỉ tiêu “Doanh thu thuần về bán hàng và cung cấp dịch vụ”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Các khoản giảm trừ doanh thu”.

- Chỉ tiêu “Giá vốn hàng bán”:

+ Cột (3) và (4): Ghi tổng giá trị của giá vốn hàng bán tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên liên kết và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (5): Ghi tổng giá trị của giá vốn hàng bán tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên độc lập và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ”:

+ Cột (3), (4), (5) và (6) có giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Doanh thu thuần về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

- Các chỉ tiêu “Chi phí bán hàng” và “Chi phí quản lý doanh nghiệp”:

+ Cột (3) và (4): Ghi tổng giá trị của chi phí bán hàng, chi phí quản lý doanh nghiệp tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên liên kết bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (5): Ghi tổng giá trị của chi phí bán hàng, chi phí quản lý doanh nghiệp tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên độc lập bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Đối với các chỉ tiêu chi phí phát sinh trong hoạt động sản xuất kinh doanh, người nộp thuế theo dõi hạch toán và ghi giá trị hạch toán, xác định riêng đối với chi phí từ bên liên kết thuộc phạm vi xác định giá theo Hồ sơ xác định giá giao dịch liên kết; theo APA và giao dịch với các bên độc lập tương ứng với cột (3), (4) và (5). Trường hợp không xác định riêng được thì người nộp thuế lựa chọn tiêu thức phân bổ phù hợp nhất theo một hoặc một số yếu tố như doanh thu, chi phí, tài sản, nhân lực hoặc yếu tố khác phù hợp với bản chất hoạt động và ghi giá trị chi phí phân bổ vào các ô tương ứng (3), (4) và (5).

- Chỉ tiêu “Doanh thu hoạt động tài chính”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị doanh thu hoạt động tài chính.

- Chỉ tiêu “Doanh thu lãi tiền vay”: Ghi giá trị tiền lãi thu được từ hoạt động cho vay tính vào doanh thu hoạt động tài chính trong kỳ.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị theo xác định tại Hồ sơ xác định giá giao dịch liên kết, theo APA đối với giao dịch phát sinh với các bên liên kết và giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

- Chỉ tiêu “Chi phí tài chính”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị chi phí hoạt động tài chính.

- Chỉ tiêu “Chi phí lãi tiền vay”: Ghi giá trị chi phí lãi vay tính vào chi phí tài chính trong kỳ.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị theo xác định tại Hồ sơ xác định giá giao dịch liên kết, theo APA đối với giao dịch phát sinh với các bên liên kết và giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

- Chỉ tiêu “Chi phí khấu hao”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị chi phí khấu hao đã tính vào chi phí trong kỳ và được xác định bằng tổng giá trị chi phí khấu hao đã tính vào giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Chi phí bán hàng” trừ (-) chỉ tiêu “Chi phí quản lý doanh nghiệp” cộng (+) chỉ tiêu “Doanh thu tài chính” trừ (-) chỉ tiêu “Chi phí tài chính”.

- Chỉ tiêu “Lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp” (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính):

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Chi phí bán hàng” trừ (-) chỉ tiêu “Chi phí quản lý doanh nghiệp”.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay cộng chi phí khấu hao”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị bằng giá trị chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh” cộng (+) chỉ tiêu “Chi phí lãi vay” cộng (+) chỉ tiêu “Chi phí khấu hao”.

- Chỉ tiêu “Tỷ lệ chi phí lãi vay trên lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay cộng chi phí khấu hao”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị tỷ lệ phần trăm bằng (=) giá trị chỉ tiêu “Chi phí lãi tiền vay” chia (:) giá trị chỉ tiêu “Lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay cộng chi phí khấu hao”.

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”:

+ Cột (2): Ghi các tỷ suất lợi nhuận áp dụng để điều chỉnh, xác định giá giao dịch liên kết tại các dòng chỉ tiêu (15) (a, b, c...) tương ứng với phương pháp xác định giá giao dịch liên kết theo quy định tại khoản 2 và 3 Điều 7 Nghị định số 20/2017/NĐ-CP.

+ Cột (3) và (4): Ghi giá trị tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5) và (6): Người nộp thuế để trống không kê khai.

Ví dụ:

+ Người nộp thuế sử dụng phương pháp so sánh tỷ suất lợi nhuận thuần và áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên tổng chi phí để xác định lợi nhuận thuần trong kỳ tính thuế, tại Cột (2) chỉ tiêu (15a): Ghi Tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên tổng chi phí và kê khai mức tỷ suất tương ứng theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Người nộp thuế sử dụng phương pháp so sánh tỷ suất lợi nhuận thuần và áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên tổng chi phí đối với hoạt động sản xuất theo Hồ sơ xác định giá giao dịch liên kết; tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần đối với hoạt động phân phối theo APA, tại Cột (2) chỉ tiêu (15a) và (15b): Ghi Tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên tổng chi phí đối với hoạt động sản xuất tại chỉ tiêu (15a) và kê khai tỷ suất tương ứng tại Cột (3); ghi Tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần đối với hoạt động phân phối tại chỉ tiêu (15b) và kê khai tỷ suất tương ứng tại Cột (4).

- Trường hợp người nộp thuế thực hiện nhiều chức năng sản xuất, kinh doanh và Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết khác nhau thì kê khai Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết riêng đối với từng chức năng sản xuất, kinh doanh.

2. Dành cho người nộp thuế thuộc các ngành ngân hàng, tín dụng:

- Chỉ tiêu “Thu nhập lãi và các khoản thu nhập tương tự”:

+ Cột (3), (4) và (5): Ghi tổng giá trị của thu nhập lãi và các khoản thu nhập tương tự từ các bên liên kết không ký APA xác định theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3), theo APA tại Cột (4) và theo giá trị ghi sổ kế toán phát sinh với bên độc lập tại Cột (5).

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Chỉ tiêu “Chi trả lãi và các khoản chi phí tương tự”:

+ Cột (3) và (4): Ghi tổng giá trị Chi trả lãi và các khoản chi phí tương tự tương ứng với Thu nhập lãi và các khoản thu nhập tương tự thu được từ các bên liên kết và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (5): Ghi tổng giá trị Chi trả lãi và các khoản chi phí tương tự tương ứng với Thu nhập lãi và các khoản thu nhập tương tự thu được từ các bên độc lập bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Chỉ tiêu “Thu nhập lãi thuần”:

Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu Thu nhập lãi và các khoản thu nhập tương tự trừ (-) chỉ tiêu Chi trả lãi và các khoản chi phí tương tự.

- Chỉ tiêu “Thu nhập từ hoạt động dịch vụ”: Ghi theo hướng dẫn tương tự tại chỉ tiêu Thu nhập lãi và các khoản thu nhập tương tự.

- Chỉ tiêu “Chi phí hoạt động dịch vụ”: Ghi theo hướng dẫn tương tự tại chỉ tiêu Chi trả lãi và các khoản chi phí tương tự.

- Chỉ tiêu “Lãi/lỗ thuần từ hoạt động dịch vụ”:

Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Thu nhập từ hoạt động dịch vụ” trừ (-) chỉ tiêu “Chi phí hoạt động dịch vụ”.

- Các chỉ tiêu “Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối”, “Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh”, “Lãi/lỗ thuần từ mua bán chứng khoán đầu tư”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Thu nhập lãi và các khoản thu nhập tương tự”.

- Chỉ tiêu “Thu nhập từ hoạt động khác”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Thu nhập lãi và các khoản thu nhập tương tự”.

- Chỉ tiêu “Chi phí hoạt động khác”: Ghi theo hướng dẫn tương tự tại chỉ tiêu Chi trả lãi và các khoản chi phí tương tự.

- Chỉ tiêu “Lãi/lỗ thuần từ hoạt động khác”:

Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Thu nhập từ hoạt động khác” trừ (-) chỉ tiêu “Chi phí hoạt động khác”.

- Chỉ tiêu “Thu nhập từ góp vốn, mua cổ phần”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Thu nhập lãi và các khoản thu nhập tương tự”.

- Chỉ tiêu “Chi phí hoạt động”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Chi trả lãi và các khoản chi phí tương tự”.

- Chỉ tiêu “Chi phí dự phòng rủi ro tín dụng”:

+ Cột (3), (4) và (5): Ghi tổng giá trị chi phí dự phòng rủi ro tín dụng tương ứng với thu nhập và các khoản thu có tính chất là doanh thu tại Cột (3), (4) và (5) được trích lập dự phòng.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Đối với các chỉ tiêu chi phí phát sinh trong hoạt động kinh doanh, người nộp thuế hạch toán, xác định riêng tương ứng với từng khoản thu có tính chất là doanh thu tại các cột (3), (4), (5) và ghi giá trị được hạch toán, xác định riêng. Trường hợp không xác định riêng được thì người nộp thuế lựa chọn tiêu thức phân bổ phù hợp nhất theo một hoặc một số yếu tố như doanh thu, chi phí, tài sản, nhân lực hoặc yếu tố khác phù hợp với bản chất hoạt động và ghi giá trị chi phí phân bổ vào các ô tương ứng (3), (4) và (5).

- Chỉ tiêu “Tổng lợi nhuận trước thuế”: Phản ánh tổng số lợi nhuận thực hiện trước thuế của tổ chức ngân hàng, tín dụng trong kỳ tính thuế và được xác định như sau:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Thu nhập lãi thuần” cộng (+) chỉ tiêu “Lãi/lỗ thuần từ hoạt động dịch vụ” cộng (+) chỉ tiêu “Lãi/lỗ thuần từ hoạt động kinh doanh ngoại hối” cộng (+) chỉ tiêu “Lãi/lỗ thuần từ mua bán chứng khoán kinh doanh” cộng (+) chỉ tiêu “Lãi/lỗ thuần từ mua bán chứng khoán đầu tư” cộng (+) chỉ tiêu “Lãi/lỗ thuần từ hoạt động khác” cộng (+) chỉ tiêu “Thu nhập từ góp vốn, mua cổ phần” trừ (-) chỉ tiêu “Chi phí hoạt động” trừ (-) chỉ tiêu “Chi phí dự phòng rủi ro tín dụng”.

- Chỉ tiêu: “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Tổng lợi nhuận trước thuế” trừ (-) chỉ tiêu “Lãi/lỗ thuần từ hoạt động khác”.

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”:

+ Cột (2): Ghi các tỷ suất lợi nhuận áp dụng để điều chỉnh, xác định giá giao dịch liên kết tại các dòng chỉ tiêu (15) (a, b, c...) tương ứng với phương pháp xác định giá giao dịch liên kết theo quy định tại khoản 2 và 3 Điều 7 Nghị định số 20/2017/NĐ-CP:

+ Cột (3) và (4): Ghi giá trị tỷ suất lợi nhuận áp dụng xác định giá giao dịch liên kết theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5) và (6): Người nộp thuế để trống không kê khai.

3. Dành cho người nộp thuế là các công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán:

a. Trường hợp người nộp thuế đã kê khai đánh dấu (x) vào Cột 3 tại dòng 2a Mục II Mẫu số 01 kèm theo Nghị định số 20/2017/NĐ-CP, thực hiện kê khai theo hướng dẫn như sau:

- Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1) (10), (11), (12), (13) và (14):

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị được xác định từ số liệu tại Báo cáo tài chính.

- Chỉ tiêu tại dòng (15): Người nộp thuế để trống không kê khai.

b. Trường hợp người nộp thuế không được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a, khoản 2 Điều 11 Nghị định số 20/2017/NĐ-CP, kê khai như sau:

- Chỉ tiêu “Thu từ phí cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Thu phí dịch vụ môi giới chứng khoán” cộng (+) chỉ tiêu “Thu phí quản lý danh mục đầu tư” cộng (+) chỉ tiêu “Thu phí bảo lãnh và phí đại lý phát hành” cộng (+) chỉ tiêu “Thu phí tư vấn tài chính và đầu tư chứng khoán” cộng (+) chỉ tiêu “Thu phí quản lý quỹ đầu tư chứng khoán và các khoản tiền thưởng cho Công ty quản lý quỹ” cộng (+) chỉ tiêu “Thu từ phí phát hành chứng chỉ quỹ” cộng (+) chỉ tiêu “Phí thù lao hội đồng quản trị nhận được do tham gia hội đồng quản trị của các công ty khác” cộng (+) chỉ tiêu “Chênh lệch giá chứng khoán mua bán trong kỳ, thu lãi trái phiếu từ hoạt động tự doanh của công ty chứng khoán, hoạt động đầu tư tài chính của công ty quản lý quỹ” cộng (+) chỉ tiêu “Các khoản thu khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”.

- Chỉ tiêu “Thu phí dịch vụ môi giới chứng khoán”:

+ Cột (3), (4) và (5): Ghi tổng giá trị từ thu dịch vụ môi giới chứng khoán từ các bên liên kết không ký APA xác định theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3); theo APA tại Cột (4) và theo giá trị ghi sổ kế toán phát sinh với bên độc lập tại Cột (5).

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Các chỉ tiêu “Thu phí quản lý danh mục đầu tư”, “Thu phí bảo lãnh và phí đại lý phát hành, “Thu phí tư vấn tài chính và đầu tư chứng khoán”, “Thu phí quản lý quỹ đầu tư chứng khoán và các khoản tiền thưởng cho Công ty quản lý quỹ”, “Thu từ phí phát hành chứng chỉ quỹ”, “Phí thù lao hội đồng quản trị nhận được do tham gia hội đồng quản trị của các công ty khác”, “Chênh lệch giá chứng khoán mua bán trong kỳ, thu lãi trái phiếu từ hoạt động tự doanh của công ty chứng khoán, hoạt động đầu tư tài chính của công ty quản lý quỹ”, Các khoản thu khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Thu dịch vụ môi giới chứng khoán”.

- Chỉ tiêu “Chi phí để thực hiện cung cấp dịch vụ cho khách hàng và các chi phí cho hoạt động tự doanh”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Chi nộp phí thành viên trung tâm giao dịch chứng khoán” (đối với công ty là thành viên của Trung tâm giao dịch chứng khoán) cộng (+) “Chi phí lưu ký chứng khoán, phí giao dịch chứng khoán tại Trung tâm giao dịch chứng khoán” cộng (+) chỉ tiêu “Phí niêm yết và đăng ký chứng khoán” (đối với công ty phát hành chứng khoán niêm yết tại Trung tâm giao dịch chứng khoán) cộng (+) chỉ tiêu “Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư” cộng (+) chỉ tiêu “Chi phí huy động vốn cho quỹ đầu tư” cộng (+) chỉ tiêu “Chi trả lãi tiền vay” cộng (+) chỉ tiêu “Chi phí thù lao cho hội đồng quản trị” cộng (+) chỉ tiêu “Chi nộp thuế, phí, lệ phí phải nộp có liên quan đến hoạt động kinh doanh” cộng (+) chỉ tiêu “Chi hoạt động quản lý và công vụ, chi phí cho nhân viên” cộng (+) chỉ tiêu “Chi khấu hao tài sản cố định, chi khác về tài sản” cộng (+) chỉ tiêu “Trích dự phòng giảm giá chứng khoán tự doanh” cộng (+) chỉ tiêu “Các khoản chi khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”.

- Chỉ tiêu “Chi nộp phí thành viên trung tâm giao dịch chứng khoán” (đối với công ty là thành viên của Trung tâm giao dịch chứng khoán):

+ Cột (3) và (4): Ghi tổng giá trị của Chi nộp phí thành viên trung tâm giao dịch chứng khoán (đối với công ty là thành viên của Trung tâm giao dịch chứng khoán) tương ứng với doanh thu thu được từ các bên liên kết và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

+ Cột (5): Ghi tổng giá trị của Chi nộp phí thành viên trung tâm giao dịch chứng khoán (đối với công ty là thành viên của Trung tâm giao dịch chứng khoán) tương ứng với doanh thu thu được từ các bên độc lập và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Chỉ tiêu “Chi phí lưu ký chứng khoán, phí giao dịch chứng khoán tại Trung tâm giao dịch chứng khoán”:

+ Cột (3), (4) và (5): Người nộp thuế theo dõi riêng và ghi tổng giá trị chi phí phát sinh từ các bên liên kết xác định giá tại Hồ sơ xác định giá giao dịch liên kết tại Cột (3); theo APA tại Cột (4); và từ các bên độc lập tại Cột (5).

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Chỉ tiêu “Phí niêm yết và đăng ký chứng khoán” (đối với công ty phát hành chứng khoán niêm yết tại Trung tâm giao dịch chứng khoán):

+ Cột (3), (4), (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị phí niêm yết và đăng ký chứng khoán.

- Chỉ tiêu “Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư”:

+ Cột (3) và (4): Ghi tổng giá trị của chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư tương ứng các khoản thu có tính chất là doanh thu thu được từ các bên liên kết được xác định bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

+ Cột (5): Ghi tổng giá trị của các chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư tương ứng với các khoản thu có tính chất là doanh thu thu được từ các bên độc lập được xác định bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Mẫu số 01 của Phụ lục ban hành kèm theo Nghị định số 20/2017/NĐ-CP.

- Các chỉ tiêu “Chi phí huy động vốn cho quỹ đầu tư”, “Chi phí thù lao cho hội đồng quản trị”, “Chi nộp thuế, phí, lệ phí phải nộp có liên quan đến hoạt động kinh doanh”, “Chi hoạt động quản lý và công vụ, chi phí cho nhân viên”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư”.

- Chỉ tiêu “Chi trả lãi tiền vay”: Phản ánh chi phí lãi vay phải trả tính vào chi phí tài chính trong kỳ.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị-theo giá trị xác định tại Hồ sơ xác định giá giao dịch liên kết, theo APA đối với giao dịch phát sinh với các bên liên kết và giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

- Chỉ tiêu “Chi khấu hao tài sản cố định, chi khác về tài sản”:

+ Cột (3), (4), (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị bằng (=) giá trị tại chỉ tiêu “Chi khấu hao tài sản cố định” cộng (+) chỉ tiêu “Chi khác về tài sản”.

- Chỉ tiêu “Chi khấu hao tài sản cố định”: Phản ánh giá trị khấu hao tài sản cố định trong kỳ tính thuế.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị khấu hao đã tính vào chi phí hoạt động sản xuất, kinh doanh.

- Chỉ tiêu “Chi khác về tài sản”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị chi khác về tài sản đã tính vào chi phí hoạt động sản xuất, kinh doanh.

- Chỉ tiêu “Trích dự phòng giảm giá chứng khoán tự doanh”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Chi phí lưu ký chứng khoán, phí giao dịch chứng khoán tại Trung tâm giao dịch chứng khoán”.

- Chỉ tiêu “Các khoản chi khác theo quy định của pháp luật về cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”: Ghi theo hướng dẫn tương tự tại chỉ tiêu Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư.

- Chỉ tiêu “Lãi (lỗ) từ hoạt động cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Thu từ phí cung cấp dịch vụ cho khách hàng và hoạt động tự doanh” trừ (-) chỉ tiêu “Chi phí để thực hiện cung cấp dịch vụ cho khách hàng và các chi phí cho hoạt động tự doanh”.

- Chỉ tiêu “Các khoản thu nhập khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”: Ghi theo hướng dẫn tương tự tại chỉ tiêu “Thu phí dịch vụ môi giới chứng khoán”.

- Chỉ tiêu “Chi phí khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”: Ghi theo hướng dẫn tương tự tại chỉ tiêu Chi phí liên quan đến việc quản lý quỹ đầu tư, danh mục đầu tư.

- Chỉ tiêu “Lãi (lỗ) khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Các khoản thu nhập khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh” trừ (-) chỉ tiêu “Chi phí khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”.

- Đối với các chỉ tiêu chi phí phát sinh trong hoạt động kinh doanh người nộp thuế hạch toán, xác định riêng tương ứng với từng loại khoản thu có tính chất là doanh thu tại các cột (3), (4), (5) và ghi giá trị được hạch toán, xác định riêng. Trường hợp không xác định riêng được thì người nộp thuế lựa chọn tiêu thức phân bổ phù hợp nhất theo một hoặc một số yếu tố như doanh thu, chi phí, tài sản, nhân lực hoặc yếu tố khác phù hợp với bản chất hoạt động và ghi giá trị chi phí phân bổ vào các ô tương ứng (3), (4) và (5).

- Chỉ tiêu “Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp”:

+ Cột (3), (4), (5) và (6): Ghi tổng giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Lãi (lỗ) từ hoạt động cung cấp dịch vụ cho khách hàng và hoạt động tự doanh” cộng (+) chỉ tiêu “Lãi (lỗ) khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh”:

+ Cột (3), Cột (4), (5) và (6): Ghi giá trị bàng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp” trừ (-) chỉ tiêu “Lãi (lỗ) khác ngoài cung cấp dịch vụ cho khách hàng và hoạt động tự doanh”.

- Chỉ tiêu “Lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp”:

+ Cột (3), (4), (5) và (6): Ghi tổng giá trị bằng (=) giá trị tương ứng theo từng cột tại chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh cộng” (+) chỉ tiêu “Chi trả lãi tiền vay”.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay cộng chi phí khấu hao”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị bằng giá trị chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh” cộng (+) chỉ tiêu “Chi phí lãi vay” cộng (+) chỉ tiêu “Chi phí khấu hao”.

- Chỉ tiêu “Tỷ lệ chi phí lãi vay trên lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay và chi phí khấu hao”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị tỷ lệ phần trăm bằng (=) giá trị chỉ tiêu “Chi phí lãi tiền vay” chia (:) giá trị chỉ tiêu “Lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay cộng chi phí khấu hao”

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”:

+ Cột (2): Ghi các tỷ suất lợi nhuận áp dụng để điều chỉnh, xác định giá giao dịch liên kết tại các dòng chỉ tiêu (15) (a, b, c...) tương ứng với phương pháp xác định giá giao dịch liên kết theo quy định tại khoản 2 và 3 Điều 7 Nghị định số 20/2017/NĐ-CP:

+ Cột (3) và (4): Ghi giá trị tỷ suất lợi nhuận áp dụng xác định giá giao dịch liên kết theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5) và (6): Người nộp thuế để trống không kê khai.

HƯỚNG DẪN MẪU SỐ 04 BÁO CÁO LỢI NHUẬN LIÊN QUỐC GIA

(Ban hành kèm theo Thông tư số 41/2017/TT-BTC ngày 28 tháng 4 năm 2017 của Bộ Tài chính)

A. Kỳ tính thuế: Ghi thông tin tương ứng với kỳ tính thuế của Tờ khai quyết toán thuế thu nhập doanh nghiệp. Kỳ tính thuế xác định theo quy định tại Luật thuế thu nhập doanh nghiệp.

B. Thông tin chung của người nộp thuế: Từ chỉ tiêu [01] đến chỉ tiêu [10] ghi thông tin tương ứng với thông tin đã ghi tại Tờ khai quyết toán thuế thu nhập doanh nghiệp.

C. Mục I. Tổng quan về hoạt động phân bổ thu nhập, thuế và hoạt động kinh doanh theo quốc gia cư trú:

Các nội dung kê theo đơn vị tiền tệ được quy đổi đơn vị tính là đồng Việt Nam theo quy định của chế độ kế toán doanh nghiệp. Trường hợp các bên liên kết thuộc tập đoàn có năm tài chính khác nhau thì báo cáo lợi nhuận lập theo số liệu, thông tin tại báo cáo của năm tài chính liền kề trước kỳ tính thuế của người nộp thuế.

- Chỉ tiêu “Quốc gia”: Ghi tên quốc gia, vùng lãnh thổ nơi các bên liên kết là đối tượng cư trú và nơi đặt cơ sở thường trú, cơ sở sản xuất, kinh doanh mà thông qua cơ sở này các bên liên kết tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh của người nộp thuế và các bên liên kết thuộc tập đoàn (bao gồm cả trường hợp các bên liên kết này không xác định được là đối tượng cư trú của quốc gia, vùng lãnh thổ nào).