- 1 Quyết định 879/QĐ-TCT năm 2015 về Quy trình quản lý khai thuế, nộp thuế và kế toán thuế do Tổng cục trưởng Tổng cục Thuế ban hành

- 2 Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 3 Thông tư 72/2021/TT-BTC sửa đổi Thông tư 328/2016/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách Nhà nước qua Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành

- 4 Thông tư 111/2021/TT-BTC hướng dẫn kế toán nghiệp vụ thuế nội địa do Bộ trưởng Bộ Tài chính ban hành

- 1 Quyết định 879/QĐ-TCT năm 2015 về Quy trình quản lý khai thuế, nộp thuế và kế toán thuế do Tổng cục trưởng Tổng cục Thuế ban hành

- 2 Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 3 Thông tư 72/2021/TT-BTC sửa đổi Thông tư 328/2016/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách Nhà nước qua Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành

- 4 Thông tư 111/2021/TT-BTC hướng dẫn kế toán nghiệp vụ thuế nội địa do Bộ trưởng Bộ Tài chính ban hành

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 1483/TCT-KK | Hà Nội, ngày 24 tháng 4 năm 2023 |

| Kính gửi: | - Cục Thuế các tỉnh, thành phố trực thuộc trung ương; |

Căn cứ quy định tại Luật Quản lý thuế 38/2019/QH14, Nghị định số 11/2020/NĐ-CP ngày 20/1/2020 của Chính phủ quy định thủ tục hành chính thuộc lĩnh vực Kho bạc nhà nước, Nghị định số 126/2020/NĐ-CP ngày 20/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

Triển khai quy định tại Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế, Thông tư số 72/2021/TT-BTC ngày 17/8/2021 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 328/2016/TT-BTC ngày 26/12/2016 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước; Thông tư số 111/2021/TT-BTC ngày 14/12/2021 của Bộ Tài chính hướng dẫn kế toán nghiệp vụ thuế nội địa, Tổng cục Thuế hướng dẫn về việc thu nộp thuế, các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý thu theo mã định danh khoản phải nộp (ID) như sau:

I. Nội dung triển khai:

1. Cấp và thông báo mã ID khoản phải nộp cho người nộp thuế

a) Cấp ID đối với từng khoản phải nộp của người nộp thuế (NNT) đã được ghi nhận tại hệ thống các ứng dụng quản lý thuế tập trung (TMS), ứng dụng quản lý trước bạ, nhà đất (LPTB-NĐ) theo hướng dẫn tại Mục I Phụ lục 1 công văn này.

b) Thông báo mã ID khoản phải nộp cho người nộp thuế

b1) Đối với các nghĩa vụ mới phát sinh, ID khoản phải nộp được cơ quan thuế cung cấp cho NNT tại:

- Thông báo chấp nhận hồ sơ khai thuế điện tử (Mẫu số 01-2/TB-TĐT) ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính qua Cổng thông tin điện tử của Tổng cục Thuế.

- Thông báo nộp tiền do cơ quan thuế ban hành bằng giấy hoặc điện tử theo mẫu biểu quy định tại Nghị định số 126/2020/NĐ-CP ngày 19/10/2022 của Chính phủ.

b2) Đối với khoản phải nộp theo các quyết định hành chính về quản lý thuế hoặc xử phạt vi phạm hành chính thuế, hóa đơn, phí, lệ phí hoặc các khoản phải nộp của NNT đã được ghi nhận tại hệ thống ứng dụng nhưng chưa được cung cấp theo hướng dẫn tại điểm b1 nêu trên thì ID khoản phải nộp được cung cấp cho NNT được biết tại Cổng thông tin điện tử của Tổng cục Thuế.

2. Cung cấp thông tin ID khoản phải nộp cho tổ chức phối hợp thu

Cổng thông tin điện tử của Tổng cục Thuế (Cổng TTĐT của TCT) cung cấp thông tin ID khoản phải nộp cho Kho bạc Nhà nước, Cổng dịch vụ công Quốc gia, ngân hàng theo tiến độ nâng cấp công nghệ thông tin, kết nối kỹ thuật của KBNN, Cổng DVCQG, ngân hàng.

3. Sử dụng ID khoản phải nộp

a) Người nộp thuế sử dụng mã ID khoản phải nộp để thực hiện tra cứu tình hình xử lý nghĩa vụ thuế của NNT; nộp tiền vào ngân sách nhà nước; tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước tại Cổng TTĐT của TCT theo hướng dẫn tại Phụ lục 02 công văn này.

b) Kho bạc Nhà nước, Cổng dịch vụ công Quốc gia, ngân hàng truy vấn ID khoản phải nộp tại Cổng TTĐT của TCT theo điểm 2 công văn này hoặc sử dụng ID khoản phải nộp tại các thông báo nộp tiền do NNT cung cấp hoặc kê khai trên Bảng kê nộp tiền, Giấy nộp tiền để hỗ trợ NNT lập chứng từ nộp tiền trực tiếp tại Kho bạc Nhà nước/ngân hàng hoặc nộp bằng phương thức điện tử qua các dịch vụ do KBNN/Cổng dịch vụ công Quốc gia/ngân hàng cung cấp theo quy định tại điểm a khoản 5 và khoản 7 Điều 1 Thông tư số 72/2021/TT-BTC ngày 17/8/2021 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 328/2016/TT-BTC ngày 26/12/2016 của Bộ Tài chính hướng dẫn thu và quản lý các khoản thu ngân sách nhà nước qua Kho bạc Nhà nước.

c) Cơ quan thuế sử dụng ID khoản phải nộp để theo dõi, quản lý nghĩa vụ thuế của NNT theo hướng dẫn tại Mục II Phụ lục 01 công văn này với các nội dung sau:

- Tiếp nhận chứng từ nộp tiền vào ngân sách nhà nước có ID khoản phải nộp, xử lý bù trừ khoản phải nộp với khoản đã nộp theo ID.

- Xử lý hồ sơ đề nghị tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo ID.

4. Một số điểm mới cần lưu ý:

Triển khai thu nộp thuế, các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý thu theo ID khoản phải nộp thì cơ quan thuế cần lưu ý một số nội dung sau:

a) Để kịp thời cung cấp thông tin ID khoản phải nộp cho NNT lập chứng từ nộp tiền vào ngân sách nhà nước, cơ quan thuế khi tiếp nhận hồ sơ khai thuế của người nộp thuế, ban hành các thông báo nộp tiền, cập nhật văn bản, quyết định xử lý về thuế vào hệ thống ứng dụng quản lý thuế phải đảm bảo thời gian quy định tại Luật Quản lý thuế và các văn bản hướng dẫn thi hành, quy định tại Quy chế quy định trách nhiệm về kiểm soát xử lý dữ liệu trên Hệ thống các ứng dụng quản lý thuế ban hành kèm theo Quyết định số 2018/QĐ-TCT ngày 12/12/2018 của Tổng cục Thuế.

b) Trường hợp chứng từ nộp tiền vào ngân sách nhà nước do Kho bạc Nhà nước chuyển đến chưa có thông tin ID khoản phải nộp (do đến thời điểm NNT lập chứng từ nộp tiền nhưng không tìm được mã ID hoặc chưa được cấp mã ID,...) thì hệ thống phân loại chứng từ trạng thái kiểm tra. Cơ quan thuế liên hệ tra soát thông tin với NNT, trường hợp xác định được chính xác ID khoản phải nộp thì hoàn thiện mã ID khoản phải nộp để hệ thống tiến hành xử lý bù trừ nghĩa vụ thuế cho NNT kịp thời.

c) Tăng cường rà soát, đối chiếu, cập nhật tình hình xử lý nghĩa vụ thuế của người nộp thuế theo hướng dẫn tại Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định 879/QĐ-TCT ngày 15/5/2015 của Tổng cục Thuế nhằm theo dõi nghĩa vụ thuế của NNT tại các hệ thống ứng dụng chính xác với thực tế quản lý thuế của người nộp thuế. Trường hợp phát hiện các khoản nợ, thừa trên hệ thống chưa đúng với thực tế nghĩa vụ thuế của NNT thì cơ quan thuế có trách nhiệm xử lý kịp thời theo hướng dẫn của Tổng cục Thuế về khoanh nợ, nộp thừa để đảm bảo các thông tin về tình hình xử lý nghĩa vụ thuế của NNT cung cấp tại Cổng thông tin điện tử là chính xác.

II. Phạm vi áp dụng và thời gian triển khai

1. Việc cung cấp ID cho NNT, cung cấp dịch vụ nộp thuế điện tử theo ID khoản phải nộp tại Cổng TTĐT của TCT, nâng cấp hệ thống ứng dụng đáp ứng quản lý nghĩa vụ thuế của NNT theo ID tại điểm 1, 3 Mục I nêu trên kể từ ngày 10/05/2023.

2. Việc nộp tiền vào ngân sách nhà nước theo ID khoản phải nộp qua Kho bạc Nhà nước, Cổng dịch vụ công quốc gia, ngân hàng, Tổng cục Thuế sẽ tiếp tục có hướng dẫn để các đơn vị/tổ chức phối hợp thu hoàn thiện quy trình, ứng dụng đáp ứng nộp theo ID và thông báo cho cơ quan thuế, NNT được biết và sử dụng.

III. Tổ chức triển khai

1. Thành lập Tổ chỉ đạo, Tổ triển khai tại Cục Thuế/ Chi cục Thuế:

a) Tổ chỉ đạo tại Cục Thuế

Thành phần: 01 Lãnh đạo Cục Thuế là tổ trưởng, các thành viên bao gồm lãnh đạo các phòng: Kê khai và kế toán thuế, Quản lý hộ kinh doanh cá nhân và thu khác, Quản lý nợ và cưỡng chế nợ thuế, Thanh tra kiểm tra, Tuyên truyền - hỗ trợ người nộp thuế và Công nghệ thông tin và Lãnh đạo các Chi cục Thuế trực thuộc.

Nhiệm vụ: Nghiên cứu nội dung triển khai tại công văn này để tổ chức thực hiện và đôn đốc chỉ đạo Tổ triển khai tại Cục Thuế, các đơn vị liên quan thực hiện; xử lý các vướng mắc phát sinh trong quá trình triển khai; báo cáo vướng mắc phát sinh (nếu có) về Tổng cục Thuế, giải quyết chế độ bồi dưỡng cho cán bộ tham gia triển khai.

b) Tổ triển khai tại Cục Thuế và các Chi cục Thuế, Chi cục Thuế khu vực:

Thành phần: 01 Lãnh đạo Phòng/Đội và 01 công chức thuế thuộc các bộ phận quản lý kê khai và kế toán thuế, quản lý hộ kinh doanh cá nhân và thu khác, quản lý nợ và cưỡng chế nợ thuế, thanh tra, kiểm tra, tuyên truyền hỗ trợ người nộp thuế và tin học. Trong đó, tổ trưởng là 01 Lãnh đạo Phòng/Đội được giao nhiệm vụ chủ trì triển khai.

Nhiệm vụ: Thực hiện các nhiệm vụ do Tổ chỉ đạo tại Cục Thuế phân công; triển khai thông suốt, thuận lợi cho cơ quan thuế, người nộp thuế; phối hợp với KBNN, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài đã kết nối với Cổng thông tin điện tử của Tổng cục Thuế để tuyên truyền, hướng dẫn cho NNT được biết về các điểm mới khi giao dịch điện tử trong nộp thuế, hỗ trợ NNT thực hiện nộp thuế theo ID khoản phải nộp.

Lưu ý: Cục Thuế gửi danh sách Tổ chỉ đạo, Tổ triển khai về Tổng cục Thuế (qua Vụ Kê khai và kế toán thuế, email: ptttra@gdt.gov.vn) ngay sau khi thành lập Tổ chỉ đạo, Tổ triển khai.

2. Nhiệm vụ của các Vụ/đơn vị tại Tổng cục Thuế, Cục Thuế và Chi cục Thuế:

a. Các Vụ/đơn vị thuộc Tổng cục Thuế có trách nhiệm:

- Vụ Tuyên truyền và hỗ trợ người nộp thuế có trách nhiệm chủ trì, phối hợp với Vụ Kê khai và kế toán thuế, Văn phòng tổ chức công tác tuyên truyền, thực hiện tuyên truyền trên website ngành Thuế và các kênh truyền thông khác.

- Cục Công nghệ thông tin có trách nhiệm đảm bảo vận hành hệ thống thông suốt, xử lý các sự cố vướng mắc về kỹ thuật trong quá trình triển khai.

- Vụ Kê khai và kế toán thuế, Vụ quản lý thuế doanh nghiệp nhỏ và vừa, hộ gia đình và cá nhân, Vụ Quản lý nợ và cưỡng chế nợ thuế có trách nhiệm xử lý các vấn đề vướng mắc về nghiệp vụ, phối hợp xử lý vấn đề vướng mắc trong quá trình triển khai; đề xuất và báo cáo Tổng cục kết quả, vướng mắc phát sinh và lộ trình, kế hoạch triển khai tiếp theo.

b. Cục Thuế, Chi cục Thuế có trách nhiệm:

- Chuẩn bị nội dung tuyên truyền, mục đích, lợi ích của việc nộp thuế theo ID khoản phải nộp, hướng dẫn sử dụng ID khoản phải nộp để lập chứng từ nộp tiền vào NSNN bằng nhiều hình thức: phát thanh, truyền hình, báo chí, trang thông tin điện tử của cơ quan thuế ... đến người nộp thuế. Phối hợp với KBNN, ngân hàng trên địa bàn quản lý để hướng dẫn NNT lập chứng từ nộp tiền vào NSNN theo hướng dẫn tại công văn này.

- Thành lập Tổ chỉ đạo, Tổ triển khai để tổ chức thực hiện các hướng dẫn tại công văn này; Phối hợp xử lý các vướng mắc, sai, sót (nếu có), báo cáo cơ quan thuế cấp trên để xử lý kịp thời.

3. Ứng dụng công nghệ thông tin:

Tổng cục Thuế (Cục Công nghệ thông tin) thực hiện nâng cấp dịch vụ Thuế điện tử (eTax) phân hệ doanh nghiệp, cá nhân; Thuế điện tử trên thiết bị di động (eTax Mobile); hệ thống các ứng dụng trao đổi thông tin tình hình quản lý nghĩa vụ phải nộp thuế, khoản thu khác (số thuế) của người nộp thuế giữa Cổng thông tin điện tử của Tổng cục Thuế và Cổng trao đổi thông tin của Kho bạc Nhà nước/Cổng dịch vụ công Quốc gia/ngân hàng đáp ứng thu nộp thuế theo mã ID khoản phải nộp theo hướng dẫn tại công văn này.

4. Hỗ trợ triển khai:

Trường hợp trong quá trình triển khai có phát sinh vướng mắc thực tế, đề nghị cơ quan thuế liên hệ với Tổng cục Thuế để được hỗ trợ kịp thời qua email: hotrotrienkhaiID@gdt.gov.vn hoặc qua các đầu mối cán bộ hỗ trợ từng tỉnh, thành phố theo danh sách đính kèm.

Tổng cục Thuế thông báo để các đơn vị được biết và triển khai thực hiện./.

|

| KT. TỔNG CỤC TRƯỞNG |

PHỤ LỤC 01

TÀI LIỆU HƯỚNG DẪN CƠ QUAN THUẾ

(Ban hành kèm theo công văn số 1483/TCT-KK ngày 24/4/2023 của Tổng cục Thuế)

I. Cấp ID khoản phải nộp tại hệ thống các ứng dụng:

1. Nguyên tắc:

a) ID khoản phải nộp được sinh tại các hệ thống ứng dụng TMS, LPTB-NĐ đảm bảo nguyên tắc duy nhất cho từng hồ sơ hoặc khoản phải nộp của NNT.

- ID khoản phải nộp được cung cấp cho NNT biết theo hướng dẫn tại điểm 1b Mục I công văn này để NNT thực hiện nộp tiền vào NSNN; tra soát, điều chỉnh thông tin thu nộp NSNN theo hướng dẫn tại Phụ lục 02 công văn này.

- Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài nơi trích tài khoản của NNT để nộp tiền vào NSNN, ngân hàng ủy nhiệm thu, KBNN sử dụng ID khoản phải nộp trong truyền nhận thông tin, chứng từ nộp NSNN theo hướng dẫn tại công văn số 1482/TCT-KK ngày 24/04/2023 của Tổng cục Thuế.

b) Khi NNT lập Giấy nộp tiền vào NSNN tại Cổng TTĐT của TCT thì Cổng TTĐT của TCT tạo 01 mã ID khoản phải nộp tổng hợp (sau đây viết tắt là “ID tổng hợp”):

(i) Điều kiện tổng hợp: các ID khoản phải nộp có thứ tự thanh toán liền kề nhau; đồng thời có cùng thông tin KBNN tiếp nhận khoản thu, cơ quan thu, tài khoản thu, mục lục ngân sách, loại tiền, tính chất nghiệp vụ quản lý thuế.

(ii) “ID tổng hợp” có tính duy nhất, đại diện cho một nhóm từ 02 mã ID khoản phải nộp trở lên được gom khi NNT lập Giấy nộp tiền. Số tiền của mã “ID tổng hợp” bằng tổng cộng số tiền của các ID khoản phải nộp. Khi chọn nộp theo mã “ID tổng hợp” thì không sửa số tiền.

(iii) Sử dụng mã ID tổng hợp:

- Cổng TTĐT của TCT cho phép NNT chọn lập Giấy nộp tiền theo “ID tổng hợp” đã được tự động gom sẵn từ tất cả các mã ID khoản phải nộp đủ điều kiện hoặc;

- Trường hợp Cổng TTĐT của TCT đã tự động gom sẵn các khoản phải nộp có đủ điều kiện nhưng NNT chỉ muốn nộp cho một hoặc một số khoản phải nộp (do không đủ điều kiện trích nợ tài khoản ngân hàng đối với số tiền của ID tổng hợp đã gom sẵn) thì hệ thống cho phép NNT:

Chọn một mã ID khoản phải nộp để lập GNT.

Chọn từ 02 mã ID khoản phải nộp trở lên có đủ điều kiện để hệ thống tạo mã “ID tổng hợp” mới.

(iv) Mã “ID tổng hợp” (nếu có) được truyền qua hệ thống kết nối trao đổi thông tin thu ngân sách giữa Cổng TTĐT của TCT và ngân hàng phối hợp thu như ID khoản phải nộp.

2. Tra cứu mã ID khoản phải nộp tại hệ thống các ứng dụng:

- Tại ứng dụng LPTB-NĐ: cơ quan thuế tra cứu ID khoản phải nộp tại các chức năng tra cứu số thông báo LPTB phương tiện theo phân quyền sử dụng.

- Tại ứng dụng TMS theo phân quyền sử dụng:

Tra cứu ID khoản phải nộp của một NNT: tại đường dẫn FMCACOV - 10.1.2 Tra cứu thông tin tổng quan NNT

Tra cứu ID khoản phải nộp của nhiều NNT: tại đường dẫn ZTC_FPO4 - 8.9.1. 2 Danh sách giao dịch sổ chi tiết

II. Theo dõi tình hình xử lý nghĩa vụ thuế của NNT theo ID:

1. Tiếp nhận và xử lý chứng từ nộp tiền vào ngân sách nhà nước qua Cổng thông tin điện tử của Tổng cục Thuế

Ngay sau khi ngân hàng phục vụ NNT thông báo xác nhận về việc trích tiền thành công từ tài khoản của NNT để chuyển nộp vào tài khoản chuyên thu của KBNN mở tại ngân hàng thương mại thì Cổng TTĐT của TCT cập nhật trạng thái của (các) ID khoản phải nộp là đã nộp tại NHTM (chưa bù trừ nợ) để NNT được biết khi tra cứu số thuế còn phải nộp hoặc tra cứu tình hình xử lý nghĩa vụ thuế tại Cổng TTĐT của TCT.

Sau khi hệ thống tiếp nhận và xử lý chứng từ nộp tiền vào ngân sách nhà nước do KBNN truyền cho cơ quan thuế và thực hiện bù trừ nợ thì:

- Trường hợp bù trừ một phần: khoản phải nộp tiếp tục có trạng thái đã nộp tại NHTM, hệ thống hiển thị số tiền đã nộp (một phần) tại NHTM. Chứng từ đã nộp (một phần) được tổng hợp vào danh sách khoản đã nộp tại sổ theo dõi tình hình xử lý nghĩa vụ thuế.

- Trường hợp bù trừ toàn bộ: hệ thống nhận diện là khoản phải nộp đã được thanh toán, không tổng hợp vào danh sách khoản còn phải nộp khi NNT tra cứu tình hình xử lý các khoản phải nộp. Chứng từ đã nộp được tổng hợp vào danh sách khoản đã nộp tại sổ theo dõi tình hình xử lý nghĩa vụ thuế.

2. Tiếp nhận và xử lý chứng từ nộp tiền vào ngân sách nhà nước do KBNN truyền cho cơ quan thuế:

Khi tiếp nhận Bảng kê chứng từ nộp NSNN do KBNN chuyển đến, hệ thống ứng dụng quản lý thuế tự động kiểm tra thông tin ID khoản phải nộp:

2a) Trường hợp chứng từ có ID khoản phải nộp tồn tại trong hệ thống ứng dụng quản lý thuế hoặc chứng từ có ID khoản gom và thông tin chứng từ đủ điều kiện hạch toán theo quy định hiện hành thì hệ thống tự động phân loại trạng thái I - Thành công.

Chứng từ có trạng thái I - Thành công được tự động nhận và hạch toán tại hệ thống ứng dụng quản lý thuế tập trung TMS.

2b) Trường hợp ID khoản phải nộp không tồn tại thì phân loại chứng từ là trạng thái C - Kiểm tra. Công chức thuế thực hiện tra soát thông tin ID khoản phải nộp với NNT để hoàn thiện thông tin ID chính xác trước khi tiếp nhận chứng từ vào hệ thống.

Trường hợp sau khi đã tra soát với NNT mà không xác định được ID thì cơ quan thuế xử lý tương tự chứng từ không có ID khoản phải nộp, chuyển chứng từ từ trạng thái C về trạng thái I để hệ thống tự động nhận và hạch toán vào ứng dụng TMS. Đồng thời, hệ thống TMS chuyển thông tin chứng từ đã nộp không có ID khoản phải nộp đến Cổng TTĐT của TCT để cung cấp thông tin cho NNT được biết, phục vụ tra soát.

3. Xử lý bù trừ khoản đã nộp với khoản phải nộp theo ID:

3a) Định kỳ ngày 2 lần, hệ thống TMS tiến hành xử lý bù trừ toàn bộ nghĩa vụ thuế của NNT, trong đó bổ sung nguyên tắc bù trừ theo ID khoản phải nộp, bù trừ theo số thông báo LPTB.

3b) Trường hợp chứng từ do KBNN chuyến đến có ID tổng hợp và tổng số tiền trên chứng từ KBNN bằng tổng số tiền của Giấy nộp tiền do Cổng TTĐT của TCT truyền về thì hệ thống TMS tự động lấy thông tin ID khoản phải nộp chi tiết do Cổng TTĐT của TCT chuyển đến tại điểm 1 nêu trên để xử lý bù trừ với khoản phải nộp đã được ghi nhận tại TMS.

3c) Trường hợp chứng từ không có ID khoản phải nộp, cơ quan thuế đã thực hiện tra soát hoặc cung cấp thông tin qua Cổng TTĐT của TCT để NNT tra soát theo điểm 2b nêu trên nhưng đến ngày hệ thống xử lý bù trừ nghĩa vụ thuế định kỳ hàng tháng vẫn chưa có thông tin ID khoản phải nộp thì hệ thống tiến hành xử lý bù trừ theo quy tắc hiện hành đáp ứng quy định về thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt tại Luật Quản lý thuế.

4. Tiếp nhận Giấy nộp tiền có ID tổng hợp:

Đối với Giấy nộp tiền qua Cổng TTĐT của TCT được tạo theo nguyên tắc gom nhiều ID vào một mã ID tổng hợp (mã ID tổng hợp do Cổng TTĐT tự sinh) thì ngay sau khi ngân hàng xác nhận nộp tiền thành công, Cổng TTĐT của TCT truyền thông tin Giấy nộp tiền vào hệ thống ứng dụng quản lý thuế tập trung, bao gồm: Mã ID tổng hợp do Cổng TTĐT của TCT tự động tạo lập và các mã ID chi tiết của khoản đã gom do hệ thống TMS, QLTB-NĐ sinh để xử lý theo điểm 2 và 3 Mục này.

III. Tra soát, điều chỉnh thông tin thu nộp NSNN theo ID:

1. Nâng cấp hệ thống quản lý thuế tập trung đáp ứng:

- Tiếp nhận hồ sơ tra soát, điều chỉnh thông tin thu nộp NSNN theo ID đối với các trường hợp NNT nộp hồ sơ giấy hoặc hồ sơ điện tử.

- Khi xử lý hồ sơ đề nghị tra soát thông tin thu nộp NSNN của NNT do Cổng TTĐT của TCT chuyển đến (tra soát nghĩa vụ thuế hoặc tra soát một hoặc nhiều chứng từ nộp tiền vào NSNN, tra soát thông tin mã số thuế trên chứng từ nộp) có ID khoản phải nộp tại nội dung đề nghị tra soát, nội dung đề nghị điều chỉnh thì hệ thống quản lý thuế tập trung TMS hiển thị toàn bộ các thông tin có liên quan đến ID khoản phải nộp đề nghị tra soát/ID khoản phải nộp đề nghị điều chỉnh đã tồn tại trong hệ thống ứng dụng để hỗ trợ cơ quan thuế giải quyết hồ sơ theo quy định.

2. Nâng cấp hệ thống ký điện tử, Cổng TTĐT của TCT đáp ứng trả thông báo kết quả tra soát thông tin cho NNT theo ID khoản phải nộp (nếu có).

PHỤ LỤC 02

TÀI LIỆU HƯỚNG DẪN NGƯỜI NỘP THUẾ

(Ban hành kèm theo công văn số 1483/TCT-KK ngày 24/4/2023 của Tổng cục Thuế)

A. Tài liệu hướng dẫn NNT bao gồm:

1) Hướng dẫn tra cứu tình hình xử lý nghĩa vụ thuế tại Cổng TTĐT của TCT (eTax, eTax mobile) đối với tổ chức, cá nhân.

2) Hướng dẫn lập Giấy nộp tiền vào ngân sách nhà nước tại Cổng TTĐT của TCT:

- Đối với tổ chức, doanh nghiệp: Hướng dẫn lập Giấy nộp tiền tại dịch vụ thuế điện tử eTax.

- Đối với cá nhân, hộ kinh doanh: Hướng dẫn lập Giấy nộp tiền tại dịch vụ thuế điện tử eTax, dịch vụ thuế điện tử trên thiết bị di động eTax mobile.

3) Hướng dẫn tra soát, điều chỉnh thông tin thu nộp NSNN theo ID khoản phải nộp:

- Tra soát, điều chỉnh chứng từ.

- Tra soát, điều chỉnh thông tin nghĩa vụ thuế.

B. Hướng dẫn chi tiết:

I. Tra cứu tình hình xử lý nghĩa vụ thuế tại Cổng TTĐT của TCT

1. Điểm mới:

Dịch vụ thuế điện tử eTax phân hệ doanh nghiệp, cá nhân và dịch vụ thuế điện tử trên thiết bị di động eTax mobile nâng cấp chức năng “Tra cứu số thuế còn phải nộp” thành “Tra cứu thông tin nghĩa vụ thuế” cho phép:

1a) Người nộp thuế tra cứu toàn bộ các thông tin về tình hình xử lý của cơ quan thuế đối với các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn của NNT.

1b) Người nộp thuế tra cứu thông tin các khoản còn phải nộp, đã nộp, còn được hoàn đã được hệ thống ứng dụng quản lý thuế ghi nhận đến thời điểm tra cứu.

- Đối với khoản còn phải nộp, mỗi khoản được chỉ rõ trạng thái và thứ tự thanh toán, bao gồm: (i) chưa nộp, (ii) đã nộp tại ngân hàng, chờ xử lý, (iii) đang tra soát, (iv) đang được xử lý bù trừ, hoặc (v) đang được xử lý hoàn kiêm bù trừ. Đồng thời, hệ thống bổ sung gợi ý cho NNT lựa chọn như sau: (i) lập Giấy nộp tiền vào NSNN hoặc (ii) tra soát, điều chỉnh nghĩa vụ thuế (nếu có sai, sót).

Ví dụ: NNT có khoản phải nộp theo hồ sơ khai thuế GTGT tháng 12/2022 nhưng chưa nộp thì hệ thống cung cấp thông tin khoản thuế này cho NNT được biết và hỗ trợ giao diện đến màn hình lập Giấy nộp tiền trong trường hợp NNT lựa chọn gợi ý “nộp thuế”.

- Đối với các khoản đã nộp, hệ thống bổ sung gợi ý: (i) tra soát, (ii) xử lý bù trừ khoản nộp thừa hoặc (iii) đề nghị hoàn kiêm bù trừ. Khi NNT tích chọn gợi ý thì hệ thống giao diện đến các chức năng lập hồ sơ đề nghị tra soát hoặc lập hồ sơ đề nghị xử lý bù trừ khoản nộp thừa hoặc chức năng lập hồ sơ đề nghị hoàn kiêm bù trừ thu NSNN tương ứng.

- Đối với các khoản còn được hoàn là các khoản NNT đã có Quyết định hoàn trả hoặc hoàn kiêm bù trừ thu ngân sách nhà nước do cơ quan thuế ban hành nhưng đang trong thời gian chờ Kho bạc Nhà nước chi trả theo quy định.

2. Hướng dẫn tra cứu tình hình xử lý nghĩa vụ thuế tại các ứng dụng:

2a) Tại eTax phân hệ dành cho tổ chức, doanh nghiệp:

Bước 1: NNT đăng nhập vào hệ thống eTax dành cho doanh nghiệp (trang thông tin https://thuedientu.gdt.gov.vn), chọn chức năng “Tra cứu”, chọn tiếp “Thông tin nghĩa vụ”

Hệ thống hiển thị màn hình tra cứu nghĩa vụ thuế với các thông tin:

*Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Ví dụ:

Bao gồm các thông tin sau:

- Thông tin “Cơ quan thu”: hiển thị cơ quan thu tương ứng với dòng dữ liệu.

- Thông tin “Chương”: hiển thị mã chương tương ứng với dòng dữ liệu.

- Thông tin “Tiểu mục”: hiển thị theo mã tiểu mục - tên tiểu mục (nội dung kinh tế).

- Thông tin “Loại tiền”: hiển thị loại tiền tương ứng với dòng dữ liệu.

- Thông tin “Phải nộp”: hiển thị số tiền phải nộp phát sinh từ tờ khai của NNT, thông báo tính thuế của cơ quan thuế, số thuế thu hồi hoàn theo tờ khai bổ sung của NNT, số phải nộp do cơ quan thuế điều chỉnh theo tra soát, đối chiếu của NNT, tiền chậm nộp do cơ quan thuế tính, số thuế phải nộp theo phiếu chuyển nghĩa vụ thuế.

- Thông tin “Phải nộp theo truy thu, xử phạt”: hiển thị số tiền phải nộp phát sinh theo các quyết định truy thu, xử phạt của cơ quan thuế, cơ quan nhà nước có thẩm quyền.

- Thông tin “Đã nộp”: hiển thị số đã nộp vào ngân sách Nhà nước trên chứng từ nộp tiền của NNT, chứng từ hoàn kiêm bù trừ thu ngân sách nhà nước (phần bù trừ).

- Thông tin “Còn phải nộp”: hiển thị số tiền còn phải nộp theo kết quả xử lý nghĩa vụ NNT của cơ quan thuế đến thời điểm NNT tra cứu.

- Thông tin “Nộp thừa/Tạm nộp”: hiển thị số tiền nộp thừa/tạm nộp theo kết quả xử lý nghĩa vụ NNT của cơ quan thuế đến thời điểm NNT tra cứu.

- Thông tin “Được miễn, giảm”: hiển thị số tiền được miễn, giảm theo quyết định của cơ quan thuế, cơ quan có thẩm quyền.

- Thông tin “Được xóa nợ”: hiển thị số tiền thuế, tiền chậm nộp, thu khác được xóa theo quyết định của cơ quan thuế, cơ quan có thẩm quyền.

- Thông tin “Được hoàn”: hiển thị số tiền được hoàn nộp thừa và hoàn khấu trừ theo pháp luật thuế.

- Thông tin “Được hoàn nộp thừa”: hiển thị số tiền được hoàn trên quyết định hoàn trả, hoàn kiêm bù trừ thu ngân sách nhà nước do cơ quan thuế ban hành.

- Thông tin “Được hoàn khấu trừ”: hiển thị số tiền được hoàn trên quyết định hoàn khấu trừ, hoàn kiêm bù trừ thu ngân sách nhà nước do cơ quan thuế ban hành.

- Thông tin “Đã hoàn”: hiển thị số tiền đã được KBNN hoàn thành chi trả cho NNT hoặc hoàn kiêm bù trừ thu NSNN.

- Thông tin “Còn được hoàn”: hiển thị số tiền được hoàn theo quyết định nhưng đang trong thời gian chờ KBNN chi trả theo quy định.

**Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Hệ thống hiển thị theo Nhóm: A- Các khoản còn phải nộp, B- Các khoản thuế tạm nộp/đã nộp, C - Các khoản thuế được hoàn và chi tiết từng dòng dữ liệu, bao gồm:

- Thông tin “Thứ tự thanh toán”: hiển thị thứ tự thanh toán của khoản phải nộp.

- Thông tin “Cơ quan thu”: hiển thị tên cơ quan thuế nơi phát sinh khoản phải nộp hoặc đã nộp/tạm nộp hoặc còn được hoàn.

- Thông tin “Số tham chiếu”: hiển thị số tham chiếu của chứng từ nộp tiền (nếu có).

- Thông tin “ID khoản phải nộp”: hiển thị mã ID khoản phải nộp.

- Thông tin “Số quyết định/Số thông báo”: hiển thị Số quyết định/ Số thông báo của khoản thuế (nếu có).

- Thông tin “Kỳ thuế”: hiển thị kỳ thuế tương ứng với loại nghĩa vụ.

- Thông tin “Ngày quyết định/ Ngày thông báo”: hiển thị Ngày quyết định/ Ngày thông báo tương ứng loại nghĩa vụ.

- Thông tin “Tiểu mục”: hiển thị theo mã tiểu mục - tên tiểu mục (nội dung kinh tế).

- Thông tin “Số tiền”: hiển thị số tiền tương ứng với loại nghĩa vụ.

- Thông tin “Loại tiền”: hiển thị loại tiền tương ứng với số tiền.

- Thông tin “Mã chương”: hiển thị mã chương tương ứng với loại nghĩa vụ.

- Thông tin “ĐBHC”: hiển thị theo mã - tên địa bàn hành chính nơi phát sinh nghĩa vụ.

- Thông tin “Hạn nộp/Ngày chứng từ”: hiển thị hạn nộp đối với khoản còn phải nộp, hiển thị ngày nộp thuế đối với khoản đã nộp/tạm nộp.

- Thông tin “Số tiền đã nộp tại NHTM”: hiển thị số tiền đã được ngân hàng thông báo nộp thành công đối với chứng từ đã nộp.

- Thông tin “Trạng thái”: hiển thị trạng thái của từng dòng nghĩa vụ.

- Thông tin “Gợi ý xử lý”: hiển thị các nút tích chọn □ để NNT lựa chọn, bao gồm:

Nộp thuế đối với các khoản còn phải nộp.

Hoàn kiêm bù trừ đối với các khoản đã nộp.

Bù trừ cho MST khác đối với các khoản đã nộp.

Tra soát đối với các khoản phải nộp, đã nộp, còn được hoàn.

Bước 2: Sau khi đã tích chọn gợi ý (NNT được tích chọn 1 hoặc nhiều khoản có cùng gợi ý), NNT nhấn “Tiếp tục”.

Hệ thống giao diện đến các chức năng lập Giấy nộp tiền vào NSNN hoặc lập hồ sơ đề nghị tra soát hoặc lập hồ sơ đề nghị xử lý bù trừ khoản nộp thừa hoặc chức năng lập hồ sơ đề nghị hoàn kiêm bù trừ thu NSNN tương ứng với gợi ý NNT đã chọn; đồng thời tự động hiển thị các thông tin nghĩa vụ tương ứng tại các giao diện, NNT không phải nhập lại.

Ví dụ: NNT tích chọn gợi ý “Bù trừ cho MST khác”

Sau khi nhấn “Tiếp tục” thì hệ thống giao diện sang màn hình Lập đề nghị bù trừ khoản nộp thừa và tự động điền thông tin vào phần thông tin số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa như sau:

Để hoàn thành hồ sơ đề nghị bù trừ khoản nộp thừa, NNT tiếp tục nhập dữ liệu đề nghị xử lý khoản nộp thừa và nhấn “Hoàn thành” để chuyển tiếp bước ký gửi hồ sơ đến cơ quan thuế.

2b) Tại eTax phân hệ dành cho cá nhân:

Bước 1: NNT đăng nhập hệ thống thuế điện tử eTax (trang thông tin https://thuedientu.gdt.gov.vn) phân hệ cá nhân bằng tài khoản đã đăng ký, chọn chức năng “Tra cứu”, chọn tiếp “Tra cứu nghĩa vụ thuế”

Hệ thống hiển thị màn hình tra cứu nghĩa vụ thuế với các thông tin:

*Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

**Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

Bước 3: Trường hợp NNT tích chọn gợi ý (NNT được tích chọn 1 hoặc nhiều khoản có cùng gợi ý), NNT nhấn “Tiếp tục”.

Hệ thống giao diện đến các chức năng lập Giấy nộp tiền vào NSNN hoặc lập hồ sơ đề nghị xử lý bù trừ khoản nộp thừa hoặc lập hồ sơ đề nghị tra soát/chức năng lập hồ sơ đề nghị hoàn kiêm bù trừ thu NSNN (khi được nâng cấp bổ sung trong thời gian tới) tương ứng với gợi ý NNT đã chọn; đồng thời tự động hiển thị các thông tin nghĩa vụ tương ứng tại các giao diện, NNT không phải nhập lại.

2c) Tại eTax mobile:

Bước 1: NNT đăng nhập eTax Mobile và chọn chức năng “Tra cứu nghĩa vụ thuế”, chọn tiếp “Tất cả nghĩa vụ thuế”.

- Trường hợp NNT đăng nhập bằng mã số thuế 10 số, hệ thống hiển thị màn hình gồm các thông tin:

| Thông tin “Mã số thuế”: hiển thị mã số thuế đăng nhập, không cho sửa. Thông tin “Mã số thuế địa điểm kinh doanh”: Để trống, NNT nhập MST địa điểm kinh doanh để tra cứu tình hình xử lý nghĩa vụ thuế của địa điểm kinh doanh. NNT nhấn “Tra cứu”, hệ thống chuyển tiếp Bước 2. |

|

- Trường hợp NNT đăng nhập bằng mã địa điểm kinh doanh, hệ thống hiển thị màn hình tra cứu tại Bước 2.

Bước 2: hệ thống hiển thị màn hình kết quả tra cứu nghĩa vụ thuế với các thông tin:

| *Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn. **Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế |

|

| Tại Mục I, hệ thống hiển thị các thông tin sau: Cơ quan thu, Chương, Tiểu mục. NNT nhấn vào biểu tượng |

|

| Hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin như đã nêu tại điểm 2a) Mục I Phụ lục này. |

|

| Tại Mục II, hệ thống hiển thị các thông tin sau: thứ tự thanh toán, Cơ quan thu, loại nghĩa vụ, Tiểu mục, Số tiền, Gợi ý xử lý. NNT nhấn vào biểu tượng |

|

| Hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin như đã nêu tại điểm 2a) Mục I Phụ lục này. |

|

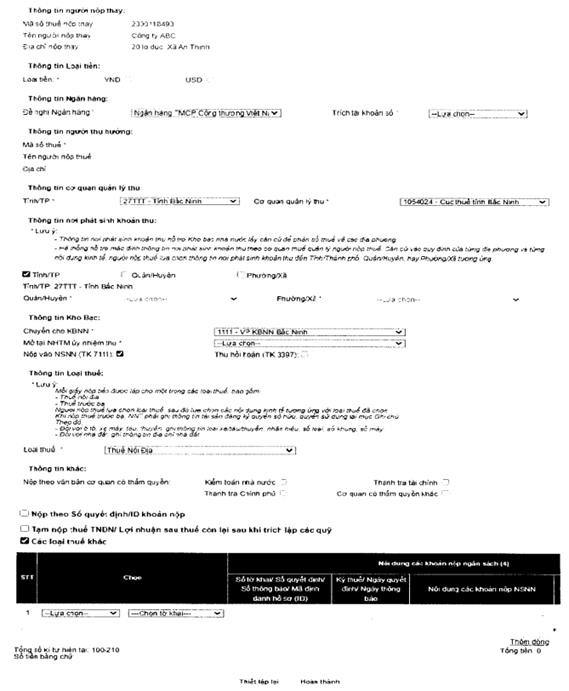

II. Lập Giấy nộp tiền vào ngân sách nhà nước tại Cổng TTĐT của TCT:

1. Điểm mới:

1a) Dịch vụ thuế điện tử eTax phân hệ doanh nghiệp, cá nhân và dịch vụ thuế điện tử trên thiết bị di động eTax mobile nâng cấp chức năng “Lập Giấy nộp tiền” cho phép NNT thực hiện:

(i) Truy vấn toàn bộ nghĩa vụ còn phải nộp của NNT theo ID khoản phải nộp hoặc truy vấn theo mã hồ sơ xác định nghĩa vụ tài chính hoặc mã hồ sơ lệ phí trước bạ phương tiện.

- Khi NNT lựa chọn truy vấn theo mã hồ sơ xác định nghĩa vụ tài chính hoặc mã hồ sơ lệ phí trước bạ phương tiện: NNT nhập mã hồ sơ tương ứng để hệ thống kiểm tra, hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin cho NNT xác nhận. Trường hợp NNT xác nhận đúng thông tin, nhấn “hoàn thành” để hệ thống chuyển thông tin Giấy nộp tiền đến ngân hàng nơi NNT mở tài khoản tiến hành xử lý theo quy định.

- Khi NNT chọn truy vấn toàn bộ nghĩa vụ còn phải nộp, hệ thống hiển thị kết quả là danh sách tất cả các khoản còn phải nộp của NNT trên toàn quốc (mỗi khoản phải nộp có “ID khoản phải nộp” là dãy số do hệ thống ứng dụng của cơ quan thuế tạo, đảm bảo tính duy nhất cho khoản phải nộp của NNT), chia làm 3 nhóm A- là các khoản thuế, tiền chậm nộp, tiền phạt phải nộp theo thứ tự thanh toán, B- là các khoản NNT được tự lựa chọn, C- là các khoản phải nộp đang chờ xử lý. Cụ thể:

Nhóm A- Các khoản thuế, tiền chậm nộp, tiền phạt phải nộp theo thứ tự thanh toán: thứ tự thanh toán các khoản còn phải nộp tại Nhóm này được sắp theo theo quy định tại Luật Quản lý thuế, NNT lựa chọn nộp cho khoản phải nộp có thứ tự từ thấp đến cao (thấp nhất là 1). Trường hợp, các khoản phải nộp có thứ tự thanh toán liền kề nhau và có cùng thông tin KBNN tiếp nhận khoản thu, cơ quan thu, tài khoản thu, mục lục ngân sách, loại tiền, tính chất nghiệp vụ quản lý thuế thì hệ thống hỗ trợ gom nhóm thành 01 khoản gọi là ID tổng hợp để lập Giấy nộp tiền nhằm tối ưu dung lượng của Giấy nộp tiền, NNT không được sửa thông tin số tiền của khoản đã gom. Trường hợp NNT chỉ muốn nộp cho một hoặc một số khoản phải nộp (do không đủ điều kiện trích nợ tài khoản ngân hàng đối với số tiền của ID tổng hợp đã gom sẵn) thì hệ thống cho phép NNT chọn một mã ID khoản phải nộp để lập GNT hoặc chọn từ 02 mã ID khoản phải nộp trở lên có đủ điều kiện để hệ thống tạo mã “ID tổng hợp” mới.

Nhóm B - Các khoản thu khác: bao gồm các khoản thu về lệ phí trước bạ phương tiện, nghĩa vụ tài chính về đất và các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý thu. Các khoản phải nộp tại Nhóm này không sắp xếp theo thứ tự thanh toán bắt buộc, NNT được lựa chọn nộp cho khoản bất kì tại nhóm này.

Nhóm C - Các khoản đang xử lý: bao gồm các khoản phải nộp đã được ngân hàng thông báo nộp tiền thành công; các khoản còn phải nộp nhưng đang được cơ quan thuế xử lý theo hồ sơ đề nghị xử lý bù trừ hoặc đang xử lý hoàn trả; các khoản còn phải nộp đang được xử lý gia hạn hoặc đã được cơ quan thuế ra quyết định khoanh nợ, xóa nợ. NNT căn cứ tình hình theo dõi nghĩa vụ thuế của mình để lựa chọn nộp/không nộp các khoản đang được cơ quan thuế xử lý nêu tại Nhóm này.

Sau khi NNT lựa chọn khoản phải nộp muốn thanh toán tại nhóm A, nhóm B hoặc C nêu trên, hệ thống truy xuất các thông tin liên quan của ID khoản phải nộp để điền vào Giấy nộp tiền, NNT được sửa thông tin số tiền phù hợp với loại thuế, số dư tài khoản thanh toán mở tại ngân hàng phục vụ NNT, sửa thông tin KBNN hạch toán khoản thu để phù hợp với thông tin nộp ngân sách được cơ quan thuế hướng dẫn. NNT nhấn “Hoàn thành” để hệ thống chuyển thông tin Giấy nộp tiền đến ngân hàng nơi NNT mở tài khoản tiến hành xử lý theo quy định.

Lưu ý: Trường hợp NNT phát hiện khoản phải nộp không đúng nghĩa vụ của NNT khi thực hiện truy vấn, NNT thực hiện tra soát và đề nghị điều chỉnh thông tin với cơ quan thuế theo hướng dẫn tại mục III phụ lục này để được cơ quan thuế cập nhật, điều chỉnh đúng nghĩa vụ thuế trước khi lập GNT vào NSNN.

(ii) Trường hợp NNT tạm nộp thuế thu nhập doanh nghiệp, tạm nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ thì NNT tích chọn “Tạm nộp” để hệ thống hiển thị giao diện lập giấy nộp tiền. NNT kê khai toàn bộ thông tin trên Giấy nộp tiền vào NSNN để cơ quan thuế có cơ sở ghi nhận, xử lý bù trừ khoản đã nộp của NNT với khoản phải nộp hoặc tra soát thông tin với NNT để hoàn thiện chứng từ.

(iii) Trường hợp NNT không tìm thấy khoản phải nộp tương ứng (có thể do các nguyên nhân như: các khoản thuế đã lập và gửi hồ sơ khai thuế nhưng chưa được cơ quan thuế chấp nhận hoặc thông tin khoản phải nộp chưa đúng nhưng để đảm bảo thời hạn nộp thuế thì NNT tích chọn “Loại thuế khác” để hệ thống hiển thị giao diện lập Giấy nộp tiền. NNT kê khai toàn bộ thông tin trên Giấy nộp tiền vào NSNN để cơ quan thuế có cơ sở ghi nhận, xử lý bù trừ khoản phải nộp hoặc tra soát thông tin với NNT để hoàn thiện chứng từ.

1b) Dịch vụ thuế điện tử eTax phân hệ doanh nghiệp, cá nhân và dịch vụ thuế điện tử trên thiết bị di động eTax mobile nâng cấp chức năng “Lập Giấy nộp tiền nộp thay” cho phép người nộp thay thực hiện:

- Truy vấn khoản phải nộp theo mã ID khoản phải nộp của người nộp thuế.

- Hệ thống kiểm tra thông tin mã ID và cung cấp thông tin thứ tự thanh toán của mã ID cho người nộp thay biết.

Trường hợp khoản thuế muốn nộp thuộc nhóm A và có thứ tự thanh toán sau ít nhất 01 khoản thuế khác thì hệ thống thông báo cho người nộp thay biết về thứ tự thanh toán của khoản thuế này và việc người nộp thay/người nộp thuế cần nộp cho các khoản có thứ tự ưu tiên thanh toán phía trước rồi mới nộp khoản thuế này để tối ưu quyền lợi.

Trường hợp khoản thuế đủ điều kiện lập Giấy nộp tiền nộp thay thì hệ thống hiển thị thông tin chi tiết Giấy nộp tiền nộp thay đã được điền sẵn thông tin để người nộp thay xác nhận hoàn thành Giấy nộp tiền nộp thay, gửi thông tin đến ngân hàng phục vụ người nộp thay để xử lý theo quy trình hiện hành.

2. Hướng dẫn lập Giấy nộp tiền tại các dịch vụ thuế điện tử:

2a) Tại eTax phân hệ dành cho tổ chức, doanh nghiệp:

(i) Trường hợp NNT nộp cho các khoản thuế đã được thông báo về ID khoản phải nộp. Các bước thực hiện như sau:

Bước 1: NNT đăng nhập vào hệ thống eTax và chọn chức năng “Nộp thuế”, chọn tiếp “Lập giấy nộp tiền”.

Hệ thống hiển thị màn hình chọn ngân hàng nộp thuế và tra cứu thông tin số thuế phải nộp gồm các thông tin sau:

Bước 2: NNT lựa chọn ngân hàng nộp thuế và lựa chọn truy vấn thông tin số thuế phải nộp như sau:

- Thông tin “Ngân hàng”: hệ thống hiển thị danh sách ngân hàng của NNT đã đăng ký sử dụng dịch vụ nộp thuế điện tử thành công.

- Thông tin “Loại nghĩa vụ”: hệ thống hiển thị cho NNT chọn “Tất cả nghĩa vụ phải nộp” hoặc chọn “Nghĩa vụ tài chính về đất” hoặc chọn “Lệ phí trước bạ phương tiện”.

- Thông tin “Mã hồ sơ”: hệ thống yêu cầu nhập nếu NNT lựa chọn truy vấn nghĩa vụ tài chính về đất hoặc lệ phí trước bạ phương tiện.

Bước 3: NNT nhấn “Truy vấn” thì hệ thống xử lý dữ liệu và hiển thị kết quả theo điều kiện tra cứu:

- Trường hợp không có dữ liệu thỏa mãn: Hệ thống hiển thị thông báo “Không có dữ liệu thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

Mục C: Khoản thuế đang chờ xử lý

Trong đó các cột hiển thị như sau:

- Thông tin “Thứ tự thanh toán”: hiển thị thứ tự thanh toán của khoản phải nộp.

- Thông tin “Cơ quan thu”: hiển thị tên cơ quan thu đang theo dõi khoản phải nộp của NNT.

- Thông tin “Số tờ khai/ Số quyết định/ Số thông báo/ID khoản nộp”: hiển thị mã ID khoản phải nộp, trường hợp khoản phải nộp nghĩa vụ tài chính về đất thì hiển thị số Quyết định.

- Thông tin “Kỳ thuế/ Ngày quyết định/ Ngày thông báo”: hiển thị Kỳ thuế với khoản phải nộp theo hồ sơ khai thuế, hiển thị ngày quyết định hoặc ngày thông báo của các khoản nộp theo quyết định, thông báo.

- Thông tin “Tiểu mục”: hiển thị theo mã - tên tiểu mục tương ứng của khoản phải nộp.

- Thông tin “Số khung”: hiển thị số khung của phương tiện (Đối với khoản phải nộp về lệ phí trước bạ phương tiện).

- Thông tin “Số máy”: hiển thị số máy của phương tiện (Đối với khoản phải nộp về lệ phí trước bạ phương tiện).

- Thông tin “Số tiền”: hiển thị số tiền của khoản phải nộp.

- Thông tin “Loại tiền”: hiển thị loại tiền của khoản phải nộp.

- Thông tin “Mã chương”: hiển thị mã chương của khoản phải nộp.

- Thông tin “ĐBHC”: hiển thị mã - tên địa bàn hành chính nơi phát sinh khoản phải nộp.

- Thông tin “Hạn nộp”: hiển thị hạn nộp của khoản phải nộp.

- Thông tin “Số tiền đã nộp tại NHTM”: hiển thị số tiền đã được ngân hàng thông báo nộp thành công đối với chứng từ đã nộp.

- Thông tin “Mã tham chiếu gốc”: hiển thị mã tham chiếu hồ sơ gốc của khoản phải nộp (nếu có).

- Thông tin “Ngày gia hạn”: hiển thị ngày gia hạn của khoản phải nộp.

- Thông tin “Trạng thái”: hiển thị trạng thái của từng dòng nghĩa vụ.

- Thông tin “Chọn khoản nộp”: hệ thống hiển thị nút tích, cho phép NNT tích chọn nộp theo khoản nộp hệ thống đã gom hoặc các khoản nộp chi tiết.

Bước 4: NNT xem xét và tích chọn khoản thuế muốn nộp tại Cột “Chọn khoản nộp”.

- Đối với các khoản nộp thuộc mục “A. Các khoản thuế, tiền chậm nộp, tiền phạt”

Trường hợp 1: NNT tích chọn dòng khoản phải nộp đã gom, nhấn “Tiếp tục”, hệ thống hiển thị màn hình lập GNT đã được điền sẵn các thông tin:

Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID): trong đó ID khoản gom hiển thị mặc định là số hệ thống tự sinh duy nhất 16 ký tự

Kỳ thuế/Ngày quyết định/Ngày thông báo: hiển thị mặc định 00/12/9999.

Các thông tin Cơ quan thu, Tiểu mục, Số tiền, Loại tiền, Mã chương tự động hiển thị theo khoản nộp đã gom, không cho sửa.

Trường hợp 2: NNT tích chọn các dòng khoản nộp chi tiết và nhấn “Tiếp tục”. Hệ thống kiểm tra thứ tự thanh toán của khoản phải nộp, NNT phải thanh toán theo thứ tự từ nhỏ đến lớn.

Trường hợp khoản phải nộp NNT chọn không đúng thứ tự thanh toán, hệ thống hiển thị cảnh báo để NNT chọn lại.

Trường hợp khoản phải nộp NNT chọn đủ điều kiện thanh toán, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền tự động hiển thị theo khoản nộp đã chọn. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền. Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “B. Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt”

NNT chọn một hoặc nhiều khoản phải nộp, nhấn “Tiếp tục”, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền (trừ số phải nộp về lệ phí trước bạ phương tiện). Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “C. Khoản thuế đang chờ xử lý”: NNT căn cứ tình hình theo dõi nghĩa vụ thuế của mình để lựa chọn nộp/không nộp các khoản đang được cơ quan thuế xử lý nêu tại Nhóm này.

Bước 5: NNT chọn “Hoàn thành” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Thiết lập lại” để quay lại Bước 1.

(ii) Trường hợp NNT nộp cho các khoản tạm nộp hoặc không tìm thấy khoản phải nộp tương ứng hoặc thông tin khoản phải nộp chưa đúng. Các bước thực hiện như sau:

Bước 1: NNT đăng nhập vào hệ thống eTax và chọn chức năng “Nộp thuế”, chọn tiếp “Lập giấy nộp tiền”.

Hệ thống hiển thị màn hình chọn ngân hàng nộp thuế và tra cứu thông tin số thuế phải nộp gồm các thông tin sau:

Bước 2: NNT nhấn “Tạm nộp”, hệ thống hiển thị màn hình lập Giấy nộp tiền tạm nộp

Trên màn hình lập Giấy nộp tiền bổ sung 2 nút tích:

“Tạm nộp thuế TNDN/ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ”.

“Các loại thuế khác”.

Bước 3: NNT nhập thông tin nội dung khoản nộp ngân sách

- Trường hợp NNT chọn nút tích “Tạm nộp thuế TNDN/ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ” thì hệ thống yêu cầu NNT chỉ được chọn các tiểu mục về thuế TNDN hoặc Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ.

- Trường hợp NNT chọn nút tích “Các loại thuế khác”, hệ thống yêu cầu NNT lựa chọn khoản phải nộp phát sinh từ tờ khai hoặc thông báo hoặc quyết định.

Khi chọn “Tờ khai”: Bắt buộc chọn tờ khai trong danh mục tờ khai.

Khi chọn “Số quyết định/Số thông báo”: Bắt buộc nhập Số, ngày quyết định/Số Thông báo. Hệ thống kiểm tra thông tin NNT nhập, nếu trùng với thông tin hệ thống đã ghi nhận về số thuế phải nộp theo ID thì hệ thống hiển thị cảnh báo: “Khoản phải nộp của NNT đã được cấp ID, đề nghị NNT kiểm tra và nộp theo ID”, NNT phải lập GNT theo trường hợp có ID.

Bước 4: NNT chọn “Hoàn thành” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Thiết lập lại” để quay lại Bước 1.

(iii) Trường hợp lập Giấy nộp tiền nộp thay vào NSNN qua dịch vụ Thuế điện tử (eTax):

Bước 1: NNT đăng nhập vào hệ thống eTax và chọn chức năng “Nộp thuế”, chọn tiếp “Lập giấy nộp tiền nộp thay”. Hệ thống hiển thị màn hình chọn ngân hàng nộp thuế như sau:

Bước 2: NNT chọn ngân hàng trong danh sách ngân hàng của NNT đã đăng ký sử dụng dịch vụ nộp thuế điện tử thành công, nhấn “Tiếp tục”. Hệ thống hiển thị màn hình Lập giấy nộp tiền nộp thay như sau:

Trên màn hình lập Giấy nộp tiền nộp thay bổ sung 3 nút tích:

“Nộp theo Số quyết định/ID khoản phải nộp”

“Tạm nộp thuế TNDN/ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ”.

“Các loại thuế khác”

Bước 3: NNT nhập thông tin nội dung khoản nộp ngân sách

- Trường hợp NNT tích chọn “Nộp theo Số quyết định/ID khoản phải nộp”: Bắt buộc nhập dữ liệu cột “Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID)”

- Trường hợp NNT tích chọn “Tạm nộp thuế TNDN/ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ”: thì hệ thống yêu cầu NNT chỉ được chọn các tiểu mục về thuế TNDN hoặc Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ.

- Trường hợp NNT tích chọn “Các loại thuế khác”: hệ thống yêu cầu NNT lựa chọn khoản phải nộp phát sinh từ tờ khai hoặc thông báo hoặc quyết định.

Khi chọn “Tờ khai”: Bắt buộc chọn tờ khai trong danh mục tờ khai.

Khi chọn “Số quyết định/Số thông báo”, hệ thống thực hiện kiểm tra:

Nếu dữ liệu NNT nhập có tồn tại trong danh sách Số thuế phải nộp của MST thụ hưởng thì hệ thống tự động hiển thị các thông tin của khoản nộp bao gồm: Thứ tự thanh toán, Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, mã chương, số tiền.

Nếu dữ liệu NNT nhập không tồn tại trong danh sách Số thuế phải nộp của MST thụ hưởng thì cho phép NNT nhập dữ liệu trên GNT nộp thay.

Bước 4: NNT chọn “Hoàn thành” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Thiết lập lại” để quay lại Bước 1.

2b) Tại eTax phân hệ dành cho cá nhân:

(i) Nộp cho các khoản đã có ID khoản phải nộp. Các bước thực hiện như sau:

Bước 1: NNT truy cập chức năng “Nộp thuế, chọn tiếp “Lập giấy nộp tiền”

Hệ thống hiển thị màn hình nộp thuế theo điều kiện tra cứu:

Bước 2: NNT lựa chọn ngân hàng nộp thuế và lựa chọn truy vấn thông tin số thuế phải nộp như sau:

- Thông tin “Ngân hàng”: hệ thống hiển thị danh sách ngân hàng NNT đã liên kết tài khoản.

- Thông tin “Truy vấn thông tin số thuế phải nộp”:

Mã số thuế địa điểm kinh doanh: Cho phép nhập 3 số cuối của địa điểm kinh doanh.

Loại nghĩa vụ: Chọn 1 trong 2 giá trị “Tất cả” hoặc “Lệ phí trước bạ”

Mã hồ sơ: Bắt buộc nhập nếu chọn loại nghĩa vụ “Lệ phí trước bạ”

Bước 3: NNT nhấn “Truy vấn” thì hệ thống xử lý dữ liệu và hiển thị kết quả theo điều kiện tra cứu:

- Trường hợp không có dữ liệu thỏa mãn: Hệ thống hiển thị thông báo “Không có dữ liệu thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối với các khoản nộp thuộc mục “A. Các khoản thuế, tiền chậm nộp, tiền phạt”

Trường hợp 1: NNT tích chọn dòng khoản phải nộp đã gom sẵn:

NNT nhấn “Tiếp tục”, hệ thống hiển thị màn hình lập GNT đã được điền sẵn các thông tin:

Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID): trong đó ID khoản gom hiển thị mặc định là số hệ thống tự sinh duy nhất 16 ký tự

Kỳ thuế/Ngày quyết định/Ngày thông báo: hiển thị mặc định 00/12/9999.

Các thông tin Cơ quan thu, Tiểu mục, Số tiền, Loại tiền, Mã chương tự động hiển thị theo khoản nộp đã gom, không cho sửa.

Trường hợp 2: NNT tích chọn một hoặc nhiều dòng khoản nộp chi tiết

NNT nhấn “Tiếp tục”. Hệ thống kiểm tra thứ tự thanh toán của khoản phải nộp, NNT phải thanh toán theo thứ tự từ nhỏ đến lớn.

Trường hợp khoản phải nộp NNT chọn không đúng thứ tự thanh toán, hệ thống hiển thị cảnh báo để NNT chọn lại.

Trường hợp khoản phải nộp NNT chọn đủ điều kiện thanh toán, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền tự động hiển thị theo khoản nộp đã chọn. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền. Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “B. Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt”

NNT chọn một hoặc nhiều khoản phải nộp, nhấn “Tiếp tục”, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền (trừ số phải nộp về lệ phí trước bạ phương tiện). Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “C. Khoản thuế đang chờ xử lý”: NNT căn cứ tình hình theo dõi nghĩa vụ thuế của mình để lựa chọn nộp/không nộp các khoản đang được cơ quan thuế xử lý nêu tại Nhóm này.

- Bước 5: NNT chọn “Thanh toán” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Sửa lại” để quay lại Bước 1.

(ii) Nộp cho các khoản không tìm thấy khoản phải nộp tương ứng hoặc thông tin khoản phải nộp chưa đúng. Các bước thực hiện như sau:

Bước 1: NNT truy cập chức năng “Nộp thuế”, chọn tiếp “Lập giấy nộp tiền”.

- Hệ thống hiển thị màn hình:

- NNT chọn ngân hàng nộp thuế trong danh sách các ngân hàng NNT đã liên kết tài khoản.

Bước 2: NNT nhấn “Tiếp tục” để hệ thống hiển thị màn hình Lập Giấy nộp tiền

- Chọn khoản nộp phát sinh từ “Tờ khai”: hệ thống bắt buộc chọn tờ khai trong danh mục tờ khai.

- Chọn khoản nộp phát sinh từ “Số quyết định/Số thông báo”: hệ thống bắt buộc nhập giá trị cột Số quyết định/Số Thông báo. Hệ thống kiểm tra thông tin NNT nhập, nếu trùng với thông tin hệ thống đã ghi nhận về số thuế phải nộp theo ID thì hệ thống hiển thị cảnh báo: “Khoản phải nộp của NNT đã được cấp ID, đề nghị NNT kiểm tra và nộp theo ID”, NNT phải lập GNT theo trường hợp có ID.

- Trường hợp nộp các khoản thuế sử dụng đất phi nông nghiệp: NNT nhập mã phi nông nghiệp vào cột Số tờ khai/Số quyết định /Số thông báo/Mã định danh hồ sơ (ID).

Bước 4: NNT chọn “Thanh toán” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Sửa lại” để quay lại Bước 1.

(iii) Trường hợp lập Giấy nộp tiền nộp thay

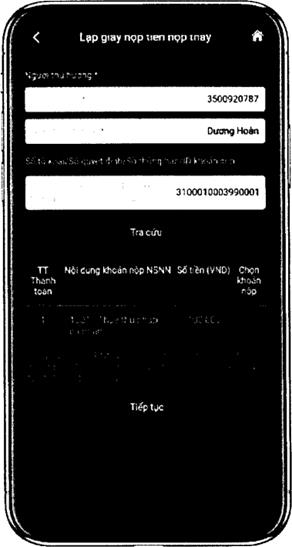

Bước 1: NNT truy cập chức năng “Nộp thuế”, chọn tiếp “Lập giấy nộp tiền nộp thay”

Hệ thống hiển thị màn hình chọn Ngân hàng nộp thuế và nhập mã số thuế thụ hưởng

- NNT chọn ngân hàng nộp thuế trong danh sách các ngân hàng NNT đã liên kết tài khoản.

- Nhập mã số thuế thụ hưởng: Mã số thuế thụ hưởng khác MST đăng nhập nộp thay.

- Mã hồ sơ: Nhập mã hồ sơ thực hiện thanh toán thay khoản phải nộp về lệ phí trước bạ.

Bước 2: NNT nhấn “Tiếp tục”, hệ thống hiển thị màn hình lập Giấy nộp tiền nộp thay

- Chọn khoản nộp phát sinh từ “Tờ khai”: Bắt buộc chọn tờ khai trong danh mục tờ khai

- Chọn khoản nộp phát sinh từ “Số quyết định/Số thông báo”: Bắt buộc nhập giá trị cột Số quyết định/Số Thông báo.

- NNT nhập Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID) thì hệ thống kiểm tra:

Nếu dữ liệu NNT nhập có tồn tại trong danh sách Số thuế phải nộp của MST thụ hưởng thì hệ thống tự động hiển thị các thông tin của khoản nộp bao gồm: Thứ tự thanh toán, Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền.

Nếu dữ liệu NNT nhập không tồn tại trong danh sách Số thuế phải nộp của MST thụ hưởng thì cho phép NNT nhập dữ liệu trên GNT nộp thay.

Nếu nộp thay thuế sử dụng đất phi nông nghiệp: nhập cột Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID) giá trị là mã phi nông nghiệp.

Bước 4: NNT chọn “Thanh toán” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Sửa lại” để quay lại Bước 1.

2c) Tại eTax mobile:

NNT thực hiện đăng nhập hệ thống eTax Mobile bằng tài khoản đã được đăng ký để thực hiện lập Giấy nộp tiền.

(i) Trường hợp nộp cho các khoản thuế đã có ID khoản phải nộp. Các bước như sau:

| Bước 1: NNT truy cập chức năng “Nộp thuế” Hệ thống hiển thị màn hình tra cứu thông tin khoản phải nộp. Tại thông tin “Chọn loại thuế thanh toán”: hệ thống hiển thị cho NNT chọn “Tất cả” nghĩa vụ hoặc “Lệ phí trước bạ”. |

|

| Bước 2: NNT chọn loại nghĩa vụ phải nộp. - Trường hợp chọn “Lệ phí trước bạ”, hệ thống hiển thị bổ sung thông tin “Mã hồ sơ”. NNT phải nhập mã hồ sơ để tiếp tục tra cứu. - Trường hợp chọn “Tất cả”, hệ thống hiển thị bổ sung thông tin “Mã số thuế địa điểm kinh doanh” áp dụng cho trường hợp MST hộ kinh doanh tra cứu số thuế phải nộp của từng địa điểm kinh doanh. Thông tin này không bắt buộc nhập/chọn. |

|

| Bước 3: NNT nhấn “Tra cứu” - Trường hợp loại nghĩa vụ NNT đã chọn là “Lệ phí trước bạ” thì hệ thống hiển thị khoản phải nộp về lệ phí trước bạ để NNT chọn lập Giấy nộp tiền. - Trường hợp loại nghĩa vụ là “Tất cả” và NNT nhập mã địa điểm kinh doanh thì hệ thống kiểm tra thông tin MST đăng nhập, mã địa điểm kinh doanh, nếu đủ điều kiện tra cứu thì hiển thị toàn bộ các khoản phải nộp của mã số thuế địa điểm kinh doanh. - Trường hợp loại nghĩa vụ là “Tất cả” và NNT không nhập mã địa điểm kinh doanh thì hệ thống hiển thị thông tin tất cả các khoản phải nộp của mã số thuế đăng nhập hệ thống. NNT kéo lướt màn hình từ trái sang phải để xem được đầy đủ thông tin hệ thống hiển thị, bao gồm: “Thứ tự thanh toán”: hiển thị thứ tự sắp xếp thanh toán của khoản phải nộp. “Cơ quan thu”: hiển thị tên cơ quan thuế quản lý khoản phải nộp. Nội dung khoản nộp NSNN: hiển thị theo mã - tên tiểu mục (nội dung kinh tế). “Số tiền”: hiển thị số tiền phải nộp. |

|

| “Số thuế đã nộp tại NHTM”: hiển thị số thuế NNT đã được ngân hàng thông báo nộp thuế thành công. “Xem chi tiết”: NNT nhấn biểu tượng “Chọn khoản nộp”: NNT tích chọn một hoặc nhiều khoản thuế để lập Giấy nộp tiền. |

|

| Trường hợp nhấn xem chi tiết: hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin như đã nêu tại điểm 2a) Mục I Phụ lục này. |

|

| Bước 4: NNT chọn khoản nộp để lập Giấy nộp tiền. - NNT được chọn: Một hoặc nhiều khoản thuế đã được hệ thống gom sẵn (do có cùng thông tin nội dung nộp ngân sách, KBNN, cơ quan thu, loại tiền). Một hoặc nhiều khoản không gom. Một hoặc nhiều khoản gom và khoản không gom sẵn. |

|

| Bước 5: Sau khi chọn khoản thuế để lập GNT, NNT nhấn “Tiếp tục”, hệ thống kiểm tra các điều kiện về: Thứ tự thanh toán, KBNN nơi tiếp nhận khoản thu, Cơ quan thu, Số tiền, loại tiền. Trường hợp không đủ điều kiện, hệ thống cảnh báo cho NNT được biết để lựa chọn lại. Trường hợp đủ điều kiện để lập 01 Giấy nộp tiền, hệ thống hiển thị màn hình chọn Ngân hàng để NNT lựa chọn ngân hàng đã liên kết tài khoản. |

|

| Bước 6: NNT chọn tài khoản, nhấn “Thanh toán” để hệ thống gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành. |

|

| NNT được ngân hàng thực hiện trích tài khoản thanh toán để nộp thuế thành công thì hệ thống hiển thị thông báo “Thanh toán thành công” cho NNT được biết, tra cứu Giấy nộp tiền. |

|

(ii) Trường hợp nộp cho các khoản thuế chưa có ID khoản phải nộp. Các bước như sau:

| Bước 1: Sau khi chọn “Nộp thuế”, tại màn hình tra cứu thông tin khoản phải nộp, NNT chọn “Lập Giấy nộp tiền”. |

|

| Bước 2: Hệ thống hiển thị màn hình Lập Giấy nộp tiền, NNT nhập thông tin khoản nộp cần thanh toán: Chọn cơ quan thu nơi phát sinh khoản phải nộp. Chọn địa bàn nơi phát sinh khoản thu. Chọn kho bạc tiếp nhận khoản thu. |

|

| Nhấn biểu tượng ● Chọn thông tin khoản phải nộp phát sinh từ Tờ khai/Quyết định/Thông báo: Nếu NNT chọn Tờ khai thì hệ thống yêu cầu chọn mẫu tờ khai trong danh mục. Nếu NNT chọn Quyết định/Thông báo thì hệ thống yêu cầu nhập số quyết định hoặc số thông báo tương ứng. ● Kỳ thuế/ngày quyết định/ngày thông báo: Chọn định dạng và nhập kỳ thuế phát sinh khoản phải nộp. ● Chọn mã Mục: Trường hợp NNT chọn loại “Tờ khai”, hệ thống sẽ hiển thị các mã mục tương ứng với mẫu tờ khai NNT chọn. - Trường hợp NNT chọn loại “Quyết định/Thông báo”, hệ thống hiển thị tất cả các mã mục. - Số tiền (VND): NNT nhập số tiền. Chương: hệ thống tự động hiển thị mã chương của khoản phải nộp. Lưu ý: Trường hợp NNT chọn các khoản thuế sử dụng đất phi nông nghiệp, hệ thống sẽ hiển thị thông báo: “Lưu ý: Vui lòng nhập mã PNN vào trường Số tờ khai/Số quyết định/Số thông báo” NNT nhập thêm thông tin khoản nộp thì nhấn “Thêm khoản nộp”, hệ thống hiển thị màn hình thông tin khoản nộp với các thông tin như trên để NNT nhập. |

|

| Bước 3: NNT kiểm tra lại thông tin đã nhập NNT chọn biểu tượng - Xem chi tiết - Sửa - Xóa Bước 4: NNT chọn tài khoản, nhấn “Thanh toán” để hệ thống gửi Giấy nộp tiền đến ngân hàng phục vụ NNT xử lý theo quy trình hiện hành. Ngay sau khi NNT được ngân hàng trích tài khoản để nộp thuế thành công thì hệ thống hiển thị thông báo “Thanh toán thành công” cho NNT được biết, tra cứu Giấy nộp tiền. |

|

|

|

(iii) Trường hợp lập Giấy nộp tiền nộp thay, các bước như sau:

| Bước 1: NNT đăng nhập eTax Mobile, chọn “Nộp thuế thay” |

|

| Bước 2: Chọn loại thuế thanh toán - Trường hợp NNT chọn “Lệ phí trước bạ” thì NNT nhập Mã hồ sơ và nhấn “Tra cứu”. Hệ thống kiểm tra mã hồ sơ lệ phí trước bạ phương tiện của mã số thuế thụ hưởng phải khác mã số thuế đăng nhập và hiển thị màn hình lập Giấy nộp tiền nộp thay đã được điền sẵn thông tin để NNT kiểm tra và xác nhận thanh toán theo quy trình hiện hành. |

|

| - Trường hợp chọn “Tất cả” và nhấn “Tiếp tục”: hệ thống hiển thị màn hình lập Giấy nộp tiền nộp thay để NNT nhập thông tin “Người thụ hưởng”: Nhập mã số thuế thụ hưởng khác mã số thuế đăng nhập. “Người nộp thuế”: tự động hiển thị tên NNT theo MST thụ hưởng. “Số tờ khai/Số Quyết định/Số thông báo/ID khoản phải nộp”: NNT nhập số quyết định hoặc ID khoản nộp tồn tại trong sổ thuế của MST thụ hưởng để thực hiện tra cứu. |

|

| Bước 3: NNT nhấn “Tra cứu”, hệ thống hiển thị thứ tự thanh toán của khoản phải nộp đang nộp thay, tiểu mục, số tiền. Bước 4: NNT tích chọn khoản nộp và nhấn “Tiếp tục” Trường hợp không đúng thứ tự thanh toán thì hệ thống thông báo cho NNT được biết để nộp theo thứ tự. Trường hợp đúng thứ tự thì hệ thống chuyển tiếp đến giao diện chọn ngân hàng thanh toán, NNT xác nhận thanh toán để chuyển Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành. |

|

III. Tra soát, điều chỉnh thông tin theo ID khoản phải nộp:

1. Điểm mới:

Dịch vụ thuế điện tử eTax phân hệ doanh nghiệp nâng cấp chức năng “Lập hồ sơ đề nghị tra soát” cho phép NNT thực hiện tra soát với cơ quan thuế:

1a) Một hoặc nhiều nghĩa vụ thuế (tờ khai, thông báo, quyết định) có ID khoản phải nộp nhưng cơ quan thuế ghi nhận chưa đúng với theo dõi của NNT.

1b) Một hoặc nhiều chứng từ có sai, sót theo ID khoản phải nộp. Trong đó:

- Tại thông tin chứng từ đề nghị tra soát: NNT nhập mã ID khoản phải nộp, hệ thống tự động kiểm tra và hiển thị thông tin chi tiết của toàn bộ chứng từ gốc có ID tương ứng. (Trường hợp giao diện từ chức năng “Tra cứu nghĩa vụ thuế” thì NNT không cần nhập ID).

- Tại thông tin đề nghị điều chỉnh: NNT nhập thông tin ID khoản phải nộp muốn điều chỉnh để hệ thống tự động hiển thị thông tin chi tiết của ID cho NNT xác nhận.

- Trường hợp chứng từ đã nộp đề nghị tra soát không có thông tin ID khoản phải nộp thì NNT nhập số chứng từ để hệ thống tự động điền thông tin liên quan của chứng từ. Trường hợp NNT đề nghị điều chỉnh khoản đã nộp có ID sang khoản phải nộp khác chưa được cấp mã ID hoặc ngược lại thì NNT phải kê khai toàn bộ thông tin muốn điều chỉnh hoặc muốn tra soát.

Đối với các điểm mới tại mục 1b nêu trên, hệ thống tiếp tục nâng cấp và có hướng dẫn sử dụng cho NNT.

2. Hướng dẫn lập hồ sơ tra soát, điều chỉnh thông tin nghĩa vụ thuế theo ID khoản phải nộp tại eTax phân hệ dành cho tổ chức, doanh nghiệp:

Bước 1: NNT chọn chức năng “Tra cứu”, chọn tiếp “Tra cứu nghĩa vụ thuế”.

Tại Mục II - Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

NNT tích chọn một hoặc nhiều khoản phải nộp cơ quan thuế đã ghi nhận nhưng chưa đúng với theo dõi của NNT tại tờ khai, thông báo, quyết định liên quan.

Bước 2: NNT nhấn “Tiếp tục”, hệ thống tự động giao diện sang màn hình Lập đề nghị tra soát nghĩa vụ thuế và tự động điền thông tin vào nội dung đề nghị tra soát như sau:

Bước 3: NNT tiếp tục nhập dữ liệu muốn đề nghị điều chỉnh và nhấn “Hoàn thành” để chuyển tiếp bước ký gửi hồ sơ đến cơ quan thuế theo quy trình hiện hành.

PHỤ LỤC 03

DANH SÁCH ĐẦU MỐI HỖ TRỢ CỤC THUẾ TRONG TRIỂN KHAI THU NỘP THUẾ THEO MÃ ĐỊNH DANH KHOẢN PHẢI NỘP

(Ban hành kèm theo công văn số 1483/TCT-KK ngày 24/4/2023 của Tổng cục Thuế)

I. Hỗ trợ về nghiệp vụ

| STT | Cục Thuế | Các khoản thu về đất, lệ phí trước bạ phương tiện, thuế đối với hộ gia đình, cá nhân kinh doanh, thuế thu nhập cá nhân | Tiền chậm nộp | Các khoản còn lại | |||

| Họ và tên - Đơn vị công tác | Email/ SĐT | Họ và tên - Đơn vị công tác | Email/ SĐT | Họ và tên - Đơn vị công tác | Email/ SĐT | ||

| 1 | An Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 2 | Bà rịa -Vũng Tàu | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 3 | Bắc Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 4 | Bắc Kạn | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 5 | Bạc Liêu | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 6 | Bắc Ninh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 7 | Bến Tre | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 8 | Bình định | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 9 | Bình Dương | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 10 | Bình Phước | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 11 | Bình Thuận | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 12 | Cà Mau | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 13 | Cần Thơ | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 14 | Cao Bằng | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 15 | Đà Nẵng | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 16 | Đắk Lắk | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Trần Thanh Hoa - Vụ KK&KTT | tthoa@gdt.gov.vn/ 7175 |

| 17 | Đắk Nông | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 18 | Điện Biên | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 19 | Đồng Nai | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 20 | Đồng Tháp | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 21 | Gia Lai | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 22 | Hà Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 23 | Hà Nam | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 24 | Hà Nội | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 25 | Hà Tĩnh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 26 | Hải Dương | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 27 | Hải Phòng | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 28 | Hậu Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 29 | Hòa Bình | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 30 | Hưng Yên | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 31 | Khánh Hòa | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 32 | Kiên Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Nguyễn Thị Hà - Vụ KK&KTT | ntha02@gdt.gov.vn/ 7078 |

| 33 | Kon Tum | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 34 | Lai Châu | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 35 | Lâm Đồng | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 36 | Lạng Sơn | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 37 | Lào Cai | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 38 | Long An | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 39 | Nam Định | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 40 | Nghệ An | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 41 | Ninh Bình | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 42 | Ninh Thuận | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 43 | Phú Thọ | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 44 | Phú Yên | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 45 | Quảng Bình | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 46 | Quảng Nam | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 47 | Quảng Ngãi | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 48 | Quảng Ninh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

| 49 | Quảng Trị | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 50 | Sóc Trăng | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 51 | Sơn La | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 52 | T.p Hồ Chí Minh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 53 | Tây Ninh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 54 | Thái Bình | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 55 | Thái Nguyên | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 56 | Thanh Hóa | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 57 | Thừa Thiên Huế | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 58 | Tiền Giang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 59 | Trà Vinh | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 60 | Tuyên Quang | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 61 | Vĩnh Long | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 62 | Vĩnh Phúc | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 63 | Yên Bái | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Phạm Thị Thanh Trà - Vụ KK&KTT | ptttra@gdt.gov.vn/ 7072 |

| 64 | Cục Thuế DNL | Lê Thị Huyền - Vụ DNNCN | Lthuyen01@gdt.gov.vn/0362488336 | Nguyễn Khắc Hiếu - Vụ QNL&CCNT | nkhieu@gdt.gov.vn/5048 | Đỗ Mai Hương - Vụ KK&KTT | dmhuong@gdt.gov.vn/ 7079 |

II. Hỗ trợ về ứng dụng

| STT | Ứng dụng | Họ và tên- Đơn vị công tác | Email/ SĐT |

| 1 | Etax | Nguyễn Hữu Đoàn - Cục Công nghệ thông tin | nhdoan@gdt.gov.vn/ 6119 |

| 2 | Icanhan, Etax Mobile | Dương Thị Hoàng Yến - Cục Công nghệ thông tin | dthyen02@gdt.gov.vn/ 6107 |

| 3 | TMS | Phan Thị Thanh Lê - Cục Công nghệ thông tin | pttle@gdt.gov.vn/ 6116 |

- 1 Quyết định 879/QĐ-TCT năm 2015 về Quy trình quản lý khai thuế, nộp thuế và kế toán thuế do Tổng cục trưởng Tổng cục Thuế ban hành

- 2 Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế do Bộ Tài chính ban hành

- 3 Thông tư 72/2021/TT-BTC sửa đổi Thông tư 328/2016/TT-BTC hướng dẫn thu và quản lý các khoản thu ngân sách Nhà nước qua Kho bạc Nhà nước do Bộ trưởng Bộ Tài chính ban hành

- 4 Thông tư 111/2021/TT-BTC hướng dẫn kế toán nghiệp vụ thuế nội địa do Bộ trưởng Bộ Tài chính ban hành