| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 1920/QĐ-TCHQ | Hà Nội, ngày 28 tháng 06 năm 2018 |

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014;

Căn cứ Quyết định số 65/2015/QĐ-TTg ngày 17 tháng 02 năm 2015 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính;

Căn cứ Nghị định 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ quy định chi tiết một số điều về biện pháp thi hành luật thuế xuất khẩu, thuế nhập khẩu;

Căn cứ Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định về thủ tục hải quan, kiểm tra, giám sát hải quan;

Căn cứ Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 của Chính phủ sửa đổi, bổ sung Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015;

Căn cứ Thông tư số 14/2015/TT-BTC ngày 30 tháng 01 năm 2015 của Bộ Tài chính hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa; phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 39/2018/TT-BTC ngày 20 tháng 4 năm 2018 của Bộ Tài chính sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015;

Căn cứ Quyết định số 166/QĐ-TCHQ ngày 25 tháng 01 năm 2018 của Tổng cục trưởng TCHQ về việc ban hành Kế hoạch đổi mới một số hoạt động Quản lý nguồn nhân lực theo năng lực vị trí việc làm;

Theo đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Sổ tay nghiệp vụ Thực hiện thủ tục thông quan hàng hóa xuất nhập khẩu (cấp Chi cục Hải quan), bao gồm 02 kỹ năng:

- Kỹ năng kiểm tra, tham vấn và xác định trị giá tính thuế đối với hàng hóa xuất khẩu, nhập khẩu.

- Kỹ năng phân loại hàng hóa và áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Điều 2. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

Điều 3. Thủ trưởng các đơn vị thuộc và trực thuộc Tổng cục Hải quan chịu trách nhiệm thi hành quyết định này./.

|

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |

VỀ THỰC HIỆN THỦ TỤC THÔNG QUAN HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

(Tại cấp chi cục Hải quan)

(Ban hành kèm theo Quyết định số 1920/QĐ-TCHQ ngày 28/6/2018 của Tổng cục trưởng Tổng cục Hải quan)

KỸ NĂNG KIỂM TRA, THAM VẤN VÀ XÁC ĐỊNH TRỊ GIÁ TÍNH THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

1. Kiến thức cần nắm vững

a) Các văn bản quy phạm pháp luật về trị giá hải quan:

- Điều 86 Luật Hải quan số 54/2014/QH13 ngày 23/6/2014.

- Điều 20 đến 22 Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 của Chính Phủ.

- Khoản 8, 9 Điều 1 Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 của Chính Phủ.

- Khoản 14, 15 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính.

- Thông tư số 39/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính.

b) Các văn bản tham khảo về trị giá hải quan:

- Quyết định của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Quy trình kiểm tra, tham vấn, xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu trong quá trình làm thủ tục hải quan.

- Quyết định của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Quy chế xây dựng, quản lý, sử dụng cơ sở dữ liệu trị giá hải quan.

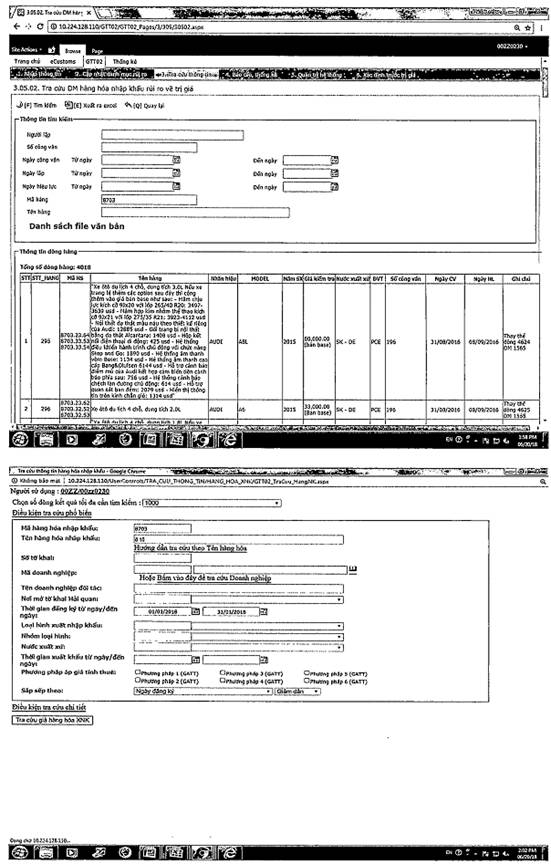

- Quyết định của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu kèm theo.

- Hướng dẫn khai báo Tờ khai trị giá ban hành kèm theo Thông tư 39/2015/TT-BTC.

2. Hệ thống có liên quan đến quá trình xử lý công việc

- Hệ thống thông tin nghiệp vụ hải quan;

- Hệ thống VNACCS/VCIS

- Hệ thống quản lý rủi ro RiskMan;

- Hệ thống thông tin quản lý vi phạm hải quan;

- Hệ thống trị giá hải quan.

Bước 1. Kiểm tra nội dung khai báo

a. Mục đích

- Công chức hải quan kiểm tra toàn bộ hồ sơ hải quan của hàng hóa xuất khẩu, nhập khẩu thuộc diện kiểm tra chi tiết hồ sơ (luồng vàng), hoặc kiểm tra chi tiết hồ sơ và kiểm tra thực tế hàng hóa (luồng đỏ) để xác định trường hợp có đủ cơ sở bác bỏ trị giá khai báo, trong đó lưu ý kiểm tra tên hàng, đơn vị tính, các chỉ tiêu liên quan đến trị giá trong hồ sơ hải quan.

b. Các tài liệu trong hồ sơ cần kiểm tra:

- Tờ khai hải quan

- Hóa đơn thương mại

- Vận tải đơn

- Các chứng từ khác trong bộ hồ sơ hải quan

c. Nội dung kiểm tra:

c.1. Kiểm tra tính chính xác, đầy đủ của các chỉ tiêu liên quan đến trị giá hải quan do người khai hải quan khai báo trên tờ khai hàng hóa nhập khẩu, tờ khai hàng hóa xuất khẩu, tờ khai trị giá (nếu có); trong đó cần lưu ý các chỉ tiêu sau:

+ Tên hàng phải đầy đủ, chi tiết ký mã hiệu, nhãn hiệu. Cụ thể: Tên hàng khai báo là tên thương mại thông thường kèm theo các đặc trưng cơ bản về hàng hóa (như: cấu tạo, vật liệu cấu thành, thành phần, hàm lượng, công suất, kích cỡ, kiểu dáng, công dụng, nhãn hiệu) để xác định được các yếu tố ảnh hưởng, liên quan đến trị giá hải quan của hàng hóa.

+ Đơn vị tính: Phải được định lượng rõ ràng theo đơn vị đo lường phù hợp với tính chất loại hàng (như: m, kg), trường hợp không định lượng được rõ ràng (như: thùng, hộp) thì phải tiến hành quy đổi tương đương (như: thùng có bao nhiêu hộp, mỗi hộp bao nhiêu kg). Đơn vị tính phải thống nhất với đơn vị tính của hàng hóa có cùng mã số quy định tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

c.2. Kiểm tra sự phù hợp về nội dung giữa các chứng từ trong bộ hồ sơ hải quan do người khai hải quan nộp hoặc xuất trình cho cơ quan hải quan để phát hiện các trường hợp có mâu thuẫn về nội dung liên quan đến trị giá hải quan giữa các chứng từ, tài liệu

c.3. Kiểm tra tính tuân thủ nguyên tắc, điều kiện, trình tự áp dụng, nội dung phương pháp xác định trị giá hải quan theo quy định.

d. Xử lý kết quả kiểm tra

Sau khi kiểm tra các nội dung nêu trên, căn cứ vào kết quả kiểm tra, công chức kiểm tra cập nhật vào hệ thống VNACCS/VCIS, hệ thống cơ sở dữ liệu trị giá GTT02 và xử lý như sau:

d.1) Trường hợp hàng hóa xuất khẩu, nhập khẩu chưa đủ cơ sở bác bỏ trị giá khai báo quy định tại điểm a khoản 3 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư 39/2018/TT-BTC, công chức kiểm tra tiếp tục thực hiện kiểm tra trị giá khai báo (trừ mặt hàng không có chỉ dẫn rủi ro về trị giá trên Hệ thống dữ liệu điện tử hải quan).

d.2) Trường hợp hàng hóa xuất khẩu, nhập khẩu có đủ cơ sở bác bỏ trị giá khai báo theo quy định tại điểm a khoản 3 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư số 39/2018/TT-BTC:

- Công chức kiểm tra lập tờ trình trị giá hải quan, trình lãnh đạo ban hành Thông báo trị giá hải quan theo mẫu số 02B/TB-TGHQ/TXNK kèm theo Thông tư số 39/2018/TT-BTC. Sau khi được lãnh đạo phê duyệt, công chức gửi Thông báo trị giá hải quan và đề nghị người khai hải quan khai bổ sung trong thời hạn tối đa 05 ngày làm việc kể từ ngày thông báo và giải phóng hàng hóa theo quy định, đồng thời cập nhật tại Hệ thống GTT02.

Riêng đối với trường hợp khai điện tử, ngoài việc lập và gửi Thông báo trị giá hải quan theo mẫu số 02B/TB-TGHQ/TXNK kèm theo Thông tư số 39/2018/TT-BTC cho người khai hải quan, công chức kiểm tra phải thông báo cho người khai hải quan bằng “Chỉ thị Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên Hệ thống VNACCS/VCIS)

+ Nếu người khai hải quan khai bổ sung theo Thông báo trị giá hải quan trong thời hạn nêu trên, công chức kiểm tra so sánh nội dung khai bổ sung trên tờ khai hải quan xuất khẩu, tờ khai hải quan nhập khẩu với Thông báo trị giá hải quan. Trường hợp nội dung khai bổ sung phù hợp với Thông báo trị giá thì công chức kiểm tra thực hiện thông quan hàng hóa theo quy định.

+ Quá thời hạn khai bổ sung mà người khai hải quan không thực hiện khai bổ sung hoặc khai bổ sung không đúng theo Thông báo trị giá hải quan, công chức kiểm tra lập Quyết định ấn định thuế trình Lãnh đạo phê duyệt.

d.3) Thao tác trên hệ thống

- Nhập chỉ thị hải quan thông qua nghiệp vụ IDA01/EDA01 (mã A) để phản hồi cho người khai hải quan trên hệ thống VNACCS/VCIS.

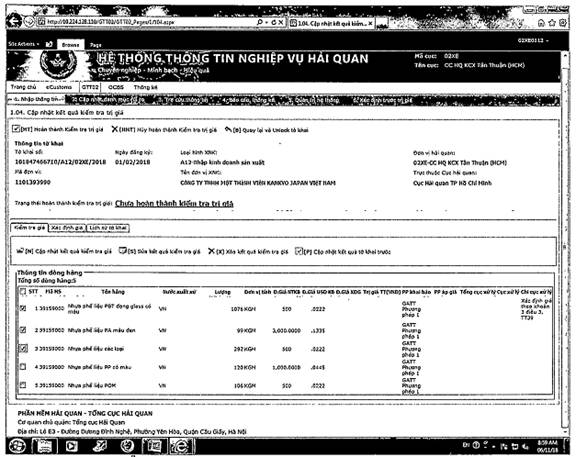

- Nhập các kết quả kiểm tra hồ sơ tại chức năng 1.04 trên hệ thống GTT02

Bước 2. Kiểm tra trị giá khai báo

a. Mục đích

Công chức kiểm tra trị giá khai báo để xác định trường hợp hàng hóa xuất khẩu, nhập khẩu có nghi vấn về trị giá khai báo.

b. Các tài liệu cần kiểm tra

- Tờ khai hải quan

- Hóa đơn thương mại

- Vận tải đơn

- Các chứng từ, tài liệu khác trong bộ hồ sơ hải quan

- Các chứng từ, tài liệu do người khai hải quan nộp bổ sung

c. Nội dung kiểm tra

Khi xác định các trường hợp có nghi vấn về trị giá không chỉ dựa vào mức giá tham chiếu tại Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá (sau đây gọi tắt là Danh mục) mà phải so sánh, đối chiếu trị giá khai báo với trị giá quy định tại điểm b.4, điểm b.5 khoản 3 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư số 39/2018/TT-BTC sửa đổi, bổ sung Thông tư số 38/2015/TT-BTC.

d. Xử lý kết quả kiểm tra

Sau khi kiểm tra các nội dung nêu trên, căn cứ vào kết quả kiểm tra, công chức thực hiện cập nhật vào hệ thống VNACCS/ VCIS, hệ thống cơ sở dữ liệu trị giá GTT02 và xử lý như sau:

d.1) Đối với hàng hóa có hợp đồng mua bán

d.1.1) Trường hợp mặt hàng xuất khẩu, nhập khẩu có nghi vấn trị giá khai báo và rủi ro cao về trị giá theo hướng dẫn của Tổng cục Hải quan tại các Quyết định ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, đồng thời người khai hải quan được đánh giá là doanh nghiệp không tuân thủ trên hệ thống Quản lý rủi ro: Công chức kiểm tra trình Lãnh đạo để thông báo cho người khai hải quan bổ sung hồ sơ, cử đại diện có thẩm quyền để giải trình, chứng minh trị giá khai báo.

- Trường hợp người khai hải quan (1) không bổ sung hồ sơ, hoặc (2) không cử đại diện có thẩm quyền theo quy định của pháp luật, (3) hoặc cử đại diện nhưng không có giấy ủy quyền để giải trình, chứng minh trị giá khai báo hoặc (4) không giải trình, không chứng minh được các căn cứ bác bỏ trị giá khai báo, công chức kiểm tra lập tờ trình trị giá hải quan và trình Lãnh đạo ban hành Thông báo trị giá hải quan để xác định trị giá hải quan.

- Ngoài trường hợp nêu trên, công chức kiểm tra lập tờ trình trị giá hải quan và trình Lãnh đạo ban hành Thông báo trị giá hải quan theo mẫu số 02B/TB-TGHQ/TXNK kèm theo Thông tư số 39/2018/TT-BTC để thông quan hàng hóa theo trị giá khai báo của người khai hải quan.

- Công chức kiểm tra lập Biên bản làm việc ghi nhận nội dung làm việc giữa cơ quan hải quan và người khai hải quan cho các trường hợp nêu trên (trừ trường hợp người khai hải quan không cử đại diện đến làm việc với cơ quan hải quan).

d.1.2) Trường hợp hàng hóa nhập khẩu thuộc diện nghi vấn trị giá khai báo cao đột biến quy định tại điểm b.2 khoản 3 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư 39/2018/TT-BTC, công chức kiểm tra thực hiện thông quan theo trị giá khai báo theo quy định và trình Lãnh đạo để gửi các thông tin nghi vấn đến Cục Hải quan.

d.1.3) Trường hợp hàng hóa xuất khẩu, nhập khẩu thuộc diện nghi vấn trị giá khai báo quy định tại tiết b.3 khoản 3 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư 39/2018/TT-BTC, công chức kiểm tra trình Lãnh đạo để thông báo cho người khai hải quan tại chỉ tiêu “Chỉ thị hải quan” trên Hệ thống xử lý dữ liệu điện tử hải quan thông quan nghiệp vụ IDA01/EDA01 (mã A) nội dung: “Cơ sở nghi vấn, phương pháp, mức giá dự kiến xác định; thời gian tham vấn; địa điểm tham vấn tại Cục Hải quan/Chi cục Hải quan...; bổ sung chứng từ, tài liệu theo quy định tại điểm b.2 khoản 4 Điều 25 được sửa đổi, bổ sung tại khoản 14 Điều 1 Thông tư số 39/2018/TT-BTC” hoặc ban hành Thông báo nghi vấn mẫu số 02A/TB-NVTG/TXNK ban hành kèm theo Thông tư số 39/2018/TT-BTC (sau đây gọi tắt là Thông báo nghi vấn) (đối với trường hợp khai hải quan trên tờ khai giấy).

Thực hiện giải phóng hàng hóa theo quy định, đồng thời ngay sau khi thông báo cho người khai hải quan tại “Chỉ thị hải quan” trên Hệ thống dữ liệu điện tử hải quan và/hoặc Thông báo nghi vấn; lập và gửi Phiếu chuyển hồ sơ tham vấn theo mẫu 01/PCTV/TXNK Phụ lục II ban hành kèm theo Quy trình kiểm tra, tham vấn, xác định trị giá cùng hồ sơ hải quan (bản sao); chứng từ, tài liệu (nếu có) về Cục Hải quan để thực hiện tham vấn (đối với trường hợp tham vấn tại Cục Hải quan) hoặc thực hiện tham vấn theo hướng dẫn tại Điều 5 dưới đây (đối với trường hợp tham vấn tại Chi cục Hải quan).

d.1.4) Trường hợp còn lại, công chức kiểm tra thực hiện thông quan hàng hóa theo quy định.

d.2) Đối với hàng hóa xuất khẩu, nhập khẩu không có hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại theo quy định tại khoản 5 Điều 17 Thông tư số 39/2015/TT-BTC.

- Trường hợp có căn cứ xác định trị giá khai báo không phù hợp, công chức kiểm tra lập tờ trình trị giá hải quan và trình Lãnh đạo ban hành Thông báo trị giá hải quan, quyết định ấn định thuế để thực hiện thông quan hàng hóa theo quy định.

- Trường hợp không có căn cứ xác định trị giá khai báo không phù hợp, công chức kiểm tra chấp nhận trị giá khai báo để thực hiện thông quan hàng hóa theo quy định.

d.3) Các thao các cập nhật:

- Cập nhật phản hồi cho người khai hải quan tại chỉ tiêu “Chỉ thị hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên Hệ thống VNACCS/VCIS

Lưu ý:

Trường hợp có nhiều dòng hàng nghi vấn, không đủ ký tự để phản hồi tại “chỉ thị hải quan” trên hệ thống VNACCS/VCIS thì công chức kiểm tra gửi thêm mẫu số 02A/TB-NVTG/TXNK Phụ lục VI ban hành kèm Thông tư số 39/2018/TT-BTC cho người khai hải quan bằng văn bản trong cùng ngày làm việc hoặc ngày làm việc sau liền kề với ngày thông báo trên hệ thống.

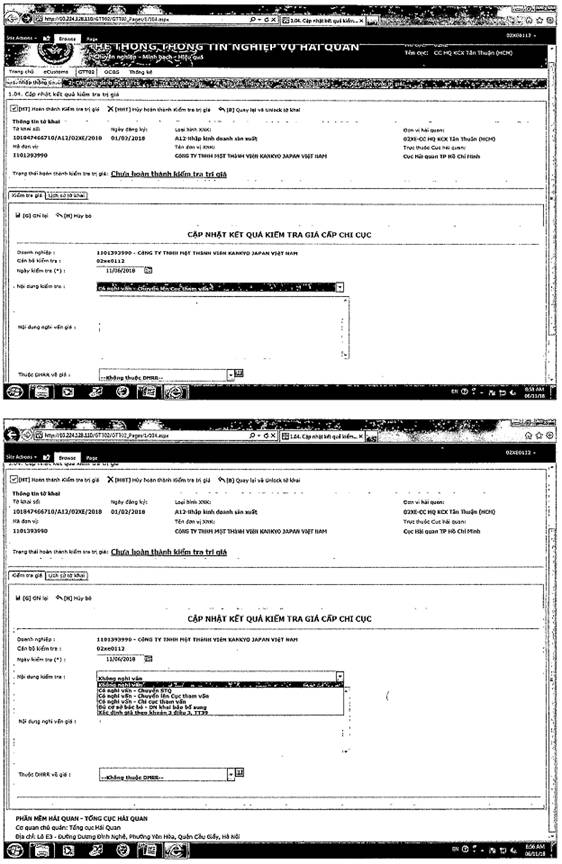

- Cập nhật kết quả kiểm tra tại chức năng 1.04 trên hệ thống GTT02

+ Cập nhật kết quả kiểm tra mức giá tương ứng tại chức năng 1.04 trên hệ thống GTT02: Không nghi vấn, Có nghi vấn - Chi cục kiểm tra, Có nghi vấn Cục tham vấn, Có nghi vấn Chi cục tham vấn, Có nghi vấn trị giá khai báo cáo.

+ Cập nhật kết quả xác định giá tại chức năng 1.04 trên hệ thống GTT02 đối với trường hợp sau khi kiểm tra các trường hợp nghi vấn: chấp nhận trị giá khai báo hoặc xác định trị giá hải quan.

Sau đó cập nhật Hoàn thành kết quả kiểm tra tại 1.04 (trường hợp hoàn thành kiểm tra từng tờ khai) hoặc chức năng 1.13 (trường hợp hoàn thành kiểm tra nhiều tờ khai cùng lúc)

Bước 3. Tham vấn

a. Mục đích

Công chức tham vấn thông qua tham vấn để tạo điều kiện cho người khai hải quan giải trình, chứng minh tính chính xác của trị giá khai báo.

Khi tham vấn cần tập trung làm rõ dấu hiệu nghi vấn về mức giá, các yếu tố ảnh hưởng đến trị giá khai báo dựa trên cơ sở dữ liệu có sẵn và các nguồn thông tin thu thập được sau khi đã được kiểm chứng mức độ tin cậy và quy đổi về trị giá hải quan của hàng hóa xuất khẩu, nhập khẩu đang kiểm tra trị giá để bác bỏ trị giá khai báo trên cơ sở đối chiếu 04 điều kiện xác định trị giá giao dịch quy định tại Thông tư số 39/2015/TT-BTC và căn cứ bác bỏ trị giá khai báo với hồ sơ, mức giá khai báo, thông tin do Doanh nghiệp cung cấp, giải trình tại thời điểm tham vấn.

Không để xảy ra tình trạng chấp nhận trị giá khai báo thấp hơn cơ sở dữ liệu giá do hồ sơ hợp lệ mà không chú trọng đến sự bất hợp lý của mức giá hoặc bác bỏ trị giá khai báo như không chỉ rõ căn cứ bác bỏ theo quy định

b. Các tài liệu trong hồ sơ cần kiểm tra:

- Tờ khai hải quan xuất khẩu, tờ khai hải quan nhập khẩu; tờ khai trị giá (nếu có)

- Các chứng từ, tài liệu trong bộ hồ sơ hải quan

- Các chứng từ, tài liệu người khai nộp bổ sung

c. Tham vấn:

c.1. Thu thập thông tin, dữ liệu

Công chức tham vấn thu thập thông tin, chuẩn bị các tài liệu liên quan đến lô hàng tham vấn; các thông tin, số liệu nhằm làm rõ các nghi vấn của cơ quan hải quan liên quan đến trị giá khai báo. Cụ thể:

- Tra cứu các thông tin về ngành hàng kinh doanh, về doanh nghiệp, về tình hình xuất khẩu, nhập khẩu của doanh nghiệp có sẵn trên các Hệ thống thông tin của cơ quan hải quan;

- Nguồn thông tin về trị giá giao dịch của hàng hóa giống hệt, tương tự do doanh nghiệp khai báo hoặc do doanh nghiệp khai báo bổ sung theo yêu cầu của cơ quan hải quan không thuộc các trường hợp nghi vấn về trị giá khai báo.

- Nguồn thông tin từ giá xuất khẩu của hàng hóa giống hệt, tương tự với hàng hóa nhập khẩu được chào bán trên mạng internet từ những trang thông tin điện tử chính hãng hoặc có liên kết với trang thông tin điện tử chính hãng, giá giao dịch trên thị trường thế giới (có cùng xuất xứ).

- Thông tin giá bán thị trường nội địa của hàng hóa nhập khẩu tại các hãng chào bán (có cùng xuất xứ) bằng cách khảo sát thị trường (trực tiếp hoặc trên các trang Web nội địa)

- Thu thập thông tin về trị giá của hàng hóa tham vấn từ các nguồn thông tin quy định tại Điều 25 Thông tư số 39/2015/TT-BTC, Thông tư sửa đổi, bổ sung Thông tư 38/2015/TT-BTC;

- Các thông tin thu thập phải được quy đổi về cùng điều kiện mua bán, điều kiện về thời gian xuất khẩu, nhập khẩu (quy định tại khoản 2 Điều 9 Thông tư số 39/2015/TT-BTC) với lô hàng tham vấn;

- Tổng hợp, phân tích các thông tin đã thu thập được để đánh giá mức độ tin cậy của các thông tin và loại bỏ các thông tin không phù hợp:

Công chức in các thông tin đã thu thập được, ghi rõ thời gian tra cứu ký tên, lập phiếu đề xuất về việc sử dụng thông tin và đề xuất lãnh đạo Phòng phê duyệt (trường hợp tham vấn ở cấp Cục) hoặc đề xuất Lãnh đạo Chi cục phê duyệt (trường hợp tham vấn ở cấp Chi cục) và chuyển sang thực hiện tham vấn.

c.2. Việc nghiên cứu hồ sơ cần tập trung làm rõ tính phù hợp giữa các chứng từ trong bộ hồ sơ hải quan; giữa thông tin, dữ liệu thu thập được và khai báo của người khai hải quan;

c.3. Thực hiện tham vấn

- Công chức đề nghị đại diện có thẩm quyền theo quy định của pháp luật xuất trình chứng minh thư nhân dân và giấy ủy quyền (trường hợp được ủy quyền) trước khi thực hiện tham vấn, đồng thời, giải thích rõ quyền lợi và nghĩa vụ của người khai hải quan, trách nhiệm và quyền hạn của cơ quan hải quan theo quy định khi thực hiện tham vấn để có sự hợp tác giữa người khai hải quan và cơ quan hải quan nhằm làm minh bạch các nghi vấn liên quan đến trị giá khai báo. Trường hợp người đến tham vấn không đúng thẩm quyền và không có giấy ủy quyền thì từ chối tổ chức tham vấn;

- Đặt câu hỏi tham vấn và lắng nghe ý kiến trả lời của người tham gia tham vấn, chú trọng vào những câu hỏi cần làm rõ nghi vấn, qua đó so sánh để tìm ra các mâu thuẫn trong thông tin của doanh nghiệp (câu trả lời, hồ sơ xuất khẩu, nhập khẩu và với các thông tin có sẵn của cơ quan hải quan đã được kiểm chứng). Các câu hỏi cần tập trung làm rõ các nghi vấn, tránh hỏi tràn lan, chiếu lệ, không trọng tâm vào những nghi vấn.

Trong quá trình tham vấn, công chức tham vấn cần làm rõ những nội dung sau:

- Tính chính xác của các nội dung liên quan đến việc xác định trị giá hải quan của người khai hải quan;

- Tính phù hợp của các thông tin liên quan về trị giá hải quan giữa các hồ sơ, chứng từ tài liệu;

- Tính chính xác của việc áp dụng nguyên tắc, điều kiện, trình tự, phương pháp xác định trị giá hải quan quy định tại Thông tư số 39/2015/TT-BTC;

- Các nội dung hỏi đáp phải được ghi chép đầy đủ, trung thực và lập thành biên bản tham vấn.

c.4. Nội dung tại Biên bản tham vấn:

Tại biên bản tham vấn, công chức tham vấn ghi chép đầy đủ, trung thực nội dung hỏi đáp trong quá trình tham vấn; các chứng từ, tài liệu người khai đã nộp bổ sung. Đồng thời ghi “đủ cơ sở bác bỏ trị giá khai báo” hoặc “không đủ cơ sở bác bỏ trị giá khai báo”.

Lưu ý: Trường hợp người khai hải quan đồng ý với phương pháp, mức giá do cơ quan hải quan xác định theo quy định tại điểm đ.1 khoản 4 Điều 25 được quy định tại khoản 14 Điều 1 Thông tư 39/2018/TT-BTC, công chức tham vấn lập Biên bản tham vấn, tuy nhiên không có mục hỏi đáp.

d) Xử lý kết quả kiểm tra:

d.1) Trường hợp người khai hải quan đồng ý với mức giá, phương pháp do cơ quan hải quan dự kiến xác định, công chức tham vấn xử lý như sau:

- Thực hiện kiểm tra hồ sơ, nội dung khai báo, phương pháp, mức giá dự kiến xác định tại Thông báo nghi vấn để đưa ra phương pháp, mức giá xác định và đề nghị người khai khai bổ sung.

- Trường hợp người khai hải quan đồng ý với phương pháp, mức giá do cơ quan hải quan xác định thì ký Biên bản tham vấn. Công chức tham vấn lập tờ trình trị giá hải quan và Thông báo trị giá hải quan trình Lãnh đạo ký duyệt; gửi Biên bản tham vấn (bản sao), Thông báo trị giá hải quan cho Chi cục Hải quan nơi đăng ký tờ khai ngay trong ngày hoặc ngày làm việc sau liền kề với ngày ra Thông báo trị giá hải quan để theo dõi việc khai bổ sung của người khai hải quan.

- Trường hợp người khai hải quan không đồng ý với phương pháp, mức giá do cơ quan hải quan xác định thì chuyển sang thực hiện tham vấn và xử lý kết quả tham vấn.

d.2) Trường hợp đủ cơ sở bác bỏ trị giá khai báo, công chức kiểm tra lập tờ trình xác định giá và Thông báo trị giá hải quan đề nghị người khai hải quan khai bổ sung theo Thông báo trị giá trong thời hạn tối đa 5 ngày làm việc kể từ ngày kết thúc tham vấn và xử lý như sau:

- Trường hợp người khai khai bổ sung trong thời hạn nêu trên theo Thông báo trị giá, công chức kiểm tra thực hiện thông quan hàng hóa theo quy định.

- Trường hợp người khai không khai bổ sung trong thời hạn nêu trên hoặc khai không đúng Thông báo trị giá hải quan, công chức kiểm tra trình Lãnh đạo ban hành quyết định ấn định thuế.

d.3) Trường hợp không đủ cơ sở bác bỏ trị giá khai báo, công chức thực hiện thông quan hàng hóa theo quy định

d.4) Cập nhật kết quả tham vấn tại chức năng 1.05 hệ thống GTT02

- Cập nhật kết quả tham vấn tại chức năng 1.05 trên hệ thống GTT02: Người khai đồng ý với mức giá, phương pháp dự kiến xác định; Đủ cơ sở bác bỏ trị giá khai báo; Không đủ cơ sở bác bỏ trị giá khai báo.

+ Cập nhật kết quả xác định giá tại chức năng 1.05 trên hệ thống GTT02 đối với trường hợp sau khi tham vấn không đủ cơ sở bác bỏ trị giá khai báo (chấp nhận trị giá khai báo) hoặc xác định trị giá hải quan.

Bước 4. Xác định trị giá

a. Mục đích

Công chức hải quan căn cứ nguyên tắc, trình tự, phương pháp xác định trị giá hải quan quy định tại văn bản pháp quy để xác định trị giá đối với hàng hóa xuất khẩu, nhập khẩu.

Khi thực hiện xác định trị giá hải quan phải thu thập đầy đủ các nguồn thông tin theo từng phương pháp xác định trị giá. Các nguồn thông tin sau khi thu thập phải quy đổi về trị giá hải quan của hàng hóa xuất khẩu, nhập khẩu đang xác định trị giá và kiểm chứng các nguồn thông tin. Chỉ sử dụng các nguồn thông tin sau khi đã được kiểm chứng có mức độ tin cậy để xác định trị giá.

Không sử dụng các nguồn thông tin còn đang nghi vấn, chưa xử lý, kiểm chứng hoặc mức giá tham chiếu tại Danh mục để xác định trị giá

Không sử dụng mức giá tham chiếu tại Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá để xác định trị giá, ấn định thuế

b. Nội dung cần chuẩn bị để xác định trị giá

b.1. Tra cứu, phân tích, tổng hợp thông tin, dữ liệu xác định trị giá hải quan

- Tại thời điểm xác định trị giá, công chức hải quan phải tra cứu và thu thập đầy đủ các nguồn thông tin tại cơ sở dữ liệu giá, các chứng từ tài liệu có liên quan theo từng phương pháp xác định trị giá, phân tích, đánh giá mức độ tin cậy của các nguồn thông tin trên hệ thống GTT02 và các nguồn thông tin thu thập được sau khi quy đổi về trị giá tính thuế.

b.2) Phân tích, tổng hợp các thông tin thu thập được:

- Đánh giá độ tin cậy của các nguồn thông tin thu thập được để loại bỏ các thông tin có độ tin cậy thấp, không sử dụng trị giá hải quan của hàng hóa thuộc diện nghi vấn;

- Quy đổi các thông tin thu thập được về cùng điều kiện với lô hàng đang xác định trị giá theo hướng dẫn tại Quy chế xây dựng, quản lý, sử dụng cơ sở dữ liệu giá của Tổng cục Hải quan.

- Các thông tin thu thập phải được in ra, thể hiện rõ nguồn thông tin, người thu thập thông tin, thời điểm thu thập thông tin và lưu cùng bộ hồ sơ của lô hàng nhập khẩu.

b.3) Phương pháp quy đổi và kiểm chứng thông tin:

- Cần kiểm tra các điều kiện mua bán về số lượng, cấp độ thương mại, phương thức vận chuyển,... nếu có căn cứ xác định có sự khác biệt so với lô hàng đang kiểm tra, xác định trị giá thì thực hiện quy đổi.

- Khi quy đổi về giá nhập khẩu thì chỉ được trừ khoản thuế tại nước xuất khẩu khi trong giá xuất khẩu của hàng hóa giống hệt, tương tự có ghi rõ từng khoản thuế của nước xuất khẩu.

- Khi quy đổi về giá xuất khẩu, nhập khẩu thì cần kiểm tra tính xác thực của các thông tin giá bán thị trường nội địa của hàng hóa xuất khẩu, nhập khẩu thu thập được tại các trang mạng thông qua khảo sát giá bán độc lập trên thị trường nội địa hoặc so sánh mức giá từ 02 mạng khác nhau.

- Cần kiểm tra tính xác thực, nguồn gốc của nguồn thông tin thu thập được và thực hiện quy đổi về giá xuất khẩu, nhập khẩu.

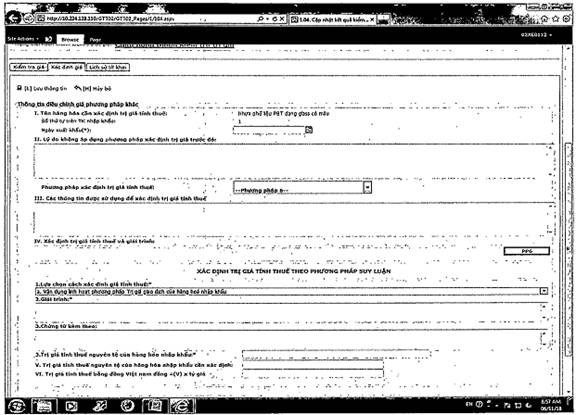

c) Ban hành Thông báo trị giá hải quan

c.1) Lập Tờ trình trị giá hải quan

Công chức hải quan lập Tờ trình trị giá hải quan gồm các nội dung sau:

c.1.1) Trường hợp bác bỏ trị giá khai báo:

- Căn cứ bác bỏ trị giá khai báo (người khai hải quan không bổ sung hồ sơ, không cử đại diện có thẩm quyền,... theo quy định tại tiết... điểm.... khoản.... Điều 25 được quy định tại khoản 14 Điều 1 Thông tư số 39/2018/TT-BTC).

- Nêu cụ thể các nguồn thông tin thu thập theo quy định tại khoản 1 Điều này;

- Nêu lập luận, phân tích, cách thức tính toán khi sử dụng các nguồn thông tin để xác định trị giá;

- Phương pháp xác định trị giá, trong đó nêu rõ: lý do tại sao không sử dụng từng phương pháp xác định trước đó; căn cứ sử dụng phương pháp xác định trị giá;

- Trị giá hải quan do cơ quan hải quan xác định (nêu rõ công thức tính toán để ra được mức giá xác định).

c.1.2) Trường hợp chưa đủ cơ sở bác bỏ trị giá khai báo:

- Nêu rõ căn cứ và lý do chưa đủ cơ sở bác bỏ trị giá khai báo.

- Nêu rõ các nguồn thông tin thu thập theo quy định tại khoản 1 Điều này.

- Nêu lập luận, phân tích, cách thức tính toán, sử dụng các nguồn thông tin để chỉ ra lý do không đủ cơ sở bác bỏ trị giá khai báo;

c.2. Trình Lãnh đạo ký duyệt ban hành Thông báo trị giá hải quan, đồng thời gửi Thông báo trị giá hải quan bằng thư bảo đảm hoặc gửi trực tiếp cho người khai hải quan ngay trong ngày ký Thông báo trị giá hải quan hoặc ngày làm việc liền kề.

d. Cập nhật kết quả xác định trị giá và lưu trữ hồ sơ xác định giá

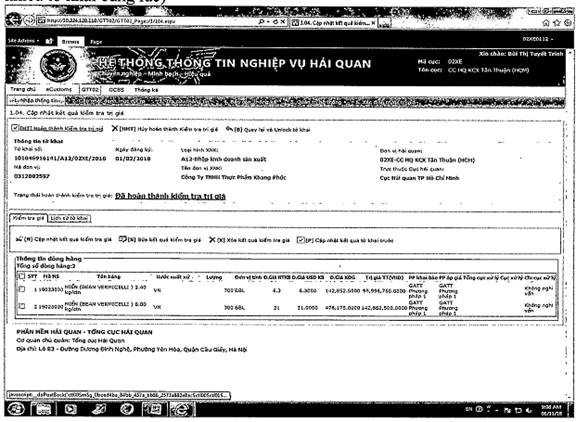

- Việc xác định giá đã được cập nhật tại các chức năng 1.04 và chức năng 1.05 hệ thống GTT02 nêu trên.

- Hồ sơ xác định trị giá (bao gồm hồ sơ hải quan, tờ trình, Thông báo trị giá, hợp đồng, invoice, packing list, vận đơn, điện chuyển tiền hoặc hóa đơn nếu có, các chứng từ tài liệu doanh nghiệp giải trình,...) được lưu trữ theo quy định.

SỔ TAY NGHIỆP VỤ VỀ THỰC HIỆN THỦ TỤC THÔNG QUAN HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

(Tại cấp chi cục Hải quan)

(Ban hành kèm theo Quyết định số 1920/QĐ-TCHQ ngày 28/6/2018 của Tổng cục trưởng Tổng cục Hải quan)

Phần II

KỸ NĂNG PHÂN LOẠI HÀNG HÓA VÀ ÁP DỤNG MỨC THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

1. Kiến thức cần nắm vững

a) Các văn bản quy phạm pháp luật về Phân loại hàng hóa, áp dụng mức thuế:

- Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06/4/2016

- Luật Hải quan số 54/2014/QH13 ngày 23/6/2014

- Nghị Định số 134/2016/NĐ-CP ngày 1/9/2016

- Nghị định 08/2015/NĐ-CP ngày 21/01/2015

- Nghị Định số 59/2018/NĐ-CP ngày 20/4/2018

- Thông tư 38/2015/TT-BTC ngày 25/3/2015

- Thông tư số 14/2015/TT-BTC ngày 30/1/2015

- Thông tư số 39/2018/TT-BTC ngày 20/4/2018

- Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam

- Biểu thuế xuất khẩu; Biểu thuế nhập khẩu ưu đãi; Các Biểu thuế nhập khẩu ưu đãi đặc biệt.

b) Các văn bản khác về phân loại hàng hóa:

- Chú giải chi tiết HS; Tuyển tập ý kiến phân loại hàng hóa của WCO

- Chú giải Bổ sung SEN

- Các văn bản hướng dẫn về phân loại hàng hóa của Bộ Tài chính, Tổng cục Hải quan

- Thông báo kết quả phân loại, thông báo kết quả xác định trước mã số hàng hóa

- Các văn bản giải quyết khiếu nại về phân loại hàng hóa, áp dụng mức thuế của Bộ tài chính, Tổng cục Hải quan

- Quyết định của Tổng cục trưởng Tổng cục Hải quan về việc ban hành quy trình phân loại hàng hóa, áp dụng mức thuế.

- Quyết định của Tổng cục trưởng Tổng cục Hải quan về việc ban hành Danh mục hàng hóa xuất khẩu nhập khẩu rủi ro về phân loại và áp dụng mức thuế.

- Danh mục mặt hàng không phải lấy mẫu phân tích nhằm mục đích phân loại

- Các Danh mục hàng hóa thuộc diện quản lý chuyên ngành

2. Các hệ thống cơ sở dữ liệu có liên quan đến quá trình xử lý công việc:

- Hệ thống Vnaccs/Vcis

- Hệ thống quản lý rủi ro Riskman;

- Hệ thống thông tin quản lý vi phạm;

- Hệ thống GTT 02

- Hệ thống cơ sở dữ liệu về phân loại và áp dụng mức thuế (hệ thống MHS)

- Hệ thống quản lý văn bản và điều hành tập trung

- Hệ thống kế toán thuế tập trung

1. Kiểm tra mô tả, mã số hàng hóa:

1.1. Mục đích:

- Công chức Hải quan phải kiểm tra nội dung mô tả hàng hóa như: tên hàng, thành phần, hàm lượng, tính chất, cấu tạo, đặc điểm, kích thước, công dụng, cách thức hoạt động, cách thức đóng gói, cách thức sử dụng...của hàng hóa khai báo, đáp ứng các tiêu chí về tên gọi, mô tả hàng hóa tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt.

- Công chức hải quan khi kiểm tra mã số hàng hóa phải so sánh, đối chiếu hồ sơ hải quan với: (i) Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; (ii) cơ sở dữ liệu về phân loại và áp dụng mức thuế MHS; (iii) thông tin của hàng hóa tại Danh mục quản lý rủi ro về phân loại, áp dụng mức thuế có hiệu lực tại thời điểm đăng ký tờ khai; (iv) sử dụng các quy tắc phân loại và các quy định hiện hành; (v) tham khảo chú giải chi tiết HS, chú giải SEN và các thông tin khác có liên quan, để xác định đúng mã số hàng hóa, đảm bảo mã số hàng hóa rõ ràng, đầy đủ, chính xác theo mức độ chi tiết tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi; Biểu thuế nhập khẩu ưu đãi đặc biệt.

1.2. Các nguồn thông tin được sử dụng để kiểm tra mô tả hàng hóa:

- Hồ sơ hải quan: Tờ khai hải quan; Hóa đơn thương mại; Vận tải đơn; C/O; Tài liệu kỹ thuật do nhà sản xuất cung cấp;...

- Hệ thống thông tin quản lý cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế (hệ thống MHS), các hệ thống nêu tại Điểm 2 mục I nêu trên.

- Danh mục HS, Danh mục AHTN, Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, các Biểu thuế có hiệu lực tại thời điểm đăng ký tờ khai.

- Chú giải chi tiết HS, Tuyển tập ý kiến phân loại WCO, Chú giải SEN;

- Danh mục quản lý rủi ro về phân loại, áp dụng mức thuế;

- Danh mục quản lý chuyên ngành và các thông tin khác có liên quan.

1.3. Các bước thực hiện:

Bước 1: Kiểm tra chỉ tiêu “mô tả hàng hóa”, “mã số hàng hóa” trên tab “detail” của tờ khai hải quan với thông tin về hàng hóa thể hiện trên các chứng từ kèm theo tờ khai trên hệ thống VCIS như hóa đơn thương mại, packing list, C/O (nếu có), tài liệu kỹ thuật,...trên hồ sơ hải quan và kiểm tra thực tế hàng hóa (đối với trường hợp tờ khai luồng đỏ), đối chiếu với Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi có hiệu lực tại thời điểm đăng ký tờ khai, Danh mục quản lý rủi ro về phân loại, áp dụng mức thuế và các quy định hiện hành, sử dụng các quy tắc phân loại, tham khảo chú giải chi tiết HS, Tuyển tập ý kiến phân loại, chú giải SEN và các thông tin khác có liên quan, để xác định đúng mã số hàng hóa, đảm bảo mã số hàng hóa rõ ràng, đầy đủ, chính xác theo mức độ chi tiết tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi; Biểu thuế nhập khẩu ưu đãi đặc biệt.

+ Trường hợp kết quả kiểm tra xác định doanh nghiệp khai báo đầy đủ, thống nhất, chính xác thông tin về mô tả hàng hóa (kể cả thông tin về hàng hóa thực tế trong trường hợp tờ khai luồng đỏ), mã số hàng hóa khai báo là chính xác, đúng quy định theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Các Biểu thuế có hiệu lực tại thời điểm mở tờ khai → chấp nhận khai báo, chuyển sang thực hiện kiểm tra mức thuế suất tại Điểm 2 Mục II dưới đây.

+ Trường hợp kết quả kiểm tra phát hiện doanh nghiệp khai báo chưa đúng/chưa đủ/ chưa thống nhất thông tin về mô tả hàng hóa và/hoặc mã số hàng hóa (kể cả trường hợp kiểm tra thực tế hàng hóa không thống nhất với bộ hồ sơ hải quan) → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/04/2018 bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan hoặc thông tin cung cấp không đầy đủ, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

+ Trường hợp kết quả kiểm tra “mô tả hàng hóa”, “mã số hàng hóa” do doanh nghiệp khai báo đã thống nhất, doanh nghiệp đã bổ sung các thông tin theo yêu cầu nhưng công chức hải quan vẫn chưa xác định được bản chất, tên gọi, mã số hàng hóa → chuyển thực hiện bước 2 dưới đây.

Bước 2: Tra cứu các cơ sở dữ liệu:

(1) Kiểm tra công văn hướng dẫn về phân loại hàng hóa của Bộ Tài chính hoặc Tổng cục Hải quan:

Kiểm tra văn bản hướng dẫn về phân loại hàng hóa của Bộ Tài chính hoặc Tổng cục Hải quan trên Hệ thống quản lý văn bản và điều hành tập trung và Hệ thống MHS (chức năng 3.03.06: văn bản pháp quy, văn bản hướng dẫn).

+ Nếu mặt hàng nhập khẩu có cùng tên hàng, cấu tạo, đặc tính kỹ thuật, bản chất, công dụng với hàng hóa đã có công văn hướng dẫn của Bộ Tài chính, Tổng cục Hải quan và mã số khai báo trùng với mã số hướng dẫn → chấp nhận mã số khai báo và chuyển thực hiện kiểm tra mức thuế suất tại Điểm 2 Mục II dưới đây.

+ Nếu mặt hàng nhập khẩu có cùng tên hàng, cấu tạo, đặc tính kỹ thuật, bản chất, công dụng với hàng hóa đã có công văn hướng dẫn của Bộ Tài chính, Tổng cục Hải quan nhưng mã số khai báo khác với mã số hướng dẫn → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế (xác định mức thuế theo các bước cụ thể tại điểm 2 dưới đây), ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

+ Nếu mặt hàng chưa có công văn hướng dẫn phân loại → Chuyển thực hiện kiểm tra thông báo xác định trước tiếp theo dưới đây.

(2). Kiểm tra Thông báo xác định trước mã số

Kiểm tra chỉ tiêu “Giấy phép nhập khẩu” tại tab “General” trên tờ khai hải quan trên Hệ thống VCIS và Thông báo xác định trước mã số (bản giấy) gửi kèm hồ sơ hải quan:

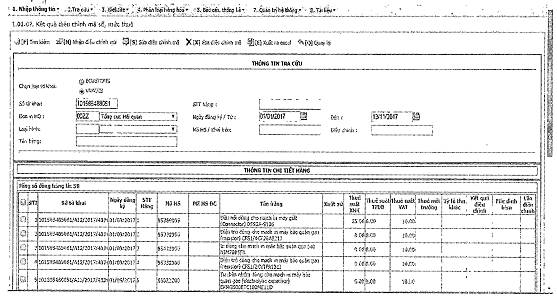

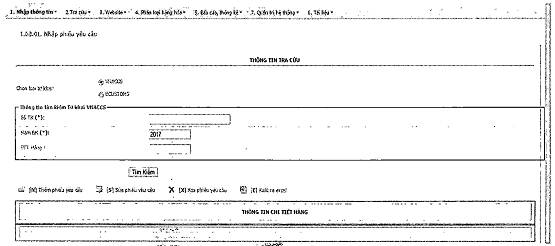

Kiểm tra hệ thống MHS:

Truy cập hệ thống MHS, vào mục 2.02.05 “Tra cứu Thông báo xác định trước mã số”, nhập thông tin vào trường “số Thông báo xác định trước mã số” hoặc trường “Tên hàng” để tìm kiếm Thông báo xác định trước mã số đối với mặt hàng nhập khẩu.

Đối chiếu các thông tin trên Thông báo xác định trước mã số được cập nhật trên MHS và trên bản giấy gửi kèm hồ sơ do Doanh nghiệp cung cấp với nội dung khai báo trên tờ khai hải quan, gồm: Tên Doanh nghiệp nhập khẩu; mã số Doanh nghiệp; tên thương mại; ký mã hiệu, chủng loại; nhà sản xuất; tên gọi theo cấu tạo, công dụng; cơ chế hoạt động; mã số hàng hóa.

+ Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan và thực tế hàng hóa (đối với trường hợp tờ khai luồng đỏ) là chính xác, phù hợp với nội dung về mô tả hàng hóa, mã số hàng hóa theo Thông báo kết quả xác định trước mã số đã ban hành cho chính người khai hải quan → Chấp nhận mã số hàng hóa khai báo và chuyển thực hiện kiểm tra mức thuế suất tại Điểm 2 Mục II dưới đây.

+ Trường hợp không đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan và thực tế hàng hóa (đối với trường hợp tờ khai luồng đỏ) là chính xác, phù hợp với nội dung về mô tả hàng hóa, mã số hàng hóa theo Thông báo kết quả xác định trước mã số đã ban hành → Chuyển thực hiện kiểm tra Thông báo kết quả phân loại hàng hóa của Tổng cục Hải quan, Thông báo kết quả phân tích kèm mã số hàng hóa tiếp theo.

(3) Kiểm tra trên hệ thống MHS để xác định có hay không mặt hàng tương tự đã có Thông báo kết quả phân loại hàng hóa của Tổng cục Hải quan, Thông báo kết quả phân tích kèm mã số hàng hóa của Cục Kiểm định hải quan theo quy định tại khoản 1.g Điều 18 Thông tư số 38/2015/TT-BTC và khoản 13, Điều 1 Thông tư số 39/2018/TT-BTC

Truy cập hệ thống MHS, vào mục 2.03 “Kết quả phân tích, phân loại”, nhập nội dung hàng hóa vào trường “tên hàng” trên màn hình

+ Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan và thực tế hàng hóa (đối với trường hợp tờ khai luồng đỏ) là chính xác, phù hợp với nội dung về mô tả hàng hóa theo Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa đã ban hành và mã số hàng hóa khai báo phù hợp với mã số tại Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa → Chấp nhận mã số hàng hóa khai báo và chuyển thực hiện kiểm tra mức thuế suất tại Điểm 2 Mục II dưới đây.

+ Trường hợp có đủ cơ sở xác định các thông tin trong bộ hồ sơ hải quan và thực tế hàng hóa (đối với trường hợp tờ khai luồng đỏ) là chính xác, phù hợp với nội dung về mô tả hàng hóa theo Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa đã ban hành nhưng mã số hàng hóa khai báo không đúng với mã số tại Thông báo kết quả phân loại hàng hóa, Thông báo kết quả phân tích kèm mã số hàng hóa → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào Hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

+ Trường hợp thực hiện đủ các nội dung tra cứu nêu trên nhưng vẫn chưa xác định được bản chất, tên gọi và mã số hàng hóa:

++ Nếu tờ khai thuộc luồng vàng thì đề xuất lấy mẫu để phân tích nhằm mục đích phân loại và xử lý theo bước 3 dưới đây hoặc đề xuất Chi cục trưởng chuyển luồng kiểm tra thực tế hàng hóa (nếu cần).

++ Nếu tờ khai thuộc luồng đỏ (đã kiểm tra thực tế hàng hóa và áp dụng các bước kiểm tra, tra cứu nói trên nhưng vẫn chưa xác định được bản chất, tên gọi, mã số hàng hóa) thì đề xuất lấy mẫu để phân tích nhằm mục đích phân loại và xử lý theo bước 3 dưới đây.

* Lưu ý hàng hóa thuộc đối tượng không thực hiện lấy mẫu phân tích nhằm mục đích phân loại được quy định tại khoản 4 điều 5 Quy trình phân loại hàng hóa, áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu ban hành kèm theo Quyết định số 1921/QĐ-TCHQ ngày 28/6/2018, chỉ lấy mẫu trong trường hợp nghi ngờ việc khai báo không chính xác hay có khả năng gian lận, đồng thời tại Mục 13 của “Phiếu yêu cầu phân tích hàng hóa xuất khẩu, nhập khẩu kiêm biên bản lấy mẫu” ghi rõ mã số gian lận so với mã số khai báo, lý do nghi ngờ, tiêu chí cần phải phân tích để có cơ sở phân loại (Trường hợp hàng hóa thuộc đối tượng phân tích không kèm mã số).

Bước 3: Lấy mẫu để phân tích:

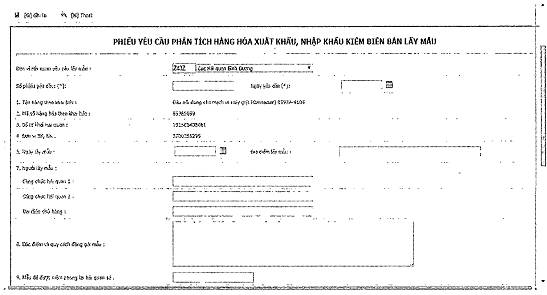

- Lấy mẫu phân tích: công chức hải quan cùng người khai hải quan lấy mẫu để thực hiện phân tích theo Quy định tại Điều 10 Thông tư số 14/2015/TT-BTC ngày 30/1/2015 của Bộ Tài chính, Quy chế kiểm định, phân tích hàng hóa xuất khẩu, nhập khẩu của Tổng cục Hải quan.

- Lập Phiếu yêu cầu phân tích kiêm Biên bản lấy mẫu hàng hóa theo mẫu số 05/PYCPT/2014 Phụ lục ban hành kèm Thông tư số 14/2015/TT-BTC ngày 30/1/2015 của Bộ Tài chính. “Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu” phải ghi rõ các tiêu chí yêu cầu phân tích để thực hiện phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi.

- Hồ sơ yêu cầu phân tích: Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu hàng hóa mẫu số 05/YCPT/2015 phụ lục Thông tư số 14/2015/TT-BTC; Phiếu ghi số, ngày văn bản, chứng từ thuộc hồ sơ hải quan liên quan đến mẫu hàng hóa; Bản chụp màn hình đã cập nhật thông tin Phiếu yêu cầu phân tích của Chi cục trên hệ thống MHS; Phiếu ghi kết quả kiểm tra thực tế hàng hóa (nếu có) mẫu số 06/PGKQKT/GSQL Phụ lục 5 Thông tư 38/2015/TT-BTC; Bản chụp màn hình thể hiện đã tra cứu trên cơ sở dữ liệu nhưng không có thông tin để tham khảo; Các bản sao đóng dấu giáp lai của chứng từ hiện có trong bộ hồ sơ hải quan (nếu có) như: Hợp đồng thương mại (hoặc hóa đơn thương mại), tài liệu kỹ thuật của hàng hóa, chứng nhận xuất xứ hàng hóa (C/O), giấy chứng nhận phân tích thành phần hàng hóa (C/A), giấy chứng nhận tiêu chuẩn chất lượng hàng hóa (C/Q); Mẫu hàng hóa.

- Cập nhập thông tin yêu cầu phân tích trên hệ thống MHS (chi tiết các bước cập nhật tại điểm 4 dưới đây).

- Xử lý sau khi có Thông báo kết quả phân tích, phân loại:

+ Trường hợp mã số hàng hóa khai báo đúng với mã số trên Thông báo kết quả phân loại đối với hàng hóa XK, NK do Tổng cục Hải quan ban hành hoặc Thông báo về kết quả phân tích kèm mã số hàng hóa do Cục Kiểm định Hải quan hoặc các Chi cục trực thuộc ban hành → chuyển sang Điểm 2 Mục II dưới đây để kiểm tra mức thuế suất.

+ Trường hợp mã số hàng hóa khai báo không đúng so với mã số trên Thông báo kết quả phân loại đối với hàng hóa XK, NK do Tổng cục Hải quan ban hành hoặc Thông báo về kết quả phân tích kèm mã số hàng hóa do Cục Kiểm định Hải quan hoặc các Chi cục trực thuộc ban hành → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý”, xác định lại mã số, mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính; Cập nhập kết quả điều chỉnh mã số trên hệ thống MHS (chi tiết các bước cập nhật tại điểm 4 dưới đây).

+ Trường hợp hàng hóa thuộc đối tượng phân tích không kèm mã số → căn cứ kết quả phân tích, Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, Các Biểu thuế, áp dụng Các quy tắc tổng quát và tham khảo Chú giải chi tiết HS, Tuyển tập ý kiến phân loại của WCO, Chú giải SEN để xác định mã số hàng hóa.

2. Kiểm tra mức thuế suất thuế xuất khẩu/thuế nhập khẩu.

2.1) Mục đích:

Công chức Hải quan khi kiểm tra mức thuế phải: (i) Đối chiếu mức thuế khai báo với mức thuế tại các Biểu thuế và chính sách thuế có hiệu lực tại thời điểm đăng ký tờ khai; (ii) Đối chiếu các chứng từ trong hồ sơ hải quan với điều kiện áp dụng các Biểu thuế có hiệu lực tại thời điểm đăng ký tờ khai (như quy định về nước xuất khẩu, giấy chứng nhận xuất xứ (C/O), hình thức vận chuyển từ nước xuất khẩu, chứng từ xác nhận vận chuyển trực tiếp theo quy định đối với trường hợp hàng hóa quá cảnh qua nước thứ 3); (iii) đối chiếu với hàng hóa tại Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về phân loại và áp dụng mức thuế để xác định đúng mức thuế suất cần áp dụng đối với hàng hóa nhập khẩu.

2.2) Các nguồn thông tin được sử dụng để kiểm tra mức thuế suất:

- Hồ sơ hải quan: Tờ khai hải quan; Hóa đơn thương mại; Vận tải đơn; C/O; Tài liệu kỹ thuật do nhà sản xuất cung cấp;...

- Hệ thống thông tin quản lý cơ sở dữ liệu về phân loại hàng hóa và áp dụng mức thuế (hệ thống MHS), các hệ thống có liên quan nêu tại điểm 2 mục I nêu trên.

- Các Biểu thuế và chính sách thuế có hiệu lực tại thời điểm đăng ký tờ khai;

- Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về phân loại và áp dụng mức thuế.

2.3) Các bước kiểm tra:

2.3.1. Đối với hàng hóa nhập khẩu:

- Bước 1: Kiểm tra chỉ tiêu “Nước xuất xứ” trên tab “detail” tờ khai hải quan trên hệ thống VCIS, xác định nước xuất khẩu có thuộc nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc/ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam để xác định mặt hàng áp dụng theo mức thuế suất thông thường, mức thuế suất ưu đãi (MFN) hay mức thuế suất ưu đãi đặc biệt (FTA), thuế ngoài hạn ngạch, theo các mã Biểu dưới đây:

| Mã Biểu thuế | Tên biểu thuế |

| B01 | Biểu thuế nhập khẩu ưu đãi |

| B02 | Chương 98 (1) - Biểu thuế nhập khẩu ưu đãi |

| B03 | Biểu thuế nhập khẩu thông thường (bằng 150% thuế suất MFN áp dụng cho các nước không có quan hệ tối huệ quốc đối với Việt Nam) |

| B04 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN (ATIGA) |

| B05 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Khu vực Mậu dịch Tự do ASEAN - Trung Quốc |

| B06 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Khu vực Mậu dịch Tự do ASEAN - Hàn Quốc |

| B07 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Khu vực Thương mại tự do ASEAN - Úc - Niu Di lân |

| B08 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN - Ấn Độ |

| B09 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản |

| B10 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định đối tác kinh tế Việt Nam - Nhật Bản |

| B11 | Biểu thuế thuế nhập khẩu đối với các mặt hàng được áp dụng ưu đãi thuế suất thuế nhập khẩu Việt - Lào |

| B12 | Biểu thuế thuế nhập khẩu đối với hàng hóa có xuất xứ Campuchia |

| B13 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - Chi Lê |

| B14 | Biểu thuế NK ngoài hạn ngạch |

| B15 | Biểu thuế nhập khẩu tuyệt đối |

| B16 | Biểu thuế nhập khẩu hỗn hợp |

| B17 | Chương 98 (2) - Biểu thuế nhập khẩu ưu đãi |

| B30 | Mã biểu thuế áp dụng cho đối tượng không chịu thuế nhập khẩu |

| B18 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - Hàn Quốc |

| B19 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - Liên minh kinh tế Á-ÂU và các nước thành viên |

- Bước 2: Kiểm tra giấy chứng nhận xuất xứ C/O, hình thức vận chuyển từ nước xuất khẩu trong hồ sơ hải quan trong trường hợp người khai hải quan áp dụng các Biểu thuế nhập khẩu ưu đãi đặc biệt.

- Bước 3: Đối chiếu chỉ tiêu “mã số hàng hóa” khai báo, chỉ tiêu “nước xuất xứ” với quy định tại các Biểu thuế nhập khẩu ưu đãi đặc biệt để xác định mặt hàng có hay không được hưởng ưu đãi thuế suất.

- Bước 4: Đối chiếu với Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt để kiểm tra chỉ tiêu “Thuế suất” trên tab “Detail” tờ khai hải quan, đặc biệt trong trường hợp xuất hiện ký tự “M” (do người khai hải quan khai mức thuế suất thủ công đối với tờ khai nhập khẩu”.

- Bước 5: Kiểm tra mặt hàng có hay không thuộc đối tượng áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp (thuế phòng vệ thương mại):

+ Đối chiếu mã HS và chủng loại hàng hóa với các quy định của Bộ Công thương về áp dụng thuế chống bán phá giá, chống trợ cấp, thuế tự vệ để xác định mặt hàng có hay không thuộc đối tượng áp dụng thuế phòng vệ thương mại.

+ Kiểm tra việc khai báo chỉ tiêu “mã áp dụng thuế suất/mức thuế” để xác định mặt hàng có được khai báo thuộc đối tượng áp dụng thuế phòng vệ thương mại hay không

- Bước 6: Xử lý kết quả kiểm tra

+ Trường hợp kết quả kiểm tra khẳng định mức thuế suất, nước xuất xứ khai báo đúng → thực hiện thủ tục thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên hệ thống VCIS, cập nhật kết quả kiểm tra tên hàng, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” tại hệ thống MHS.

+ Trường hợp kết quả kiểm tra khẳng định mức thuế suất, nước xuất xứ khai báo sai → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý” xác định lại mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

2.3.2. Đối với hàng hóa xuất khẩu:

Kiểm tra chỉ tiêu “thuế suất” trên tab “detail” tờ khai hải quan trên hệ thống VCIS, đặc biệt lưu ý đối với các trường hợp chi tiết ở cấp độ 10 số, dòng hàng khai báo vào số thứ tự 211 trong Biểu thuế xuất khẩu.

+ Trường hợp kết quả kiểm tra khẳng định mức thuế suất khai báo đúng → thực hiện thủ tục thông quan hàng hóa theo quy định, cập nhật kết quả kiểm tra tại ô “Cập nhật ý kiến của công chức xử lý” trên hệ thống VCIS, cập nhật kết quả kiểm tra tên hàng, mã số, mức thuế tại chức năng 1.01.04 “Kiểm tra mã số, mức thuế” tại hệ thống MHS.

+ Trường hợp kết quả kiểm tra khẳng định mức thuế suất khai báo sai → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý” xác định lại mức thuế, ấn định thuế và xử lý vi phạm (nếu có) theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính;

3. Một số lưu ý trong quá trình xử lý:

3.1. Đối với hàng luồng xanh:

Công chức hải quan được giao nhiệm vụ kiểm tra theo chỉ dẫn rủi ro do hệ thống Vnaccs cảnh báo hoặc tiến hành đánh giá rủi ro về mô tả hàng hóa, mã số, mức thuế theo khai báo quy định tại khoản 1 Điều này, trong đó lưu ý các thông tin rủi ro trong việc khai sai mô tả hàng hóa, khai sai mục đích sử dụng, khai sai chủng loại hàng hóa, khai mã số ngụy trang để hưởng mức thuế suất thấp, đặc biệt là các mặt hàng không được hưởng thuế suất ưu đãi đặc biệt khai báo mã số sang mặt hàng được hưởng thuế suất ưu đãi đặc biệt, các mặt hàng dễ lẫn, các mặt hàng nhập khẩu từ các nước không được hưởng thuế suất ưu đãi (MFN) phải áp dụng thuế suất thông thường, chuyển thông tin rủi ro để thực hiện kiểm tra sau thông quan trong thời hạn 60 ngày kể từ ngày thông quan hàng hóa theo quy định.

3.2. Áp dụng Các quy tắc tổng quát.

Khi phân loại hàng hóa, áp dụng tuần tự các quy tắc tổng quát (GIR):

* Quy tắc 1: Tên của Phần, Chương hoặc Phân chương được đưa ra chỉ nhằm mục đích dễ tra cứu. Để đảm bảo tính pháp lý, việc phân loại hàng hóa phải được xác định theo nội dung của từng nhóm và bất cứ chú giải của các Phần, Chương liên quan và theo các quy tắc dưới đây nếu các nhóm hoặc các Chú giải đó không có yêu cầu nào khác.

Đây là quy tắc trước tiên phải áp dụng khi phân loại hàng hóa. Quy tắc này được chia làm hai phần:

Phần một của quy tắc này thể hiện tên phần, chương và phân chương chỉ nhằm mục đích dễ tra cứu, không có giá trị pháp lý trong việc phân loại hàng hóa.

Phần hai của quy tắc này thể hiện nội dung nhóm hàng, nội dung của phân nhóm và bất kỳ chú giải Phần hoặc Chương nào có liên quan có giá trị tối cao, nghĩa là chúng phải được xem xét trước tiên khi phân loại hàng hóa.

Ví dụ: mặt hàng nhập khẩu là “bầy xiếc thú gồm ngựa, khỉ, voi nhập khẩu cùng rạp xiếc lưu động”, nếu theo tên chương 1 là “Động vật sống”, thì có thể định hướng các loại ngựa, khỉ, voi về chương 1. Tuy nhiên Chú giải pháp lý 1c chương 1 loại trừ “động vật thuộc nhóm 95.08”, xem xét nội dung nhóm 95.08 “Vòng ngựa gỗ, đu, phòng tập bắn và các trò chơi tại khu giải trí khác; rạp xiếc lưu động và bầy thú xiếc lưu động; nhà hát lưu động” do vậy mặt hàng “bầy xiếc thú gồm ngựa, khỉ, voi nhập khẩu cùng rạp xiếc lưu động” phân loại thuộc nhóm 95.08 mà không phân loại như động vật sống thuộc chương 01.

* Quy tắc 2. Gồm quy tắc 2a áp dụng đối với hàng hóa ở dạng chưa hoàn chỉnh hoặc ở dạng tháo rời; quy tắc 2b áp dụng đối với hàng hóa ở dạng hỗn hợp hoặc hợp chất

Quy tắc 2a: Một mặt hàng được phân loại vào một nhóm hàng thì mặt hàng đó ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện cũng thuộc nhóm đó, nếu đã có đặc trưng cơ bản của hàng hóa đó khi đã hoàn chỉnh hoặc hoàn thiện. Cũng phân loại như vậy đối với hàng hóa ở dạng hoàn chỉnh hay hoàn thiện hoặc đã có đặc trưng cơ bản của hàng hóa ở dạng hoàn chỉnh hay hoàn thiện (hoặc được phân loại vào dạng hàng hóa đã hoàn chỉnh hay hoàn thiện theo nội dung quy tắc này), nhưng chưa lắp ráp hoặc tháo rời.

+ Phần đầu của Quy tắc 2(a) đã mở rộng phạm vi của bất cứ nhóm nào liên quan tới một hàng hóa nhất định không chỉ bao gồm hàng hóa đã hoàn chỉnh mà còn bao gồm hàng hóa đó ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện nhưng đã có những đặc tính cơ bản của hàng đã hoàn chỉnh hoặc hoàn thiện. Ví dụ: Mặt hàng là xe đạp đã có đầy đủ ghi đông, xích, bánh xe, vành, khung xe... nhưng chưa có yên xe. Mặt hàng đã có đặc trưng cơ bản của xe đạp hoàn chỉnh nên áp dụng quy tắc 2a được phân loại vào nhóm xe đạp (87.12)

Nội dung của Quy tắc này cũng được áp dụng cho phôi ngoại trừ phôi đã được xác định tại một nhóm cụ thể. Thuật ngữ “phôi” nghĩa là một mặt hàng, chưa sử dụng trực tiếp ngay được, có hình dạng hoặc phác thảo gần giống với mặt hàng hoặc bộ phận đã hoàn chỉnh và những trường hợp này chỉ được dùng để hoàn thiện thành những sản phẩm hoặc bộ phận hoàn chỉnh, ngoại trừ những trường hợp đặc biệt (ví dụ, tạo hình dạng chai lọ bằng nhựa là sản phẩm trung gian có hình dạng ống, với một đầu đóng và một đầu mở đã được ren để vặn kín, phần bên dưới của đầu đã được ren có thể mở rộng hoặc kéo dài tới kích cỡ hoặc hình dạng mong muốn). Bán thành phẩm chưa có hình dạng cơ bản của mặt hàng đã hoàn chỉnh (ví dụ: thường là những hình ở dạng thanh, đĩa, ống...) không được gọi là “phôi”.

+ Phần thứ hai của Quy tắc 2(a) quy định rằng hàng hóa hoàn chỉnh hoặc hoàn thiện ở dạng chưa lắp ráp hoặc dạng tháo rời được phân loại cùng nhóm với hàng hóa đó đã lắp ráp. Hàng hóa thường ở dạng này do yêu cầu hoặc sự thuận tiện cho việc đóng gói, xếp dỡ hoặc vận chuyển.

Quy tắc này cũng áp dụng với hàng hóa chưa hoàn chỉnh hoặc chưa hoàn thiện, ở dạng chưa lắp ráp hoặc tháo rời với điều kiện những mặt hàng này được phân loại như hàng hóa đã hoàn chỉnh hoặc hoàn thiện theo phần đầu của Quy tắc này.

Theo mục đích của Quy tắc này, “hàng hóa ở dạng chưa lắp ráp hoặc tháo rời” là những hàng hóa mà bộ phận của chúng sẽ được lắp ráp lại với nhau bằng các dụng cụ lắp ráp (vít, bu-lông, đai ốc, ê -cu,...), hoặc ghép bằng đinh tán hoặc bằng cách hàn lại, với điều kiện những hoạt động này chỉ đơn thuần là lắp ráp. Không tính đến sự phức tạp của phương pháp lắp ráp. Tuy nhiên, các bộ phận cấu thành không phải trải qua bất cứ quá trình gia công nào khác để sản phẩm trở thành dạng hoàn thiện.

Những bộ phận chưa lắp ráp thừa ra về số lượng theo yêu cầu để hoàn thiện một mặt hàng thì sẽ được phân loại riêng.

Ví dụ: Trường hợp mặt hàng là xe đạp nhưng chưa có gương, phanh xe, mặt hàng đã có đặc trưng cơ bản của xe đạp, áp dụng quy tắc 2a được phân loại vào nhóm xe đạp (87.12).

Trường hợp mặt hàng là xe đạp, ở dạng tháo rời, đã đầy đủ các bộ phận như khung xe, vành xe, lốp, yên ... áp dụng quy tắc 2a được phân loại vào nhóm xe đạp (87.12).

Trường hợp mặt hàng là xe đạp, ở dạng tháo rời, đã có đầy đủ ghi đông, xích, bánh xe, vành, khung xe... nhưng chưa có yên xe, áp dụng quy tắc 2a được phân loại vào nhóm xe đạp (87.12).

Trường hợp mặt hàng là xe đạp, ở dạng tháo rời, đã có đầy đủ ghi đông, xích, bánh xe, vành, yên xe... nhưng chưa có khung xe, mặt hàng chưa có đặc trưng cơ bản của xe đạp nên không áp dụng quy tắc 2a, các bộ phận sẽ được phân loại riêng.

Trường hợp mặt hàng là xe đạp, ở dạng tháo rời, đã có đầy đủ các bộ phận như ghi đông, xích, bánh xe, vành, khung xe..., nhưng khung xe cần gia công tạo ren trước khi lắp ráp, mặt hàng không được áp dụng quy tắc 2a, các bộ phận sẽ được phân loại riêng.

Trường hợp mặt hàng là xe đạp, ở dạng tháo rời, đã có đầy đủ các bộ phận như ghi đông, xích, bánh xe, vành, khung xe…, ngoài ra còn nhập dư 01 đôi săm để thay thế, thì phần các bộ phận đầy đủ lắp ráp thành xe đạp áp dụng quy tắc 2a phân loại vào nhóm xe đạp (87.12), 01 đôi săm để thay thế được phân loại riêng (40.13)

Quy tắc 2b: Một nguyên liệu, một chất được phân loại trong một nhóm nào đó thì hơn hợp hay hợp chất của nguyên liệu hoặc chất đó với những nguyên liệu hoặc chất khác cũng thuộc nhóm đó. Hàng hóa làm toàn bộ bằng một loại nguyên liệu hay một chất, hoặc làm một phần bằng nguyên liệu hay chất đó được phân loại trong cùng nhóm. Việc phân loại những hàng hóa làm bằng hai loại nguyên liệu hay hai chất trở lên phải tuân theo Quy tắc 3.

Quy tắc này mở rộng nhóm liên quan tới một nguyên liệu/chất và hỗn hợp hoặc hợp chất của nguyên liệu/chất đó với nguyên liệu/chất khác nhưng không mở rộng đến mức việc có thêm nguyên liệu/chất khác làm mất đi đặc tính của hàng hóa đã đề cập trong nhóm

* Quy tắc 3: Khi áp dụng Quy tắc 2(b) hoặc vì bất cứ một lý do nào khác, hàng hóa thoạt nhìn có thể phân loại vào hai hay nhiều nhóm, thì sẽ phân loại như sau:

Quy tắc 3a: Nhóm có mô tả cụ thể nhất sẽ được ưu tiên hơn các nhóm có mô tả khái quát khi thực hiện việc phân loại hàng hóa. Tuy nhiên, khi hai hay nhiều nhóm mà mỗi nhóm chỉ liên quan đến một phần của nguyên liệu hoặc chất chứa trong hàng hóa là hỗn hợp hay hợp chất, hoặc chỉ liên quan đến một phần của hàng hóa trong trường hợp hàng hóa đó ở dạng bộ được đóng gói để bán lẻ, thì những nhóm này được coi như thể hiện đặc trưng ngang nhau về những hàng hóa nói trên, ngay cả khi một trong số các nhóm đó có mô tả đầy đủ hơn hoặc chính xác hơn về những hàng hóa đó

Quy tắc 3a áp dụng đối với hàng hóa là hỗn hợp hoặc hợp chất gồm nhiều nguyên liệu/chất cấu thành mà thoạt nhìn có thể phân loại vào nhiều nhóm khác nhau thì nhóm có mô tả cụ thể nhất sẽ được ưu tiên hơn nhóm có mô tả khái quát

Một nhóm hàng chỉ đích danh một mặt hàng cụ thể thì đặc trưng hơn nhóm hàng mô tả một họ các mặt hàng hoặc nhóm hàng ghi “loại khác”

Một nhóm hàng nào đó được coi như đặc trưng hơn trong số các nhóm có thể được phân loại cho một mặt hàng là khi nhóm đó xác định rõ hơn và kèm theo mô tả hàng cụ thể, đầy đủ hơn nhóm khác

Khi hai hay nhiều nhóm mà mỗi nhóm chỉ liên quan đến một phần những nguyên liệu hoặc chất cấu thành sản phẩm hỗn hợp hoặc hợp chất, hoặc chỉ liên quan đến một phần trong bộ đóng gói để bán lẻ, thì những nhóm đó được coi là cùng phản ánh tương đương đặc trưng của những hàng hóa trên, ngay cả khi một trong số các nhóm ấy có mô tả chính xác hoặc đầy đủ hơn về những hàng hóa đó (trường hợp này phải sử dụng lần lượt các quy tắc tiếp theo)

Ví dụ: Mặt hàng thảm dệt móc và dệt kim được sử dụng trong xe ô tô, tấm thảm này có thể được phân loại như phụ tùng của xe ô tô thuộc nhóm 87.08, nhưng trong nhóm 57.03 chúng lại được mô tả một cách đặc trưng như những tấm thảm. Do vậy, mặt hàng này được phân loại vào nhóm 57.03

Mặt hàng kính an toàn chưa có khung, làm bằng thủy tinh dai bền và cán mỏng, đã tạo hình và được sử dụng trên máy bay, có thể được phân loại trong nhóm 88.01 hoặc 88.02 nhưng lại được phân loại trong nhóm 70.07 - nơi hàng hóa được mô tả đặc trưng như loại hàng kính an toàn.

Quy tắc 3b: Những hàng hóa hỗn hợp bao gồm nhiều nguyên liệu khác nhau hoặc những hàng hóa được làm từ nhiều bộ phận cấu thành khác nhau, và những hàng hóa ở dạng bộ để bán lẻ, nếu không phân loại được theo Quy tắc 3(a), thì phân loại theo nguyên liệu hoặc bộ phận cấu thành tạo ra đặc tính cơ bản của chúng, trong chừng mực tiêu chí này được áp dụng.

Cách phân loại theo Quy tắc 3(b) chỉ nhằm vào các trường hợp:

(i) Sản phẩm hỗn hợp.

(ii) Sản phẩm cấu tạo từ nhiều nguyên liệu khác nhau.

(iii) Sản phẩm cấu tạo từ nhiều bộ phận cấu thành khác nhau.

(iv) Hàng hóa được đóng gói ở dạng bộ để bán lẻ.

Cách phân loại này chỉ áp dụng nếu không phân loại được theo Quy tắc 3(a).

Trong tất cả các trường hợp trên, hàng hóa được phân loại theo nguyên liệu hoặc cấu thành tạo nên tính chất cơ bản của hàng hóa trong chừng mực tiêu chí này được áp dụng.

Yếu tố xác định tính chất cơ bản của hàng hóa đa dạng theo các loại hàng hóa khác nhau. Ví dụ, có thể xác định theo bản chất của nguyên liệu hoặc bộ phận cấu thành, theo thành phần, kích thước, số lượng, trọng lượng, trị giá, hoặc theo vai trò của nguyên liệu cấu thành có liên quan đến việc sử dụng hàng hóa

Quy tắc 3(b) này được áp dụng cho những mặt hàng được cấu tạo từ những thành phần khác nhau, không chỉ trong trường hợp những thành phần này gắn kết với nhau thành một tập hợp không thể tách rời trong thực tế, mà cả khi những thành phần đó để rời nhau, nhưng với điều kiện những thành phần này thích hợp với nhau và bổ sung cho nhau, tập hợp của chúng tạo thành một bộ mà thông thường không thể được bán rời.

Theo Quy tắc 3(b) này, hàng hóa được coi như “ở dạng bộ được đóng gói để bán lẻ” phải có những điều kiện sau : (i) phải có ít nhất hai loại hàng khác nhau, mà ngay từ ban đầu thoạt nhìn có thể xếp vào nhiều nhóm hàng khác nhau, (ii) gồm những sản phẩm hoặc hàng hóa được xếp đặt cùng nhau để đáp ứng một yêu cầu nhất định hoặc để thực hiện một chức năng xác định, (iii) được xếp theo cách thích hợp để bán trực tiếp cho người sử dụng mà không cần đóng gói tiếp (ví dụ, đóng gói trong hộp, tráp, hòm)

Ví dụ: Bộ thực phẩm dùng để nấu món Spaghetti (mỳ) gồm một hộp Spaghetti (mỳ) sống (nhóm 19.02), một gói pho mát béo (nhóm 04.06) và một gói nhỏ sốt cà chua (nhóm 21.03), đựng trong một hộp carton, phân loại vào nhóm 19.02

Tuy nhiên, quy tắc này không bao gồm bộ hàng gồm nhiều sản phẩm được đóng cùng nhau. Ví dụ: một hộp gồm 01 chai rượu mạnh (nhóm 22.08) và 01 chai rượu vang (nhóm 22.04), trường hợp này mỗi sản phẩm sẽ được phân loại riêng biệt vào nhóm phù hợp với chính sản phẩm đó.

Quy tắc này không được áp dụng cho những hàng hóa bao gồm những thành phẩm được đóng gói riêng biệt và có hoặc không được xếp cùng với nhau trong một bao chung với một tỷ lệ cố định cho sản xuất công nghiệp, ví dụ như sản xuất đồ uống

Quy tắc 3c: Khi không áp dụng được Quy tắc 3(a) hoặc 3(b), hàng hóa sẽ được phân loại theo Quy tắc 3(c). Theo Quy tắc này thì hàng hóa sẽ được phân loại vào nhóm có thứ tự sau cùng trong so các nhóm cùng được xem xét để phân loại

Ví dụ: Băng tải có một mặt là plastic còn mặt kia là cao su, có thể xếp vào 2 nhóm: nhóm 39.26 “Các sản phẩm khác bằng plastic...”, nhóm 40.10 “Băng tải hoặc đai tải hoặc băng chuyền...bằng cao su”. Xét thấy mặt hàng này không thể sử dụng quy tắc 3a do không có nhóm mô tả cụ thể hơn, cũng không sử dụng quy tắc 3b do cao su và plastic thể hiện đặc tính cơ bản của sản phẩm ngang nhau nên trường hợp này phải sử dụng quy tắc 3c để phân loại. Do đó, mặt hàng thuộc nhóm 40.10.

*Quy tắc 4: Hàng hóa không thể phân loại theo đúng các Quy tắc trên đây thì được phân loại vào nhóm phù hợp với loại hàng hóa giống chúng nhất

Khi hàng hóa không thể phân loại theo quy tắc 1 - 3 thì được phân loại vào nhóm phù hợp với loại hàng hóa giống chúng nhất.

Cách phân loại theo Quy tắc 4 đòi hỏi việc so sánh hàng hóa định phân loại với hàng hóa tương tự đã được phân loại để xác định hàng hóa giống chúng nhất. Những hàng hóa định phân loại sẽ được xếp trong nhóm của hàng hóa giống chúng nhất

Xác định giống nhau có thể dựa trên nhiều yếu tố, ví dụ như mô tả, đặc điểm, tính chất, mục đích sử dụng của hàng hóa.

* Quy tắc 5: Quy tắc 5 áp dụng cho hàng hóa là bao bì, vật chứa đựng.

Quy tắc 5a. Bao đựng máy ảnh, máy quay phim, hộp đựng nhạc cụ, bao súng, hộp đựng dụng cụ vẽ, hộp tư trang và các loại bao hộp tương tự, thích hợp hoặc có hình dạng đặc biệt để chứa hàng hóa hoặc bộ hàng hóa xác định, có thể dùng trong thời gian dài và đi kèm với sản phẩm khi bán, được phân loại cùng với những sản phẩm này. Tuy nhiên, nguyên tắc này không được áp dụng đối với bao bì mang tính chất cơ bản nổi trội hơn so với hàng hóa mà nó chứa đựng

Quy tắc này chỉ để áp dụng cho các bao bì ở các dạng sau:

Thích hợp riêng hoặc có hình dạng đặc biệt để đựng một loại hàng hoặc bộ hàng xác định, tức là bao bì được thiết kế đặc thù để chứa các hàng hóa đó, một số loại bao bì có thể có hình dáng của hàng hóa mà nó chứa đựng

Có thể sử dụng lâu dài, tức là chúng được thiết kế để có độ bền dùng cùng với hàng hóa ở trong. Những bao bì này cũng để bảo quản hàng hóa khi chưa sử dụng (ví dụ, trong quá trình vận chuyển hoặc lưu trữ). Đặc tính này cho phép phân biệt chúng với những loại bao bì đơn giản

Được trình bày với hàng hóa chứa đựng trong chúng, các hàng hóa này có thể được đóng gói riêng hoặc không để thuận tiện cho việc vận chuyển. Trường hợp bao bì được trình bày riêng lẻ được phân loại theo nhóm thích hợp với chúng

Là loại bao bì thường được bán với hàng hóa chứa đựng trong nó; và

Không mang tính chất cơ bản của bộ hàng

Ví dụ: Bao đựng máy cạo râu bằng điện (nhóm 85.10); Bao ống nhòm, hộp kính viễn vọng (nhóm 90.05); Hộp, bao và túi đựng nhạc cụ (nhóm 92.02); Bao súng (nhóm 93.03)

Tuy nhiên, nguyên tắc này không được áp dụng đối với bao bì mang tính chất cơ bản nổi trội hơn so với hàng hóa mà nó chứa đựng. Ví dụ : Hộp đựng chè bằng bạc hoặc cốc gốm trang trí đựng đồ ngọt.

Quy tắc 5b: Ngoài Quy tắc 5(a) nêu trên, bao bì đựng hàng hóa được phân loại cùng với hàng hóa đó khi bao bì là loại thường được dùng cho loại hàng hóa đó. Tuy nhiên, nguyên tắc này không áp dụng đối với các loại bao bì mà rõ ràng là phù hợp để dùng lặp lại.

Quy tắc này quy định việc phân loại bao bì thường được dùng để đóng gói chứa đựng hàng hóa. Tuy nhiên, Quy tắc này không áp dụng cho bao bì có thể dùng lặp lại, ví dụ, trong trường hợp thùng kim loại hoặc bình sắt, thép đựng khí đốt dạng nén hoặc lỏng

Quy tắc này liên quan trực tiếp đến Quy tắc 5(a), bởi vậy, việc phân loại những bao, túi và bao bì tương tự thuộc loại đã nêu tại Quy tắc 5(a) phải áp dụng đúng theo Quy tắc 5(a)

* Quy tắc 6: Để đảm bảo tính pháp lý, việc phân loại hàng hóa vào các phân nhóm của một nhóm phải được xác định phù hợp theo nội dung của từng phân nhóm và các chú giải phân nhóm có liên quan, và các Quy tắc trên với những sửa đổi về chi tiết cho thích hợp, trong điều kiện là chỉ có những phân nhóm cùng cấp độ mới so sánh được. Theo Quy tắc này thì các chú giải phần và chương có liên quan cũng được áp dụng, trừ khi nội dung mô tả trong phân nhóm có những yêu cầu khác.

Quy tắc 6 áp dụng để phân loại hàng hóa ở cấp độ phân nhóm

Việc phân loại hàng hóa vào các phân nhóm của một nhóm phải được xác định phù hợp theo nội dung của từng phân nhóm, các chú giải phân nhóm có liên quan và các tuần tự Quy tắc từ 1 đến 5 nêu trên với những sửa đổi về chi tiết cho thích hợp

Chú giải phần và chương có liên quan cũng được áp dụng khi xác định phân nhóm, trừ khi nội dung mô tả trong phân nhóm có những yêu cầu khác (nghĩa là trừ khi những chú giải của Phần hoặc Chương có nội dung không phù hợp với nội dung của phân nhóm hoặc chú giải phân nhóm).

Những phân nhóm cùng cấp độ mới so sánh được: phân nhóm 1 gạch (cấp độ 1), phân nhóm hai gạch (cấp độ 2), phân nhóm ba gạch (cấp độ 3), phân nhóm bốn gạch (cấp độ 4)

Phạm vi của phân nhóm cấp 4 không vượt quá phạm vi phân nhóm cấp 3 mà nó trực thuộc, phạm vi phân nhóm cấp 3 không vượt quá phạm vi phân nhóm cấp 2 mà nó trực thuộc, phạm vi phân nhóm cấp 2 không vượt quá phạm vi phân nhóm cấp 1 mà nó trực thuộc.

3.3. Thủ tục kiểm tra nội dung khai báo mã số hàng hóa đối với hàng hóa là máy liên hợp hoặc tổ hợp máy thuộc các 84, 85, 90 hoặc hàng hóa là máy móc, thiết bị ở dạng chưa lắp ráp hoặc tháo rời

- Bước 1: Tiếp nhận, kiểm tra, lập sổ theo dõi, cấp số, đóng dấu xác nhận vào Danh mục máy móc, thiết bị hoặc Danh mục các chi tiết, linh kiện rời của máy móc, thiết bị (sau đây gọi là Danh mục) và phiếu theo dõi trừ lùi. Trong đó, lưu 01 bản chính Danh mục, giao cho người khai hải quan 01 bản chính Danh mục kèm 01 bản chính phiếu theo dõi trừ lùi

+ Trường hợp Danh mục đã đăng ký đúng → chuyển sang bước 2 dưới dây khi người khai hải quan đăng ký tờ khai nhập khẩu

+ Trường hợp Danh mục đăng ký chưa đúng hoặc người khai hải quan cần sửa đổi, bổ sung → yêu cầu cầu người khai hải quan sửa đổi, bổ sung đúng quy định → tiếp nhận, kiểm tra, lập phiếu theo dõi, đóng dấu xác nhận vào Danh mục và phiếu trừ lùi sửa đổi, bổ sung → chuyển sang bước 2 dưới dây khi người khai hải quan đăng ký tờ khai nhập khẩu

- Bước 2: Kiểm tra chỉ tiêu “Giấy phép nhập khẩu” tại tab “General” trên tờ khai hải quan trên hệ thống VCIS để xác định Doanh nghiệp có hay không khai báo số Danh mục đã đăng ký.

Sau khi kiểm tra, công chức xử lý như sau:

+ Trường hợp Doanh nghiệp có khai báo → chuyển xuống bước 3 dưới đây

+ Trường hợp Doanh nghiệp không khai báo → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý” và xử lý theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính.

- Bước 3: Đối chiếu phiếu theo dõi trừ lùi để trừ lùi máy móc, thiết bị người khai hải quan đã thực tế nhập khẩu.

+ Trường hợp hàng hóa thực tế nhập khẩu đúng trong Danh mục máy móc, thiết bị, linh kiện đã đăng ký thì thực hiện trừ lùi, ký xác nhận, lưu 01 bản chụp Danh mục và phiếu theo dõi trừ lùi đã thực hiện trừ lùi vào hồ sơ hải quan.

+ Trường hợp hàng hóa thực tế nhập khẩu không đúng trong Danh mục máy móc, thiết bị, linh kiện đã đăng ký → công chức hải quan thông báo cho người khai hải quan khai bổ sung theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC bằng “Chỉ thị của Hải quan” thông qua nghiệp vụ IDA01/EDA01 (mã A) trên hệ thống VNACCS. Nếu người khai hải quan không khai bổ sung trong thời hạn 05 (năm) ngày kể từ ngày nhận được yêu cầu của cơ quan hải quan, công chức hải quan ghi nhận vào hệ thống VCIS tại ô “Cập nhật ý kiến của công chức xử lý” và xử lý theo quy định tại điểm b.2 khoản 1 Điều 24 Thông tư số 38/2015/TT-BTC của Bộ Tài chính.

- Bước 4: Xác nhận “đã nhập hết hàng hóa theo Danh mục số...” lên bản chính phiếu theo dõi trừ lùi khi hết lượng hàng hóa nhập khẩu ghi trong phiếu theo dõi trừ lùi.

- Bước 5: Lưu hồ sơ:

+ Trường hợp Chi cục Hải quan cấp phiếu theo dõi trừ lùi đồng thời là chi cục Hải quan làm thủ tục nhập khẩu thì lưu 01 bản chính phiếu theo dõi trừ lùi đã có xác nhận tại bước 3, cấp cho người khai hải quan 01 bản chụp.

+ Trường hợp Chi cục hải quan cấp phiếu theo dõi trừ lùi khác Chi cục hải quan làm thủ tục nhập khẩu, lưu 01 bản chụp phiếu theo dõi trừ lùi đã có xác nhận tại bước 3, cấp cho người khai hải quan 01 bản chụp và gửi bản chính đến chi cục Hải quan nơi cấp phiếu theo dõi trừ lùi để thực hiện kiểm tra hàng hóa đã thông quan theo quy định.

4. Thao tác cập nhật điều chỉnh mã số, mức thuế trên hệ thống MHS:

4.1. Kiểm tra chi tiết hồ sơ:

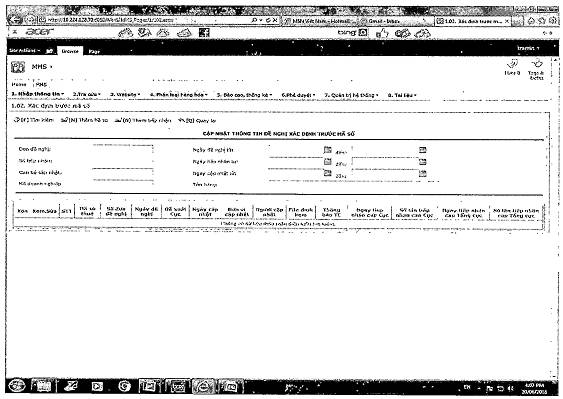

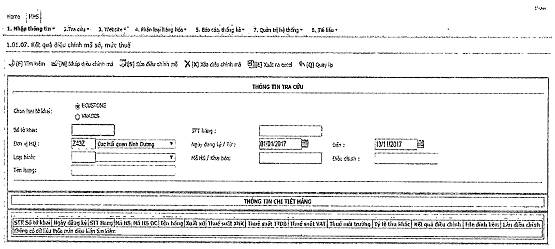

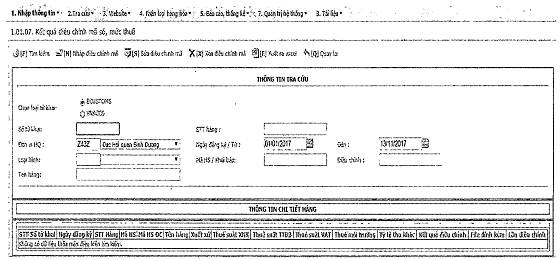

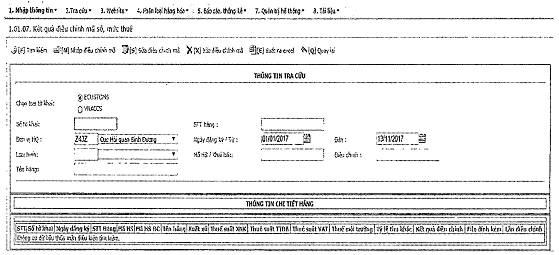

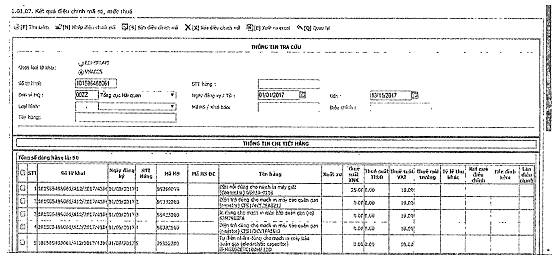

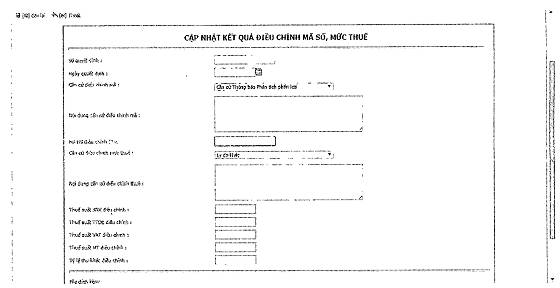

Khi tiếp nhận, kiểm tra hồ sơ hải quan nếu công chức phát hiện có sự thay đổi mã số HS, mức thuế thì công chức ở bộ phận này phải cập nhật ở chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh. Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.01.07 - Kết quả điều chỉnh mã số, mức thuế:

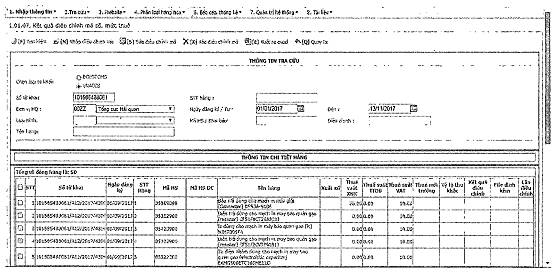

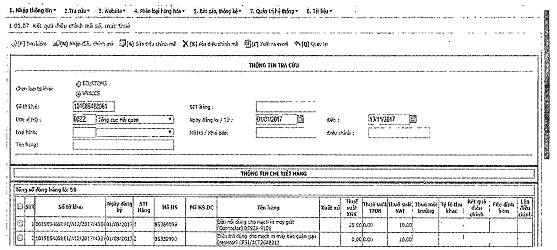

+ Bước 3: Tại trường “Chọn loại tờ khai”, công chức đánh dấu chọn loại tờ khai ECUSTOMS hoặc tờ khai VNACCS. Tại trường “Số tờ khai”, công chức nhập số tờ khai cần cập nhật. Xong, chọn “Tìm kiếm”. Sẽ xuất hiện màn hình sau:

+ Bước 4: Công chức đánh dấu chọn dòng hàng cần cập nhật. Khi chọn xong dòng hàng cần cập nhật, tiếp tục chọn “Nhập điều chỉnh”, sẽ xuất hiện màn hình:

+ Bước 5: Sau khi nhập tất cả các thông tin, công chức bấm “Ghi lại”. (các trường có đánh dấu (*) là các trường không được bỏ trống).

b. Khi tiếp nhận, kiểm tra hồ sơ hải quan đối với các tờ khai có sử dụng Thông báo kết quả xác định trước thì trong vòng 05 ngày kể từ ngày thông quan tờ khai, công chức ở bộ phận này phải cập nhật ở chức năng 1.02 - Xác định trước mã số, mục “Tờ khai”.

4.2. Kiểm tra thực tế hàng hóa

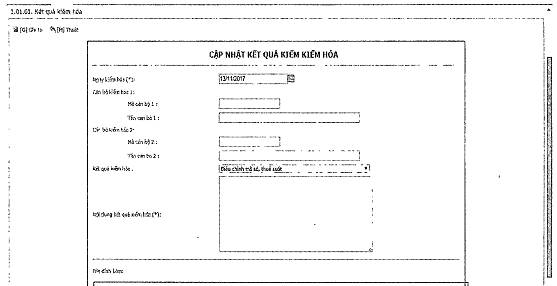

a. Kết quả kiểm tra thực tế hàng hóa

Công chức kiểm tra thực tế hàng hóa cập nhật các thông tin bổ sung (nếu có) tại chức năng 1.01.01 - Kết quả kiểm hóa. Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.01.01 - Kết quả kiểm hóa:

+ Bước 3: Tại trường “Chọn loại tờ khai”, công chức đánh dấu chọn loại tờ khai ECUSTOMS hoặc tờ khai VNACCS. Tại trường “Số tờ khai”, công chức nhập số tờ khai cần cập nhật. Xong, chọn “Tìm kiếm”. Sẽ xuất hiện màn hình sau:

+ Bước 4: Công chức đánh dấu chọn dòng hàng cần cập nhật. Xong, chọn “Nhập kết quả kiểm hóa”, sẽ xuất hiện màn hình:

+ Bước 5: Sau khi nhập tất cả các thông tin, công chức bấm “Ghi lại”, (các trường có đánh dấu (*) là các trường không được bỏ trống).

b. Trường hợp không lấy mẫu đề nghị phân tích phân loại

Khi kiểm tra thực tế hàng hóa, công chức phát hiện có sự thay đổi mã số HS, mức thuế thì:

b.1. Trường hợp điều chỉnh mã số và mức thuế:

- Nếu người khai hải quan đã khai bổ sung thì công chức kiểm tra thực tế hàng hóa cập nhật dữ liệu tại chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh.

- Nếu người khai hải quan không khai bổ sung thì công chức ở bộ phận ban hành quyết định ấn định thuế cập nhật dữ liệu tại chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh.

Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.01.07 - Kết quả điều chỉnh mã số, mức thuế:

+ Bước 3: Tại trường “Chọn loại tờ khai”, công chức đánh dấu chọn loại tờ khai ECUSTOMS hoặc tờ khai VNACCS. Tại trường “Số tờ khai”, công chức nhập số tờ khai cần cập nhật. Xong, chọn “Tìm kiếm”. Sẽ xuất hiện màn hình sau:

+ Bước 4: Công chức đánh dấu chọn dòng hàng cần cập nhật. Khi chọn xong dòng hàng cần cập nhật, tiếp tục chọn “Nhập điều chỉnh mã”, sẽ xuất hiện màn hình:

+ Bước 5: Sau khi nhập tất cả các thông tin, công chức bấm “Ghi lại”, (các trường có đánh dấu (*) là các trường không được bỏ trống).

b.2. Trường hợp điều chỉnh mã số nhưng không điều chỉnh mức thuế: công chức lập Biên bản chứng nhận cập nhật dữ liệu tại chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh. Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.01.07 - Kết quả điều chỉnh mã số, mức thuế:

+ Bước 3: Tại trường “Chọn loại tờ khai”, công chức đánh dấu chọn loại tờ khai ECUSTOMS hoặc tờ khai VNACCS. Tại trường “Số tờ khai”, công chức nhập số tờ khai cần cập nhật. Xong, chọn “Tìm kiếm”. Sẽ xuất hiện màn hình sau:

+ Bước 4: Công chức đánh dấu chọn dòng hàng cần cập nhật. Khi chọn xong dòng hàng cần cập nhật, tiếp tục chọn “Nhập điều chỉnh mã”, sẽ xuất hiện màn hình:

+ Bước 5: Sau khi nhập tất cả các thông tin, công chức bấm “Ghi lại”, (các trường có đánh dấu (*) là các trường không được bỏ trống).

c. Trường hợp lấy mẫu đề nghị phân tích phân loại (kể cả trường hợp chỉ đề nghị phân tích mà không phân loại):

c.1. Công chức kiểm tra thực tế hàng hóa cập nhật Phiếu yêu cầu ở chức năng 1.03.01 - Nhập phiếu yêu cầu ngay sau khi lãnh đạo Chi cục ký Phiếu yêu cầu phân tích kiêm biên bản lấy mẫu. Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.03.01 - Nhập phiếu yêu cầu:

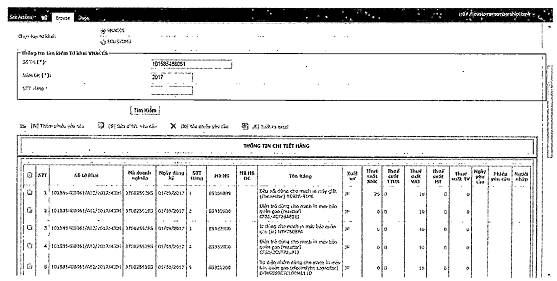

+ Bước 3: Tại trường “Chọn loại tờ khai”, công chức đánh dấu chọn loại tờ khai ECUSTOMS hoặc tờ khai VNACCS. Tại trường “Số tờ khai”, “Năm ĐK”, công chức nhập số tờ khai, năm đăng ký cần cập nhật. Xong, chọn “Tìm kiếm”. Sẽ xuất hiện màn hình sau:

+ Bước 4: Công chức đánh dấu chọn dòng hàng cần cập nhật. Xong, chọn “Thêm phiếu yêu cầu”, sẽ xuất hiện màn hình:

+ Bước 5: Sau khi nhập tất cả các thông tin, công chức bấm “Ghi lại”, (các trường có đánh dấu (*) là các trường không được bỏ trống).

c.2. Khi nhận được thông báo kết quả phân loại của Tổng cục Hải quan hoặc thông báo kết quả phân tích của Chi cục kiểm định hải quan (trường hợp chỉ yêu cầu phân tích mà không phân loại; trường hợp Chi cục kiểm định thông báo thực hiện theo Thông báo phân loại đã được Tổng cục Hải quan ban hành), Chi cục phải vào sổ theo dõi nhận kết quả phân tích phân loại bằng chương trình Excel. Trường hợp Chi cục xác định có sự thay đổi mã số HS, mức thuế so với khai báo của doanh nghiệp thì:

c.2.1. Trường hợp điều chỉnh mã số và mức thuế:

- Nếu người khai hải quan đã khai bổ sung thì công chức kiểm tra thực tế cập nhật dữ liệu tại chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh.

- Nếu người khai hải quan không khai bổ sung thì công chức ở bộ phận ban hành quyết định ấn định thuế cập nhật dữ liệu tại chức năng 1.01.07 - Kết quả điều chỉnh mã số, mức thuế trong vòng 05 ngày kể từ ngày phát sinh nghiệp vụ điều chỉnh.

Cụ thể:

+ Bước 1: Vào chương trình MHS tại địa chỉ: http://10.224.128.70:8080

+ Bước 2: Vào mục 1.01.07 - Kết quả điều chỉnh mã số, mức thuế: