| BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHIÃ VIỆT NAM |

| Số: 29/2006/QĐ-BTC | Hà Nội, ngày 8 tháng 5 năm 2006 |

BAN HÀNH QUY ĐỊNH VỀ MẪU, HƯỚNG DẪN SỬ DỤNG, IN PHÁT HÀNH VÀ QUẢN LÝ TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Luật Hải quan số 29/2001/QH10 ngày 29/6/2001 và Luật sửa đổi, bổ sung một số điều của Luật Hải quan số 42/2005/QH11 ngày 14/6/2005;

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 01/7/2003 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 66/2002/NĐ-CP ngày 01/7/2002 của Chính phủ quy định về định mức hành lý của người xuất cảnh, nhập cảnh và quà biếu, tặng nhập khẩu được miễn thuế;

Căn cứ Nghị định số 154/2005/NĐ-CP ngày 15 tháng 12 năm 2005 của Chính phủ quy định chi tiết một số điều của Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát hải quan;

Căn cứ ý kiến chỉ đạo của Thủ tướng Chính phủ tại văn bản số 175/VPCP-KTTH ngày 09/1/2003 về việc điều chỉnh, sửa đổi nội dung tờ khai nhập cảnh/xuất cảnh Việt Nam;

Sau khi thống nhất với Bộ Công an, Bộ Quốc phòng và Bộ Y tế;

Xét đề nghị của Tổng cục trưởng Tổng cục Hải quan.

QUYẾT ĐỊNH:

Điều 1: Ban hành kèm theo Quyết định này Quy định về 02 mẫu tờ khai nhập cảnh / xuất cảnh (một bản bằng tiếng Việt và một bản bằng tiếng Anh); hướng dẫn sử dụng; in, phát hành và quản lý tờ khai nhập cảnh / xuất cảnh.

Điều 2: Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo và thay thế Quyết định số 483/2000/QĐ-TCHQ ngày 23 tháng 10 năm 2000 của Tổng cục trưởng Tổng cục Hải quan.

Tờ khai nhập – xuất cảnh Việt Nam ( CHY 2000) tiếp tục được sử dụng đồng thời với 02 mẫu tờ khai nhập cảnh / xuất cảnh nêu tại Điều 1 cho đến hết số lượng đã in và phát hành.

Điều 3: Tổng Cục trưởng Tổng cục Hải quan, Thủ trưởng các đơn vị thuộc Bộ Tài chính và các tổ chức, cá nhân liên quan chịu trách nhiệm thi hành Quyết định này.

Tổng cục trưởng Tổng cục Hải quan chịu trách nhiệm tổ chức phối hợp với các cơ quan chức năng hướng dẫn, chỉ đạo, kiểm tra việc thực hiện các quy định tại Quyết định này./.

|

Nơi nhận: | KT. BỘ TRƯỞNG |

VỀ MẪU, HƯỚNG DẪN SỬ DỤNG, IN PHÁT HÀNH VÀ QUẢN LÝ TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

(Ban hành kèm theo Quyết định số:29/2006/QĐ-BTC ngày 8 tháng 5 năm 2006 của Bộ trưởng Bộ Tài chính)

QUY ĐỊNH MẪU TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

Điều 1: Tờ khai nhập cảnh / xuất cảnh (sau đây gọi tắt là tờ khai), gồm 02 mẫu kèm theo Quy định này được dùng cho người nhập cảnh, xuất cảnh mang hộ chiếu, giấy tờ có gía trị tương đương hộ chiếu hoặc các loại giấy tờ khác được Chính phủ Việt Nam cho phép nhập cảnh, xuất cảnh qua các cửa khẩu của Việt Nam.

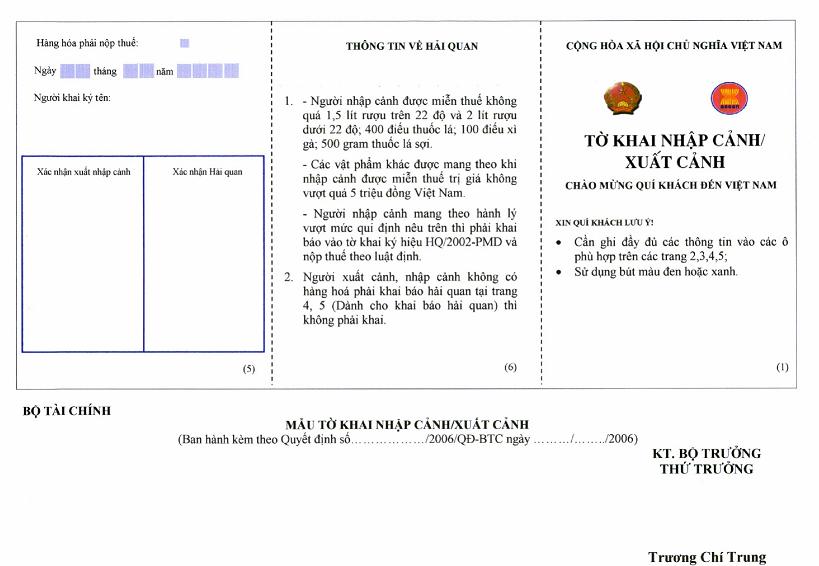

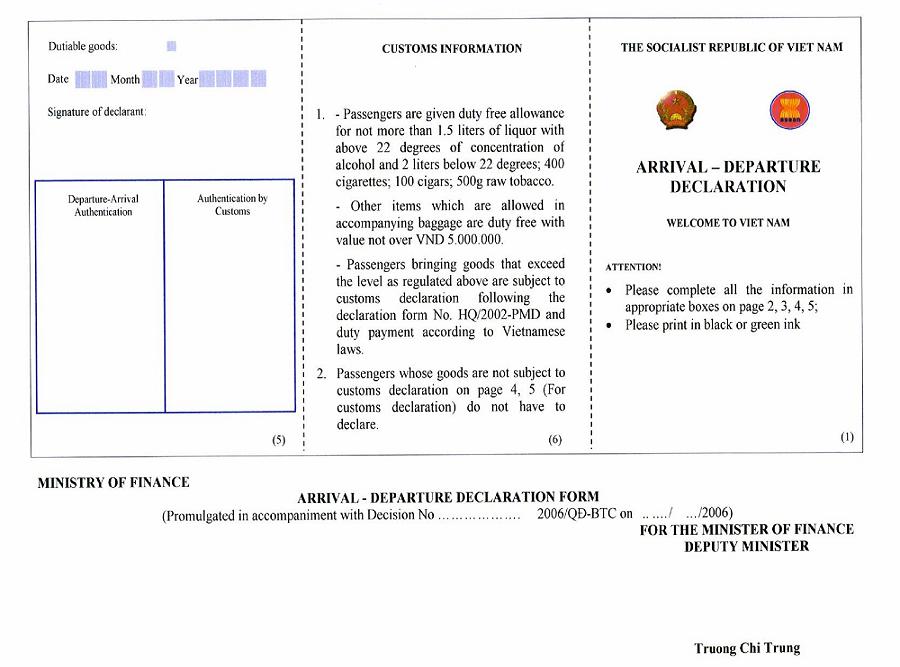

1. Trang 1: phía trên chính giữa ghi quốc hiệu “CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM”, phía dưới bên trái là biểu tượng quốc huy Việt Nam, bên phải là biểu tượng của các nước ASEAN, tiếp theo phía dưới là dòng chữ “CHÀO MỪNG QUÝ KHÁCH ĐẾN VIỆT NAM”. Chính giữa trang 1 là dòng chữ "TỜ KHAI NHẬP CẢNH / XUẤT CẢNH" và dưới cùng là một số điều quý khách cần lưu ý.

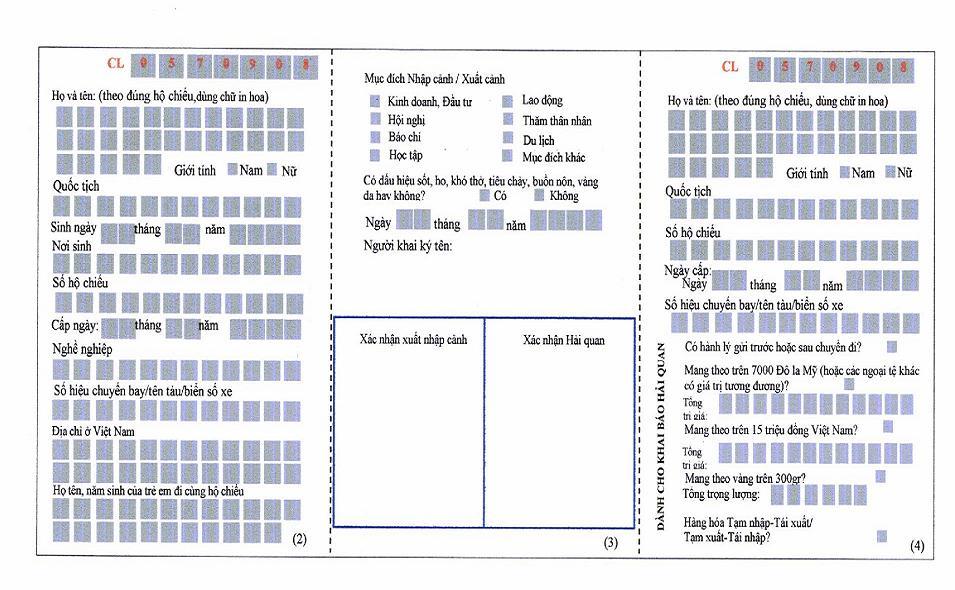

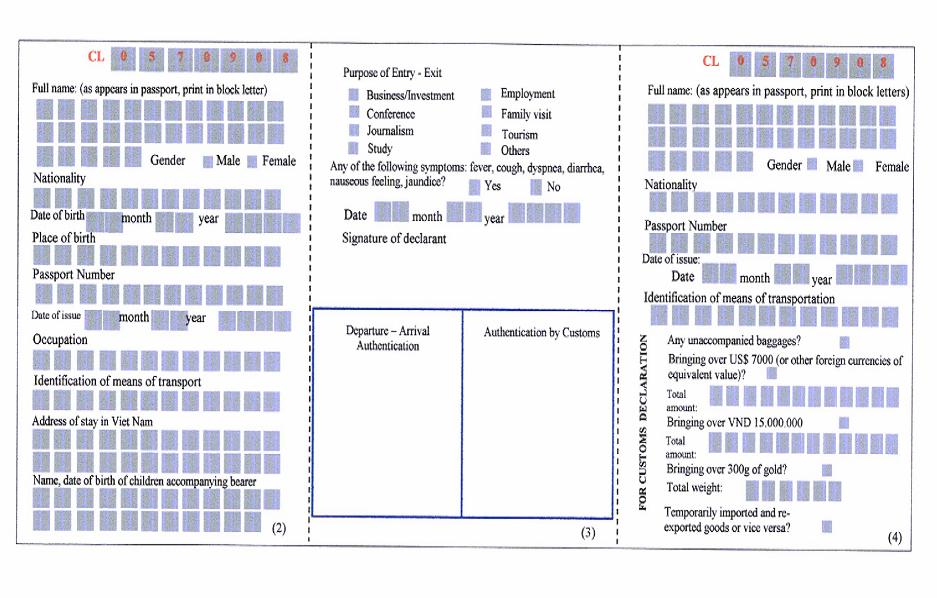

2. Trang 2, 3, 4, 5 là phần nội dung liên quan đến các thông tin về cá nhân và một số mặt hàng định lượng người nhập cảnh / xuất cảnh phải khai báo. Phía trên cùng trang 2 và trang 4 của tờ khai là số xê ri.

3. Trang 6 là phần nội dung liên quan đến những thông tin cần thiết về hải quan đối với người nhập cảnh.

QUY ĐỊNH SỬ DỤNG TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

Điều 3: Quy định việc khai báo:

1. Người nhập cảnh, xuất cảnh phải khai báo đầy đủ thông tin vào các ô trống trên các trang 2,3,4,5 của tờ khai trước khi làm thủ tục với các cơ quan chức năng tại cửa khẩu và chịu trách nhiệm trước pháp luật về nội dung khai báo của mình (trừ các đối tượng được ưu đãi miễn trừ theo quy định của pháp luật). Trước khi khai báo, người nhập cảnh, xuất cảnh cần tham khảo một số thông tin trên trang 1 và trang 6 của tờ khai.

- Các nội dung khai báo trên tờ khai phải được ghi rõ ràng, không được tẩy xoá, sửa chữa, không ghi bằng bút chì, mực đỏ hoặc các thứ mực dễ phai không thể hiện rõ nội dung khai báo.

2. Trường hợp có ngoại tệ, tiền Việt Nam, vàng ở mức phải khai báo theo quy định thì người nhập cảnh, xuất cảnh đánh dấu "x" vào ô "trống" và khai báo cụ thể tổng trị gía, số lượng mang theo ở các mục tại trang 4.

3. Trường hợp có hàng hoá tạm nhập - tái xuất hoặc tạm xuất - tái nhập, hàng hóa, hành lý vượt mức quy định phải nộp thuế thì người nhập cảnh, xuất cảnh đánh dấu "x" vào ô "trống" ở các mục tại các trang 4,5 và phải khai báo cụ thể vào Tờ khai hải quan phi mậu dịch về hành lý, hàng hoá (tên, nhãn hiệu, trị giá) và thời gian tạm nhập - tái xuất hoặc tạm xuất - tái nhập.

4. Trường hợp người nhập cảnh, xuất cảnh có hàng hoá, hành lý thuộc sự quản lý của cơ quan chuyên ngành thì phải thực hiện theo quy định quản lý chuyên ngành về xuất nhập khẩu của các cơ quan đó. Người nhập cảnh, xuất cảnh phải xuất trình cho công chức Hải quan văn bản hoặc giấy phép của cơ quan quản lý chuyên ngành kèm theo tờ khai nhập cảnh / xuất cảnh.

5. Trường hợp người tái xuất cảnh hoặc tái nhập cảnh nếu không có hàng hóa, hành lý phải khai báo ở các mục tại các trang 4, 5 thì được sử dụng tờ khai đã làm thủ tục nhập cảnh hoặc xuất cảnh (trang 4, trang 5) có xác nhận của cơ quan chức năng khi nhập cảnh hoặc xuất cảnh để làm thủ tục tại cửa khẩu (trong trường hợp này tờ khai phải đảm bảo nội dung khai báo còn rõ ràng, tờ khai không rách nát).

1. Đối với người nhập cảnh:

a) Bước 1 tại cơ quan quản lý xuất nhập cảnh: xuất trình tờ khai cho cơ quan Quản lý xuất nhập cảnh, cán bộ Công An cửa khẩu hoặc Bộ đội Biên phòng cửa khẩu (sau đây gọi tắt là cơ quan quản lý xuất nhập cảnh) kiểm tra thủ tục nhập cảnh và đóng dấu kiểm chứng lên trang 3 và 5 của tờ khai và trả lại tờ khai cho người nhập cảnh để làm thủ tục hải quan.

b) Bước 2 tại cơ quan Hải quan: xuất trình tờ khai cho cơ quan Hải quan, công chức hải quan trên cơ sở dấu xác nhận đã làm thủ tục của cơ quan quản lý xuất nhập cảnh để làm thủ tục hải quan, cụ thể:

- Trường hợp người nhập cảnh không có hàng hóa phải khai báo tại các trang 4, 5 của tờ khai thì công chức hải quan thu lại phần khai báo trên các trang 1,2,3,6 để lưu, trả lại người nhập cảnh phần khai các trang 4, 5. Hải quan không xác nhận vào các trang 3, 5.

- Trường hợp người nhập cảnh có hàng hóa phải khai báo tại một trong các mục trên trang 4 và trang 5 của tờ khai thì công chức hải quan kiểm tra và đóng dấu công chức hải quan vào mục xác nhận Hải quan tại các trang 3, 5 của tờ khai, sau đó thu lại phần khai báo trên các trang 1,2,3,6 để lưu, trả lại người nhập cảnh phần khai các trang 4, 5. Trường hợp người nhập cảnh có mang theo hàng hóa phải nộp thuế thì công chức hải quan yêu cầu người nhập cảnh khai báo vào Tờ khai hải quan phi mậu dịch và nộp thuế theo luật định.

2. Đối với người xuất cảnh:

a) Bước 1 tại cơ quan Hải quan: xuất trình tờ khai cho cơ quan Hải quan kiểm tra.

- Trường hợp người xuất cảnh không có hàng hóa phải khai báo tại các trang 4, 5 của tờ khai thì công chức hải quan không xác nhận vào các trang 3, 5. Trả lại tờ khai cho người xuất cảnh để tiếp tục làm thủ tục tại cơ quan Quản lý xuất nhập cảnh.

- Trường hợp người xuất cảnh có hàng hóa phải khai báo tại một trong các mục trên các trang 4, 5 của tờ khai thì công chức hải quan kiểm tra và đóng dấu công chức hải quan vào mục xác nhận Hải quan tại các trang 3, 5 của tờ khai. Trả lại tờ khai cho người xuất cảnh để tiếp tục làm thủ tục tại cơ quan Quản lý xuất nhập cảnh. Trường hợp người xuất cảnh có mang theo hàng hóa phải nộp thuế thì công chức hải quan yêu cầu người xuất cảnh khai báo vào Tờ khai hải quan phi mậu dịch và nộp thuế theo luật định.

b) Bước 2 tại cơ quan quản lý xuất nhập cảnh:

- Cơ quan quản lý xuất nhập cảnh kiểm tra thủ tục xuất cảnh và đóng dấu kiểm chứng lên các trang 3, 5 của tờ khai. Kết thúc thủ tục cơ quan Quản lý xuất nhập cảnh trả lại người xuất cảnh tờ khai phần các trang 4, 5 và thu lại phần khai báo của người xuất cảnh tại các trang 1,2,3,6 để chuyển lại cho cơ quan Hải quan lưu giữ.

- Trường hợp người tái xuất cảnh không có hàng hóa phải khai báo tại các trang 4, 5 của tờ khai thì chỉ xuất trình tờ khai đã làm thủ tục khi nhập cảnh (phần trang 4 và 5) với cơ quan Quản lý xuất nhập cảnh.

Sau khi kết thúc thủ tục kiểm tra xuất cảnh, cơ quan Quản lý xuất nhập cảnh thu lại tờ khai khi nhập cảnh để chuyển lại cho cơ quan Hải quan lưu giữ.

3. Đối với cơ quan Quản lý xuất nhập cảnh:

Sau mỗi chuyến phương tiện vận tải xuất cảnh, nhập cảnh (đối với cửa khẩu quốc tế đường hàng không) và sau mỗi ngày làm việc đối với cửa khẩu quốc tế đường bộ và đường biển, đường sông, cơ quan Quản lý xuất nhập cảnh bàn giao đầy đủ tờ khai cho Hải quan cửa khẩu để lưu giữ theo quy định.

4. Đối với cơ quan Hải quan:

Trường hợp người nhập cảnh, xuất cảnh làm rách nát, mất mát, thất lạc tờ khai nhập / xuất cảnh đã làm thủ tục hải quan, Hải quan cửa khẩu không cấp lại tờ khai mới. Nếu người nhập cảnh / xuất cảnh có yêu cầu xác nhận tờ khai, Hải quan cửa khẩu chỉ xác nhận vào văn bản đề nghị của người nhập cảnh / xuất cảnh nội dung hàng hoá, ngoại hối, vật phẩm xuất khẩu, nhập khẩu trên cơ sở khai báo thực tế trong tờ khai lưu tại cơ quan Hải quan. Việc xác nhận này không có giá trị để được hưởng tiêu chuẩn miễn thuế. Lệ phí xác nhận thực hiện theo quy định hiện hành của Nhà nước.

5. Trường hợp cơ quan Công an (Vụ, Cục nghiệp vụ thuộc Bộ Công an hoặc Công an tỉnh, thành phố), cơ quan Y tế (cơ quan kiểm dịch y tế biên giới và địa phương), Bộ đội Biên phòng (Bộ Tư lệnh Bộ đội Biên phòng) có nhu cầu được cung cấp thông tin (mượn tờ khai để cập nhật thông tin, sao chụp tờ khai, xác nhận bằng văn bản) về tờ khai nhập cảnh / xuất cảnh thì gửi văn bản đề nghị cơ quan Hải quan đang lưu giữ tờ khai cung cấp theo thẩm quyền.

CHẾ ĐỘ IN, PHÁT HÀNH TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

Điều 5: Bộ Tài chính (Tổng cục Hải quan) thống nhất quản lý việc in và phát hành tờ khai nhập cảnh / xuất cảnh.

Điều 6: Tờ khai nhập cảnh / xuất cảnh được phát miễn phí.

Trên cơ sở những biện pháp phối hợp quản lý tờ khai nhập cảnh / xuất cảnh đã được các cơ quan hữu quan thống nhất, cơ quan Hải quan có thể cấp trước tờ khai nhập cảnh / xuất cảnh cho cơ quan Hàng không Việt Nam, đại diện các Hãng hàng không của các nước, cơ quan vận tải, cơ quan du lịch và các cơ quan khác có liên quan để phát tờ khai cho người nhập cảnh, xuất cảnh khai báo trước khi người nhập cảnh đến và người xuất cảnh rời cửa khẩu Việt Nam.

Tại các cửa khẩu, tờ khai được để ở vị trí thuận lợi dễ nhìn, dễ thấy cho khách tự lấy khai báo (vị trí trước khu vực làm thủ tục của cơ quan Hải quan và cơ quan quản lý xuất nhập cảnh).

TỔ CHỨC QUẢN LÝ, LƯU TRỮ TỜ KHAI NHẬP CẢNH / XUẤT CẢNH

Điều 7: Công tác quản lý Tờ khai:

1. Tổng cục Hải quan (Vụ Kế hoạch- Tài chính) cung cấp tờ khai nhập cảnh / xuất cảnh theo kế hoạch hàng năm của từng Cục Hải quan tỉnh, thành phố (có sổ theo dõi, ghi rõ số lượng ).

2. Cục Hải quan tỉnh, thành phố cấp phát cho Chi cục Hải quan các cửa khẩu trực thuộc (có sổ theo dõi số lượng cho từng cửa khẩu trong từng thời gian) và hướng dẫn cụ thể việc quản lý, sử dụng và bảo quản tờ khai.

3. Chi cục Hải quan cửa khẩu phát tờ khai cho người nhập cảnh / xuất cảnh hàng ngày hoặc cấp cho các cơ quan Hàng không, Du lịch, Vận tải...(có sổ theo dõi số lượng) đồng thời hướng dẫn các đơn vị này quản lý chặt chẽ, tránh lãng phí, thất thoát tờ khai.

Điều 8: Công tác lưu trữ Tờ khai:

1. Lãnh đạo Chi cục Hải quan cửa khẩu được cung cấp thông tin hoặc cho phép sao chụp tờ khai lưu. Nghiêm cấm cán bộ, nhân viên Hải quan tự ý cung cấp, sao chụp, thay đổi, sửa chữa tờ khai lưu và các chứng từ, hồ sơ liên quan lưu kèm tờ khai.

2. Chi cục Hải quan cửa khẩu tổ chức lưu trữ tờ khai nhập cảnh / xuất cảnh theo từng chuyến phương tiện vận tải chuyên chở người nhập cảnh, xuất cảnh hoặc theo từng ngày. Mỗi chuyến hoặc mỗi ngày, toàn bộ tờ khai và các giấy tờ có liên quan kèm theo được cho vào các túi đựng hồ sơ riêng và bàn giao từ bộ phận làm thủ tục xuất nhập với bộ phận lưu trữ của Chi cục Hải quan cửa khẩu. Bộ phận lưu trữ hồ sơ sắp xếp tờ khai theo số thứ tự, đánh số, ghi rõ ngày, tháng, năm và tổ chức lưu trữ đúng quy định.

3. Túi hồ sơ dùng để đựng tờ khai nhập cảnh / xuất cảnh và các giấy tờ liên quan được Tổng cục Hải quan thống nhất in và phát hành theo mẫu kèm theo Quyết định này.

4. Tờ khai nhập cảnh / xuất cảnh được lưu giữ trong thời hạn 5 năm, quá thời hạn này thì tổ chức huỷ. Thủ tục hủy tờ khai thực hiện theo quy định hiện hành.

Mọi hành vi vi phạm các quy định tại quy định này sẽ bị xử lý theo quy định của pháp luật hiện hành.

| KT. BỘ TRƯỞNG |

TÚI HỒ SƠ ĐỰNG TỜ KHAI NHẬP CẢNH /

(Ban hành kèm theo Quyết định số: 29/2006/QĐ-BTC

ngày 8 tháng 5 năm 2006 của Bộ trưởng Bộ Tài chính)

(mặt trước)

| TỔNG CỤC HẢI QUAN CỤC HẢI QUAN TỈNH/THÀNH PHỐ: Chi cục Hải quan cửa khẩu: Ngày....... tháng.........năm...... Số hiệu chuyến bay/số hiệu phương tiện vận tải: Tổng số tờ khai: Tổng số giấy tờ khác có liên quan: Họ tên người phúc tập tờ khai: Họ tên người lưu trữ xác nhận: Cán bộ phụ trách xác nhận: (mặt sau)

|

- 1 Quyết định 42/2006/QĐ-BTC bổ sung Điều 1 Quyết định 29/2006/QĐ-BTC về mẫu, hướng dẫn sử dụng,in phát hành và quản lý tờ khai nhập cảnh/xuất cảnh do Bộ trưởng Bộ Tài chính ban hành

- 2 Quyết định 55/2006/QĐ-BTC bãi bỏ mẫu tờ khai nhập cảnh / xuất cảnh tại Điều 1 Quyết định 29/2006/QĐ-BTC do Bộ trưởng Bộ Tài chính ban hành

- 3 Văn bản hợp nhất 11/VBHN-BTC năm 2014 hợp nhất Quyết định Quy định về mẫu, hướng dẫn sử dụng, in phát hành và quản lý tờ khai nhập cảnh / xuất cảnh do Bộ Tài chính ban hành

- 4 Văn bản hợp nhất 11/VBHN-BTC năm 2014 hợp nhất Quyết định Quy định về mẫu, hướng dẫn sử dụng, in phát hành và quản lý tờ khai nhập cảnh / xuất cảnh do Bộ Tài chính ban hành

- 1 Nghị định 154/2005/NĐ-CP Hướng dẫn Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát hải quan

- 2 Luật Hải quan sửa đổi 2005

- 3 Nghị định 77/2003/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

- 4 Nghị định 66/2002/NĐ-CP quy định về định mức hành lý của người xuất cảnh, nhập cảnh và quà biếu, tặng nhập khẩu được miễn thuế

- 5 Luật Hải quan 2001