English

English| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 3417/QĐ-TCHQ | Hà Nội, ngày 10 tháng 11 năm 2014 |

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN

Căn cứ Luật thuế giá trị gia tăng số 13/2008/QH12 ngày 3 tháng 6 năm 2008; Luật thuế giá trị gia tăng số 31/2013/QH13 ngày 19 tháng 6 năm 2013 sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng và các văn bản hướng dẫn thi hành các Luật này;

Căn cứ Luật Hải quan số 29/2001/QH10 ngày 29 tháng 6 năm 2001; Luật sửa đổi, bổ sung một số điều của Luật Hải quan số 42/2005/QH11 ngày 14 tháng 6 năm 2005; Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014 và các văn bản hướng dẫn thi hành các Luật này;

Căn cứ Luật Quản lý thuế số 78/2006/QH10 ngày 29 tháng 11 năm 2006; Luật sửa đổi, bổ sung một số điều Luật quản lý thuế 21/2012/QH13 ngày 20 tháng 11 năm 2012 và các văn bản hướng dẫn thi hành các Luật này;

Căn cứ Quyết định số 02/2010/QĐ-TTg ngày 15 tháng 01 năm 2010 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính;

Căn cứ Thông tư số 72/2014/TT-BTC ngày 30 tháng 5 năm 2014 của Bộ trưởng Bộ Tài chính quy định về hoàn thuế giá trị gia tăng đối với hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài mang theo khi xuất cảnh;

Xét đề nghị của Cục trưởng Cục Thuế xuất nhập khẩu,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy trình thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa người nước ngoài, người Việt Nam định cư ở nước ngoài mua tại Việt Nam mang theo khi xuất cảnh qua cửa khẩu áp dụng hoàn thuế giá trị gia tăng.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày 15 tháng 11 năm 2014. Bãi bỏ Quyết định số 1214/QĐ-TCHQ ngày 15/6/2012 của Tổng cục trưởng Tổng cục Hải quan ban hành quy trình thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa người nước ngoài mua tại Việt Nam mang theo khi xuất cảnh tại Sân bay quốc tế Nội Bài và Sân bay quốc tế Tân Sơn Nhất và Quyết định số 1638/QĐ-TCHQ ngày 23/7/2012 sửa đổi Sơ đồ 3 ban hành kèm theo Quyết định số 1214/QĐ-TCHQ ngày 15/6/2012 của Tổng cục trưởng Tổng cục Hải quan.

Điều 3. Cục trưởng Cục Thuế xuất nhập khẩu, Cục trưởng Cục Giám sát quản lý, Cục trưởng Cục Hải quan nơi có cửa khẩu hoàn thuế giá trị gia tăng cho người nước ngoài và thủ trưởng các đơn vị liên quan thuộc Tổng cục Hải quan chịu trách nhiệm tổ chức thực hiện Quyết định này./.

|

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |

THỦ TỤC HẢI QUAN, KIỂM TRA, GIÁM SÁT HẢI QUAN ĐỐI VỚI HÀNG HÓA CỦA NGƯỜI NƯỚC NGOÀI, NGƯỜI VIỆT NAM ĐỊNH CƯ Ở NƯỚC NGOÀI MANG THEO KHI XUẤT CẢNH QUA CỬA KHẨU ÁP DỤNG HOÀN THUẾ GIÁ TRỊ GIA TĂNG

(Ban hành kèm theo Quyết định số 3417/QĐ-TCHQ ngày 10 tháng 11 năm 2014 của Tổng cục trưởng Tổng cục Hải quan)

Điều 1. Phạm vi điều chỉnh, nguyên tắc thực hiện.

1. Quy trình này quy định về trình tự các bước công việc cần phải làm của cơ quan hải quan khi thực hiện thủ tục hải quan, kiểm tra, giám sát hải quan đối với hồ sơ, hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài (sau đây gọi tắt là người nước ngoài) mua tại Việt Nam mang theo khi xuất cảnh qua cửa khẩu sân bay quốc tế, cảng biển quốc tế áp dụng hoàn thuế giá trị gia tăng cho người nước ngoài (sau đây gọi tắt là cửa khẩu hoàn thuế) theo quy định tại Thông tư số 72/2014/TT-BTC ngày 30/5/2014 của Bộ trưởng Bộ Tài chính quy định về hoàn thuế giá trị gia tăng đối với hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài mang theo khi xuất cảnh (sau đây gọi tắt là Thông tư số 72/2014/TT-BTC).

2. Khi thực hiện việc kiểm tra, giám sát hải quan đối với hồ sơ hoàn thuế, hàng hóa của người nước ngoài mua tại Việt Nam mang theo khi xuất cảnh qua cửa khẩu hoàn thuế, công chức hải quan phải căn cứ quy định tại Thông tư số 72/2014/TT-BTC , pháp luật có liên quan và quy định tại quy trình này.

Điều 2. Địa điểm kiểm tra hồ sơ hoàn thuế, hàng hóa; giám sát hàng hóa.

1. Cơ quan hải quan thực hiện việc kiểm tra hồ sơ hoàn thuế, hàng hóa người nước ngoài đề nghị hoàn thuế giá trị gia tăng tại các địa điểm sau:

a. Tại sân bay quốc tế:

a1. Tại sân bay quốc tế Nội Bài, Tân Sơn Nhất:

- Đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa ký gửi, cơ quan hải quan thực hiện việc kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa tại quầy kiểm tra hóa đơn kiêm tờ khai hoàn thuế, hàng hóa ngoài khu cách ly (sau đây gọi tắt là quầy kiểm tra ngoài khu cách ly);

- Đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa xách tay, cơ quan hải quan thực hiện việc kiểm tra hồ sơ hoàn thuế, hàng hóa tại quầy kiểm tra hóa đơn kiêm tờ khai hoàn thuế, hàng hóa trong khu cách ly (sau đây gọi tắt là quầy kiểm tra trong khu cách ly);

- Đối với hóa đơn kiêm tờ khai hoàn thuế có cả hàng hóa ký gửi theo chuyến bay và hàng hóa xách tay, cơ quan hải quan thực hiện:

+ Kiểm tra hồ sơ hoàn thuế, hàng hóa ký gửi tại quầy kiểm tra ngoài khu cách ly.

+ Kiểm tra hàng hóa xách tay tại quầy kiểm tra trong khu cách ly.

a2. Tại sân bay quốc tế khác:

Cơ quan hải quan thực hiện việc kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa tại quầy kiểm tra hóa đơn kiêm tờ khai hoàn thuế, hàng hóa ngoài khu cách ly.

b. Tại cảng biển quốc tế:

Cơ quan hải quan thực hiện việc kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa tại quầy kiểm tra hóa đơn kiêm tờ khai hoàn thuế, hàng hóa trong khu vực hoàn thuế của cảng biển quốc tế (sau đây gọi tắt là quầy kiểm tra của cơ quan hải quan).

2. Cơ quan hải quan có trách nhiệm lắp đặt camera, trang thiết bị máy móc, bố trí lực lượng để giám sát hàng hóa từ quầy kiểm tra ngoài khu cách ly đến quầy làm thủ tục hàng không và khu vực làm thủ tục an ninh của sân bay quốc tế (đối với trường hợp có hàng hóa xách tay), quầy kiểm tra của cơ quan hải quan đến quầy làm thủ tục lên tàu biển bảo đảm hàng hóa người nước ngoài đã được cơ quan hải quan kiểm tra, đồng ý hoàn thuế giá trị gia tăng tại quầy kiểm tra của cơ quan hải quan hoặc quầy kiểm tra ngoài khu cách ly được ký gửi hoặc xách tay theo chuyến bay, chuyến tàu quốc tế, không thất thoát, thẩm lậu trở lại thị trường nội địa.

Điều 3. Tính số tiền thuế giá trị gia tăng được hoàn.

1. Tại sân bay quốc tế Nội Bài và Tân Sơn Nhất, cơ quan hải quan thực hiện việc tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn tại quầy kiểm tra trong khu cách ly.

2. Tại sân bay quốc tế khác, cơ quan hải quan thực hiện việc tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn tại quầy kiểm tra ngoài khu cách ly.

3. Tại cảng biển quốc tế, cơ quan hải quan thực hiện việc tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn tại quầy kiểm tra của cơ quan hải quan.

Điều 4. Kiểm tra hồ sơ hoàn thuế, hàng hóa tại quầy kiểm tra ngoài khu cách ly và giám sát hàng hóa.

Bước 1: Kiểm tra hồ sơ hoàn thuế tại quầy kiểm tra ngoài khu cách ly:

Khi thực hiện kiểm tra hồ sơ hoàn thuế, công chức hải quan phải thực hiện kiểm tra các nội dung sau:

1. Kiểm tra hộ chiếu, giấy tờ nhập xuất cảnh:

- Hộ chiếu hoặc giấy tờ nhập xuất cảnh phải do nước ngoài cấp, còn hiệu lực;

- Quốc tịch ghi trên hộ chiếu là người nước ngoài hoặc người Việt Nam định cư ở nước ngoài.

2. Kiểm tra hóa đơn kiêm tờ khai hoàn thuế:

a) Hóa đơn kiêm tờ khai hoàn thuế là hóa đơn theo mẫu Phụ lục 3 Thông tư số 72/2014/TT-BTC do doanh nghiệp bán hàng hoàn thuế hoặc cửa hàng của doanh nghiệp, hoặc chi nhánh, hoặc cửa hàng đại lý bán hàng cho doanh nghiệp bán hàng hoàn thuế nằm trong Danh sách các doanh nghiệp bán hàng hoàn thuế do Tổng cục thuế lập thông báo trên Website Tổng cục thuế, địa chỉ www.gdt.gov.vn.

b) Hóa đơn kiêm tờ khai hoàn thuế được lập trong thời gian tối đa 60 (sáu mươi) ngày tính đến ngày người nước ngoài xuất cảnh.

c) Hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế là hàng hóa:

- Thuộc đối tượng chịu thuế giá trị gia tăng, được phép mang lên tàu bay theo quy định của pháp luật về an ninh, an toàn hàng không;

- Không thuộc Danh mục hàng hóa cấm xuất khẩu; Danh mục hàng hóa xuất khẩu theo giấy phép của Bộ Thương mại (nay là Bộ Công thương) hoặc Danh mục hàng hóa xuất khẩu thuộc diện quản lý chuyên ngành quy định tại Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ và các văn bản hướng dẫn Nghị định này.

- Không thuộc các mặt hàng được hoàn thuế giá trị gia tăng của người nước ngoài theo quy định tại Thông tư số 08/2003/TT-BTC ngày 15/01/2003 của Bộ Tài chính hướng dẫn hoàn thuế giá trị gia tăng đối với cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam.

- Trị giá hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế mua tại 01 (một) cửa hàng trong 01 (một) ngày (kể cả cộng gộp nhiều hóa đơn mua hàng trong cùng 01 ngày tại 01 cửa hàng) tối thiểu từ 02 (hai) triệu đồng trở lên.

3. Đối chiếu thông tin trên hóa đơn kiêm tờ khai hoàn thuế (ví dụ tên, quốc tịch, số hộ chiếu hoặc giấy tờ nhập xuất cảnh, ngày nhập xuất cảnh...) với thông tin ghi trên hộ chiếu, giấy tờ nhập xuất cảnh. Các thông tin phải thống nhất với nhau.

Trường hợp trên hóa đơn kiêm tờ khai hoàn thuế, người bán hàng ghi đúng số hộ chiếu nhưng tên, quốc tịch của người nước ngoài chưa chính xác hoặc chưa rõ ràng và vẫn đáp ứng được các điều kiện khác quy định tại Thông tư số 72/2014/TT-BTC thì được coi như đủ điều kiện hoàn thuế (theo công văn số 3689/TCT-KK ngày 29/8/2014 của Tổng cục Thuế)

4. Trường hợp một trong các nội dung kiểm tra không phù hợp, công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dưới đây và đóng dấu công chức, ký và ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên tại phần B hóa đơn kiêm tờ khai hoàn thuế” và giải thích cho người nước ngoài biết lý do từ chối hoàn thuế.

| Hải quan Sân bay quốc tế Nội Bài Nội Bài Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Từ chối hoàn thuế - REJECTED |

| Hải quan Sân bay quốc tế Tân Sơn Nhất Tân Sơn Nhất Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Từ chối hoàn thuế - REJECTED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

Trường hợp các nội dung kiểm tra thống nhất, phù hợp thì chuyển sang Bước 2.

Bước 2: Kiểm tra hàng hóa ký gửi đề nghị hoàn thuế giá trị gia tăng:

Khi thực hiện kiểm tra hàng hóa ký gửi người nước ngoài đề nghị hoàn thuế giá trị gia tăng, công chức hải quan phải thực hiện như sau:

1. Xác định hàng hóa thuộc đối tượng phải kiểm tra thực tế theo quy định tại Điều 3 Thông tư số 72/2014/TT-BTC đối với các trường hợp sau đây:

a) Hàng hóa có đơn giá (bao gồm cả tiền thuế giá trị gia tăng) ghi trên hóa đơn kiêm tờ khai hoàn thuế từ 05 (năm) triệu đồng trở lên/1 đơn vị hàng hóa;

b) Tổng trị giá hàng hóa đề nghị hoàn thuế (bao gồm cả tiền thuế giá trị gia tăng) ghi trên một hoặc nhiều hóa đơn kiêm tờ khai hoàn thuế từ 20 triệu đồng trở lên/một lần/một người nước ngoài xuất cảnh.

c) Các trường hợp khác theo quyết định của Chi cục trưởng Chi cục Hải quan cửa khẩu sân bay quốc tế Nội Bài / Chi cục trưởng Chi cục Hải quan sân bay quốc tế Tân Sơn Nhất.

2. Đề nghị người nước ngoài xuất trình hàng hóa thuộc đối tượng phải kiểm tra thực tế và tiến hành kiểm tra thực tế đối với các hàng hóa đó: Xác định tên, số lượng, chủng loại, nhãn hiệu hàng hóa người nước ngoài có mang theo.

Bước 3: Xử lý kết quả kiểm tra:

Trường hợp người nước ngoài có mang theo đầy đủ, đúng hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình, công chức hải quan thực hiện đóng dấu đồng ý hoàn thuế giá trị gia tăng và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế theo mẫu dưới đây.

| Hải quan Sân bay quốc tế Nội Bài Nội Bài Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Đồng ý hoàn thuế -APPROVED |

| Hải quan Sân bay quốc tế Tân Sơn Nhất Tân Sơn Nhất Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Đồng ý hoàn thuế -APPROVED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

2. Trường hợp số lượng hàng hóa người nước ngoài mang theo ít hơn số lượng hàng hóa ghi tại phần A hóa đơn kiêm tờ khai hoàn thuế, công chức hải quan thực hiện ghi chép kết quả kiểm tra tại cột tên hàng và cột số lượng tại phần B hóa đơn kiêm tờ khai hoàn thuế như sau:

a) Tại cột tên hàng: Công chức hải quan không ghi tên hàng như phần A hóa đơn kiêm tờ khai hoàn thuế mà ghi vào cột tên hàng tại phần B hóa đơn kiêm tờ khai hoàn thuế theo số thứ tự của mặt hàng đó nêu tại phần A hóa đơn kiêm tờ khai hoàn thuế;

b) Tại cột số lượng: Công chức hải quan ghi số lượng hàng hóa người nước ngoài thực tế mang theo tương ứng với dòng hàng có ghi số thứ tự tại cột tên hàng.

Ví dụ: Tại Phần A của một hóa đơn kiêm tờ khai hoàn thuế có ghi như sau:

| STT | Tên hàng hóa | Đơn vị tính | Số lượng | Đơn giá | Thành tiền VNĐ | ||

| 1 | Túi xách A | Cái | 01 | 20.000.000 | 20.000.000 | ||

| 2 | Đồng hồ hiệu B | Cái | 01 | 5.000.000 | 5.000.000 | ||

| 3 | Ví | Cái | 03 | 1.000.000 | 3.000.000 | ||

| 4 | Điện thoại Nokia | Cái | 02 | 6.000.000 | 12.000.000 | ||

| 5 | Vải tơ tằm | Mét | 100 | 30.000 | 3.000.000 | ||

| 6 | Nón lá | Cái | 20 | 30.000 | 600.000 | ||

| Tổng tiền hàng (Total): | 43.600.000 | ||||||

| Thuế suất (Tax rate): | 10% | Thuế GTGT (VAT): 4.360.000 |

| ||||

| Tổng cộng tiền thanh toán (Total payment): | 47.960.000 | ||||||

Giả sử theo kê khai của người nước ngoài và/hoặc kết quả kiểm tra cho thấy người nước ngoài không đem theo Đồng hồ hiệu B (số thứ tự 2 tại phần A của hóa đơn); có đem theo 10 nón lá (số thứ tự 6 tại phần A của hóa đơn) và 01 điện thoại Nokia (số thứ tự 4 tại phần A của hóa đơn), thì công chức hải quan thực hiện việc ghi chép ở cột “Tên hàng hóa” và cột “Số lượng” tại phần B của hóa đơn như sau:

| STT | Tên hàng hóa | Số lượng | Số tiền thuế GTGT ghi trên hóa đơn kiêm tờ khai hoàn thuế | Số tiền thuế GTGT được hoàn theo công thức quy định tại Điều 12 Thông tư số 72/2014/TT-BTC của Bộ trưởng Bộ Tài chính |

| 1 | 2 | 0 |

|

|

| 2 | 4 | 01 |

|

|

| 3 | 6 | 10 |

|

|

| Tổng cộng |

|

|

|

|

Sau khi đã ghi chép xong cột tên hàng hóa và số lượng hàng tại phần B của hóa đơn, công chức hải quan thực hiện đóng dấu đồng ý hoàn thuế giá trị gia tăng theo mẫu dấu quy định tại điểm 1 Bước này và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế.

3. Trường hợp người nước ngoài không mang theo toàn bộ hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình (trừ trường hợp không thuộc diện phải kiểm tra thực tế hàng hóa), công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dấu quy định tại khoản 4 Bước 1 Điều 4 Quy trình này và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế.

Bước 4: Trả hồ sơ hoàn thuế, hướng dẫn người nước ngoài thực hiện các thủ tục tiếp theo:

Công chức hải quan tại quầy kiểm tra ngoài khu cách ly thực hiện:

1. Trả lại người nước ngoài hộ chiếu, giấy tờ nhập xuất cảnh, hóa đơn kiêm tờ khai hoàn thuế và hàng hóa đã được kiểm tra;

2. Hướng dẫn người nước ngoài đưa hàng hóa và hóa đơn kiêm tờ khai hoàn thuế đã đóng dấu đồng ý hoàn thuế tới quầy làm thủ tục hàng không để gửi hàng và đến quầy kiểm tra trong khu cách ly của cơ quan hải quan để tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn.

Bước 5: Giám sát hàng hóa từ quầy kiểm tra ngoài khu cách ly của cơ quan hải quan đến quầy làm thủ tục hàng không để gửi hàng và khu vực làm thủ tục an ninh (đối với trường hợp có hàng hóa xách tay):

1. Giám sát hàng hóa từ quầy kiểm tra ngoài khu cách ly của cơ quan hải quan đến khi hàng hóa được gửi tại quầy làm thủ tục gửi hàng hoặc được đem theo người nước ngoài xuất cảnh được thực hiện bằng biện pháp kỹ thuật (camera) hoặc bằng giám sát trực tiếp của công chức hải quan.

2. Mục đích của việc giám sát hàng hóa từ quầy kiểm tra ngoài khu cách ly của cơ quan hải quan đến quầy làm thủ tục gửi hàng và khu vực làm thủ tục an ninh là để:

a) Theo dõi việc vận chuyển hành lý của người nước ngoài đã được cơ quan hải quan kiểm tra, đồng ý hoàn thuế giá trị gia tăng từ quầy kiểm tra ngoài khu cách ly đến quầy làm thủ tục hàng không để gửi hàng và đến cửa làm thủ tục an ninh để vào khu cách ly (đối với trường hợp có hàng hóa xách tay);

b) Kịp thời phát hiện dấu hiệu nghi vấn và hành vi gian lận thương mại của người nước ngoài, đảm bảo hàng hóa đã được kiểm tra được xuất khẩu theo người nước ngoài xuất cảnh, không thẩm lậu trở lại thị trường nội địa.

3. Công chức hải quan được phân công nhiệm vụ giám sát trực tiếp hoặc theo dõi tại trung tâm điều hành hệ thống camera, khi phát hiện có dấu hiệu tẩu tán hàng hóa đã được cơ quan hải quan kiểm tra, đồng ý hoàn thuế giá trị gia tăng tại quầy kiểm tra ngoài khu cách ly có trách nhiệm kịp thời báo cáo lãnh đạo phụ trách hoặc bộ phận giám sát cơ động và bộ phận làm thủ tục kiểm tra hóa đơn kiêm tờ khai hoàn thuế để kiểm tra trực tiếp, ngăn chặn kịp thời hành vi vi phạm.

Bước 1. Kiểm tra hồ sơ hoàn thuế, hàng hóa tại quầy kiểm tra trong khu cách ly:

1. Đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa xách tay:

Việc kiểm tra hồ sơ hoàn thuế, hàng hóa tại quầy kiểm tra trong khu cách ly đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa xách tay thực hiện tương tự như bước 1, bước 2, bước 3 của quy trình kiểm tra hồ sơ hoàn thuế, hàng hóa ngoài khu cách ly quy định tại Điều 4 Quy trình này nhưng mẫu dấu sử dụng là mẫu dấu của quầy kiểm tra trong khu cách ly theo quy định dưới đây:

- Mẫu dấu từ chối hoàn thuế giá trị gia tăng:

| Hải quan Sân bay quốc tế Nội Bài Nội Bài Int’l Airport Customs (Quầy trong khu cách ly) (Counter after immigration clearance) Từ chối hoàn thuế - REJECTED |

| Hải quan Sân bay quốc tế Tân Sơn Nhất Tân Sơn Nhất Int’l Airport Customs (Quầy trong khu cách ly) (Counter after immigration clearance) Từ chối hoàn thuế - REJECTED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

- Mẫu dấu đồng ý hoàn thuế giá trị gia tăng:

| Hải quan Sân bay quốc tế Nội Bài Nội Bài Int’l Airport Customs (Quầy trong khu cách ly) (Counter after immigration clearance) Đồng ý hoàn thuế - APPROVED |

| Hải quan Sân bay quốc tế Tân Sơn Nhất Tân Sơn Nhất Int’l Airport Customs (Quầy trong khu cách ly) (Counter after immigration clearance) Đồng ý hoàn thuế - APPROVED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

2. Đối với hóa đơn kiêm tờ khai hoàn thuế có cả hàng hóa ký gửi và hàng hóa xách tay:

- Cơ quan hải quan không kiểm tra hồ sơ hoàn thuế đối với hóa đơn kiêm tờ khai hoàn thuế có cả hàng hóa ký gửi và hàng hóa xách tay (đã kiểm tra tại quầy kiểm tra ngoài khu cách ly).

- Việc kiểm tra hàng hóa xách tay tại quầy kiểm tra trong khu cách ly thực hiện tương tự như bước 2 Điều 4 quy trình này. Việc ghi chép kết quả kiểm tra ở cột tên hàng và cột số lượng tại phần B hóa đơn kiêm tờ khai hoàn thuế thực hiện tương tự như khoản 2.a và 2.b Bước 3 Điều 4 quy trình này.

Bước 2. Tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn, cập nhật cơ sở dữ liệu tại quầy kiểm tra trong khu cách ly:

1. Việc tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn thực hiện như sau:

- Căn cứ kết quả kiểm tra hồ sơ hoàn thuế, hàng hóa, công chức hải quan thực hiện tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn bằng 85% số tiền thuế giá trị gia tăng của số hàng hóa người nước ngoài thực tế có mang theo khi xuất cảnh vào cột “Số tiền thuế giá trị gia tăng được hoàn” của hóa đơn kiêm tờ khai hoàn thuế.

- Ghi số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn vào cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”;

- Ký, đóng dấu công chức sát bên cạnh hoặc ngay dưới số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn đã ghi ở cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”;

2. Sau khi đã thực hiện xong việc kiểm tra, tính số tiền thuế giá trị gia tăng, công chức hải quan thực hiện:

- Trả lại người nước ngoài hộ chiếu, giấy tờ nhập xuất cảnh, hóa đơn kiêm tờ khai hoàn thuế và hàng hóa đã được kiểm tra, đóng dấu xác nhận.

- Hướng dẫn người nước ngoài tới quầy hoàn thuế của Ngân hàng làm đại lý hoàn thuế để lấy tiền hoàn thuế;

- Ghi sổ theo dõi hoặc nhập vào máy vi tính để cập nhật cơ sở dữ liệu về hoàn thuế giá trị gia tăng cho người nước ngoài theo ngày/tháng/quý/năm theo mẫu tại Phụ lục 4 Thông tư số 72/2014/TT-BTC .

Sơ đồ kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa, giám sát hàng hóa, tính tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn nêu tại Điều 4, Điều 5 thực hiện theo Phụ lục ban hành kèm theo quy trình này (sơ đồ 1, sơ đồ 2, sơ đồ 3).

Bước 1: Kiểm tra hồ sơ hoàn thuế tại quầy kiểm tra ngoài khu cách ly: Thực hiện như nội dung tại Bước 1 Điều 4 Quy trình này.

Trường hợp một trong các nội dung kiểm tra không phù hợp, công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dưới đây và đóng dấu công chức, ký và ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên tại phần B hóa đơn kiêm tờ khai hoàn thuế” và giải thích cho người nước ngoài biết lý do từ chối hoàn thuế.

| Hải quan Sân bay quốc tế Đà Nẵng Đà Nẵng Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Từ chối hoàn thuế - REJECTED |

| Hải quan Sân bay quốc tế Cam Ranh Cam Ranh Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Từ chối hoàn thuế - REJECTED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

Trường hợp các nội dung kiểm tra thống nhất, phù hợp thì chuyển sang Bước 2.

Bước 2: Kiểm tra hàng hóa đề nghị hoàn thuế giá trị gia tăng: Thực hiện như nội dung hướng dẫn tại Bước 2, Điều 4 Quy trình này.

Bước 3: Xử lý kết quả kiểm tra: Thực hiện như nội dung hướng dẫn tại Bước 3 Điều 4 Quy trình này.

Trường hợp người nước ngoài có mang theo đầy đủ, đúng hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình, công chức hải quan thực hiện đóng dấu đồng ý hoàn thuế giá trị gia tăng và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế theo mẫu dưới đây.

| Hải quan Sân bay quốc tế Đà Nẵng Đà Nẵng Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Đồng ý hoàn thuế -APPROVED |

| Hải quan Sân bay quốc tế Cam Ranh Cam Ranh Int’l Airport Customs (Quầy kiểm tra ngoài khu cách ly) (Counter prior to check in) Đồng ý hoàn thuế -APPROVED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

Trường hợp người nước ngoài không mang theo toàn bộ hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình (trừ trường hợp không thuộc diện phải kiểm tra thực tế hàng hóa), công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dấu quy định tại Bước 1 Điều 6 Quy trình này và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế.

Bước 4: Tính tiền hoàn thuế, trả hồ sơ hoàn thuế, hướng dẫn người nước ngoài thực hiện tiếp các thủ tục gửi hàng, nhận tiền hoàn thuế:

Công chức hải quan tại quầy kiểm tra hải quan ngoài khu cách ly thực hiện:

- Tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn, cụ thể như sau:

+ Căn cứ kết quả kiểm tra hồ sơ hoàn thuế, hàng hóa, công chức hải quan thực hiện tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn bằng 85% số tiền thuế giá trị gia tăng của số hàng hóa người nước ngoài thực tế có mang theo khi xuất cảnh vào cột “Số tiền thuế giá trị gia tăng được hoàn” của hóa đơn kiêm tờ khai hoàn thuế.

+ Ghi số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn vào cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”;

+ Ký, đóng dấu công chức sát bên cạnh hoặc ngay dưới số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn đã ghi ở cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”.

- Trả lại người nước ngoài hộ chiếu, giấy tờ nhập xuất cảnh, hóa đơn kiêm tờ khai hoàn thuế và hàng hóa đã được kiểm tra;

- Ghi sổ theo dõi hoặc nhập vào máy vi tính để cập nhật cơ sở dữ liệu về hoàn thuế giá trị gia tăng cho người nước ngoài theo ngày/ tháng/ quý /năm theo mẫu tại Phụ lục 4 Thông tư số 72/2014/TT-BTC .

Bước 5: Thực hiện giám sát hàng hóa từ quầy kiểm tra ngoài khu cách ly của cơ quan hải quan đến quầy làm thủ tục hàng không và khu vực làm thủ tục an ninh (đối với trường hợp có hàng hóa xách tay): Thực hiện như nội dung hướng dẫn tại Bước 5 Điều 4 Quy trình này.

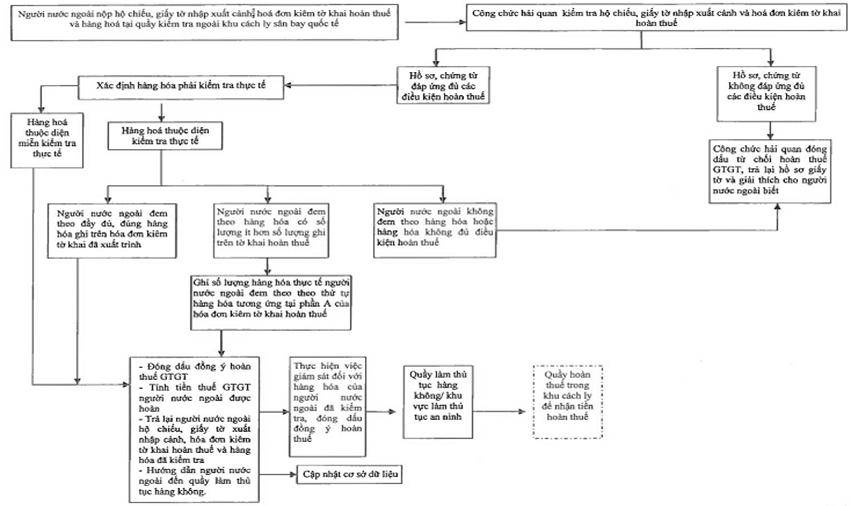

Sơ đồ kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa, giám sát hàng hóa, tính tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn nêu tại Điều 6 thực hiện theo Phụ lục ban hành kèm theo quy trình này (sơ đồ 4).

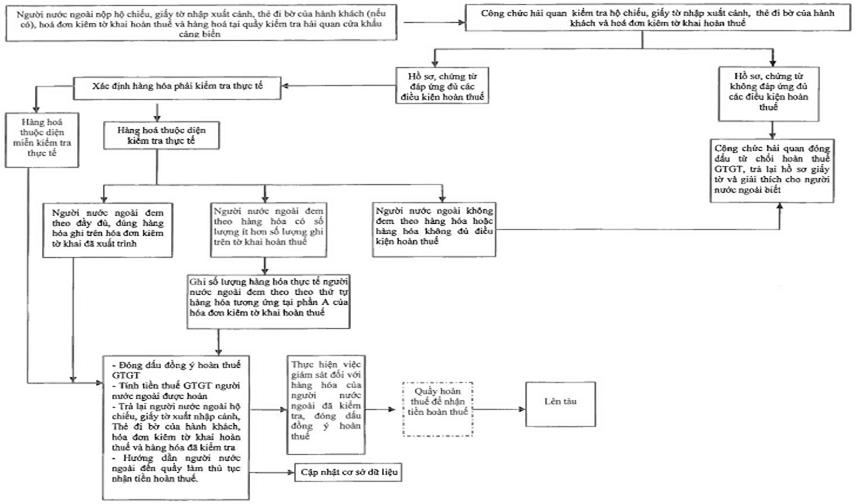

Điều 7. Trường hợp tàu biển làm thủ tục xuất cảnh tại cửa khẩu hoàn thuế.

Bước 1: Kiểm tra hồ sơ hoàn thuế tại quầy kiểm tra của cơ quan hải quan:

Khi thực hiện kiểm tra hồ sơ hoàn thuế, công chức hải quan phải thực hiện kiểm tra các nội dung sau:

1. Kiểm tra Hộ chiếu, giấy tờ nhập xuất cảnh, Thẻ đi bờ của hành khách (nếu là trường hợp sử dụng Thẻ đi bờ):

- Hộ chiếu hoặc giấy tờ nhập xuất cảnh phải do nước ngoài cấp, còn hiệu lực;

- Thẻ đi bờ của hành khách do Biên phòng cấp, còn hiệu lực;

- Quốc tịch ghi trên Hộ chiếu, giấy tờ nhập xuất cảnh là người nước ngoài hoặc người Việt Nam định cư ở nước ngoài.

2. Kiểm tra hóa đơn kiêm tờ khai hoàn thuế:

a) Hóa đơn kiêm tờ khai hoàn thuế là hóa đơn theo mẫu Phụ lục 3 Thông tư số 72/2014/TT-BTC do doanh nghiệp bán hàng hoàn thuế hoặc cửa hàng của doanh nghiệp, hoặc chi nhánh, hoặc cửa hàng đại lý bán hàng cho doanh nghiệp bán hàng hoàn thuế nằm trong Danh sách các doanh nghiệp bán hàng hoàn thuế do Tổng cục thuế lập thông báo trên Website Tổng cục thuế, địa chỉ www.gdt.gov.vn.

b) Hóa đơn kiêm tờ khai hoàn thuế được lập trong thời gian tối đa 60 (sáu mươi) ngày tính đến ngày người nước ngoài xuất cảnh.

c) Hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế là hàng hóa:

- Thuộc đối tượng chịu thuế giá trị gia tăng theo quy định của pháp luật;

- Không thuộc Danh mục hàng hóa cấm xuất khẩu; Danh mục hàng hóa xuất khẩu theo giấy phép của Bộ Thương mại (nay là Bộ Công thương) hoặc Danh mục hàng hóa xuất khẩu thuộc diện quản lý chuyên ngành quy định tại Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ và các văn bản hướng dẫn Nghị định này.

- Không thuộc các mặt hàng được hoàn thuế giá trị gia tăng của người nước ngoài theo quy định tại Thông tư số 08/2003/TT-BTC ngày 15/01/2003 của Bộ Tài chính hướng dẫn hoàn thuế giá trị gia tăng đối với cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam.

- Trị giá hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế mua tại 01 (một) cửa hàng trong 01 (một) ngày (kể cả cộng gộp nhiều hóa đơn mua hàng trong cùng 01 ngày tại 01 cửa hàng) tối thiểu từ 02 (hai) triệu đồng trở lên.

3. Đối chiếu thông tin trên hóa đơn kiêm tờ khai hoàn thuế (ví dụ tên, quốc tịch, số hộ chiếu hoặc giấy tờ nhập xuất cảnh, ngày nhập xuất cảnh...) với thông tin ghi trên hộ chiếu, giấy tờ nhập xuất cảnh hoặc Thẻ đi bờ của hành khách nếu là trường hợp được cấp Thẻ đi bờ. Các thông tin phải thống nhất với nhau.

Trường hợp trên hóa đơn kiêm tờ khai hoàn thuế, người bán hàng ghi đúng số hộ chiếu nhưng tên, quốc tịch của người nước ngoài chưa chính xác hoặc chưa rõ ràng nhưng vẫn đáp ứng được các điều kiện khác quy định tại Thông tư số 72/2014/TT-BTC thì được coi như đủ điều kiện hoàn thuế (theo công văn số 3689/TCT-KK ngày 29/8/2014 của Tổng cục Thuế)

4. Trường hợp một trong các nội dung kiểm tra không phù hợp, công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dưới đây và đóng dấu công chức, ký và ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên tại phần B hóa đơn kiêm tờ khai hoàn thuế” và giải thích cho người nước ngoài biết lý do từ chối hoàn thuế.

| Hải quan Cảng biển quốc tế Nhà Rồng Khánh Hội Nhà Rồng Khánh Hội Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Nhà Rồng Khánh Hội) (Customs Inspection Counter of Nhà Rồng Khánh Hội Int’l Seaport) Từ chối hoàn thuế - REJECTED |

| Hải quan Cảng biển quốc tế Đà Nẵng Đà Nẵng Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Đà Nẵng) (Customs Inspection Counter of Đà Nẵng Int’l Seaport) Từ chối hoàn thuế - REJECTED |

| Hải quan Cảng biển quốc tế Nha Trang Nha Trang Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Nha Trang) (Customs Inspection Counter of Nha Trang Int’l Seaport) Từ chối hoàn thuế - REJECTED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

Trường hợp các nội dung kiểm tra thống nhất, phù hợp thì chuyển sang Bước 2.

Bước 2: Kiểm tra hàng hóa đề nghị hoàn thuế giá trị gia tăng:

Khi thực hiện kiểm tra hàng hóa người nước ngoài đề nghị hoàn thuế giá trị gia tăng, công chức hải quan phải thực hiện như sau:

1. Xác định hàng hóa thuộc đối tượng phải kiểm tra thực tế theo quy định tại Điều 3 Thông tư số 72/2014/TT-BTC đối với các trường hợp sau đây:

a) Hàng hóa có đơn giá (bao gồm cả tiền thuế giá trị gia tăng) ghi trên hóa đơn kiêm tờ khai hoàn thuế từ 05 (năm) triệu đồng trở lên/1 đơn vị hàng hóa;

b) Tổng trị giá hàng hóa đề nghị hoàn thuế (bao gồm cả tiền thuế giá trị gia tăng) ghi trên một hoặc nhiều hóa đơn kiêm tờ khai hoàn thuế từ 20 triệu đồng trở lên/một lần/một người nước ngoài xuất cảnh.

c) Các trường hợp khác theo quyết định của Chi cục trưởng Chi cục Hải quan cửa khẩu cảng biển quốc tế.

2. Đề nghị người nước ngoài xuất trình hàng hóa thuộc đối tượng phải kiểm tra thực tế và tiến hành kiểm tra thực tế đối với các hàng hóa đó: Xác định tên, số lượng, chủng loại, nhãn hiệu hàng hóa người nước ngoài có mang theo.

Bước 3: Xử lý kết quả kiểm tra:

1. Trường hợp người nước ngoài có mang theo đầy đủ, đúng hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình, công chức hải quan thực hiện đóng dấu đồng ý hoàn thuế giá trị gia tăng và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế theo mẫu dưới đây.

| Hải quan Cảng biển quốc tế Nhà Rồng Khánh Hội Nhà Rồng Khánh Hội Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Nhà Rồng Khánh Hội) (Customs Inspection Counter of Nhà Rồng Khánh Hội Int’l Seaport) Đồng ý hoàn thuế - APPROVED |

| Hải quan Cảng biển quốc tế Đà Nẵng Đà Nẵng Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Đà Nẵng) (Customs Inspection Counter of Đà Nẵng Int’l Seaport) Đồng ý hoàn thuế - APPROVED |

| Hải quan Cảng biển quốc tế Nha Trang Nha Trang Int’l Seaport Customs (Quầy kiểm tra hải quan cửa khẩu cảng biển quốc tế Nha Trang) (Customs Inspection Counter of Nha Trang Int’l Seaport) Đồng ý hoàn thuế -APPROVED |

(Kích thước mẫu dấu: Chiều rộng 4 cm; chiều dài 6 cm)

2. Trường hợp số lượng hàng hóa người nước ngoài mang theo ít hơn số lượng hàng hóa ghi tại phần A hóa đơn kiêm tờ khai hoàn thuế, công chức hải quan thực hiện ghi chép kết quả kiểm tra tại cột tên hàng và cột số lượng tại phần B hóa đơn kiêm tờ khai hoàn thuế như sau:

a) Tại cột tên hàng: Công chức hải quan không ghi tên hàng như phần A hóa đơn kiêm tờ khai hoàn thuế mà ghi vào cột tên hàng tại phần B hóa đơn kiêm tờ khai hoàn thuế theo số thứ tự của mặt hàng đó nêu tại phần A hóa đơn kiêm tờ khai hoàn thuế;

b) Tại cột số lượng: Công chức hải quan ghi số lượng hàng hóa người nước ngoài thực tế mang theo tương ứng với dòng hàng có ghi số thứ tự tại cột tên hàng.

Ví dụ: Tại Phần A của một hóa đơn kiêm tờ khai hoàn thuế có ghi như sau:

| STT | Tên hàng hóa | Đơn vị tính | Số lượng | Đơn giá | Thành tiền VNĐ | ||

| 1 | Túi xách A | Cái | 01 | 20.000.000 | 20.000.000 | ||

| 2 | Đồng hồ hiệu B | Cái | 01 | 5.000.000 | 5.000.000 | ||

| 3 | Ví | Cái | 03 | 1.000.000 | 3.000.000 | ||

| 4 | Điện thoại Nokia | Cái | 02 | 6.000.000 | 12.000.000 | ||

| 5 | Vải tờ tằm | Mét | 100 | 30.000 | 3.000.000 | ||

| 6 | Nón lá | Cái | 20 | 30.000 | 600.000 | ||

| Tổng tiền hàng (Total): | 43.600.000 | ||||||

| Thuế suất (Tax rate): | 10% | Thuế GTGT (VAT): 4.360.000 |

| ||||

| Tổng cộng tiền thanh toán (Total payment): | 47.960.000 | ||||||

Giả sử theo kê khai của người nước ngoài và/hoặc kết quả kiểm tra cho thấy người nước ngoài không đem theo Đồng hồ hiệu B (số thứ tự 2 tại phần A của hóa đơn); có đem theo 10 nón lá (số thứ tự 6 tại phần A của hóa đơn) và 01 điện thoại Nokia (số thứ tự 4 tại phần A của hóa đơn), thì công chức hải quan thực hiện việc ghi chép ở cột “Tên hàng hóa” và cột “Số lượng” tại phần B của hóa đơn như sau:

| STT | Tên hàng hóa | Số lượng | Số tiền thuế GTGT ghi trên hóa đơn kiêm tờ khai hoàn thuế | Số tiền thuế GTGT được hoàn theo công thức quy định tại Điều 12 Thông tư số 72/2014/TT-BTC của Bộ trưởng Bộ Tài chính |

| 1 | 2 | 0 |

|

|

| 2 | 4 | 01 |

|

|

| 3 | 6 | 10 |

|

|

| Tổng cộng |

|

|

|

|

Sau khi đã ghi chép xong cột tên hàng hóa và số lượng hàng tại phần B của hóa đơn, công chức hải quan thực hiện đóng dấu đồng ý hoàn thuế giá trị gia tăng theo mẫu dấu quy định tại điểm 1 Bước này và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế.

3. Trường hợp người nước ngoài không mang theo toàn bộ hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế đã xuất trình (trừ trường hợp không thuộc diện phải kiểm tra thực tế hàng hóa), công chức hải quan thực hiện đóng dấu từ chối hoàn thuế giá trị gia tăng theo mẫu dấu quy định tại khoản 4 Bước 1 Điều 6 Phần C Mục 2 Quy trình này và đóng dấu công chức, ký, ghi rõ họ tên vào ô “Người kiểm tra ký, đóng dấu công chức, ghi rõ họ tên” tại phần B hóa đơn kiêm tờ khai hoàn thuế.

Bước 4: Tính tiền hoàn thuế, trả hồ sơ hoàn thuế, hướng dẫn người nước ngoài thực hiện tiếp các thủ tục nhận tiền hoàn thuế:

Công chức hải quan tại quầy kiểm tra của cơ quan hải quan thực hiện:

- Tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn, cụ thể như sau:

+ Căn cứ kết quả kiểm tra hồ sơ hoàn thuế, hàng hóa, công chức hải quan thực hiện tính số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn bằng 85% số tiền thuế giá trị gia tăng của số hàng hóa người nước ngoài thực tế có mang theo khi xuất cảnh vào cột “số tiền thuế giá trị gia tăng được hoàn” của hóa đơn kiêm tờ khai hoàn thuế.

+ Ghi số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn vào cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”;

+ Ký, đóng dấu công chức sát bên cạnh hoặc ngay dưới số tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn đã ghi ở cột “Số tiền thuế giá trị gia tăng được hoàn” tại phần B hóa đơn kiêm tờ khai hoàn thuế”.

- Trả lại người nước ngoài hộ chiếu, giấy tờ nhập xuất cảnh, hóa đơn kiêm tờ khai hoàn thuế và hàng hóa đã được kiểm tra;

- Ghi sổ theo dõi hoặc nhập vào máy vi tính để cập nhật cơ sở dữ liệu về hoàn thuế giá trị gia tăng cho người nước ngoài theo ngày/ tháng/ quý /năm theo mẫu tại Phụ lục 4 Thông tư số 72/2014/TT-BTC .

Bước 5: Giám sát hàng hóa từ quầy kiểm tra của cơ quan hải quan đến quầy làm thủ tục lên tàu xuất cảnh:

1. Giám sát hàng hóa từ quầy kiểm tra của cơ quan hải quan đến khu vực làm thủ tục biên phòng lên tàu xuất cảnh được thực hiện bằng biện pháp kỹ thuật (camera) hoặc bằng giám sát trực tiếp của công chức hải quan.

2. Mục đích của việc giám sát hàng hóa từ quầy kiểm tra của cơ quan hải quan đến quầy làm thủ tục lên tàu là để:

a) Theo dõi việc vận chuyển hàng hóa, hành lý của người nước ngoài đã được cơ quan hải quan kiểm tra, đồng ý hoàn thuế giá trị gia tăng từ quầy kiểm tra của cơ quan hải quan đến quầy làm thủ tục lên tàu;

b) Kịp thời phát hiện dấu hiệu nghi vấn và hành vi gian lận thương mại của người nước ngoài, đảm bảo hàng hóa đã được kiểm tra được xuất khẩu theo người nước ngoài xuất cảnh, không thẩm lậu trở lại thị trường nội địa.

3. Công chức hải quan được phân công nhiệm vụ giám sát trực tiếp hoặc theo dõi tại trung tâm điều hành hệ thống camera (nếu có), khi phát hiện có dấu hiệu tẩu tán hàng hóa đã được cơ quan hải quan kiểm tra, đồng ý hoàn thuế giá trị gia tăng tại quầy kiểm tra của cơ quan hải quan có trách nhiệm kịp thời báo cáo lãnh đạo phụ trách hoặc bộ phận giám sát cơ động và bộ phận làm thủ tục kiểm tra hóa đơn kiêm tờ khai hoàn thuế để kiểm tra trực tiếp, ngăn chặn kịp thời hành vi vi phạm.

Sơ đồ kiểm tra hồ sơ hoàn thuế, kiểm tra hàng hóa, giám sát hàng hóa, tính tiền thuế giá trị gia tăng người nước ngoài thực tế được hoàn nêu tại Điều 7 thực hiện theo Phụ lục ban hành kèm theo quy trình này (Sơ đồ 5).

Cơ quan hải quan không thực hiện hoàn thuế giá trị gia tăng đối với hàng hóa do người nước ngoài mua tại Việt Nam nhưng tàu biển chưa xuất cảnh tại cửa khẩu hoàn thuế mà chuyển cảng đến cửa khẩu khác không phải là cửa khẩu hoàn thuế mới xuất cảnh.

Cục Hải quan các tỉnh, thành phố có cửa khẩu hoàn thuế giá trị gia tăng cho người nước ngoài chịu trách nhiệm:

1. Hướng dẫn, chỉ đạo tổ chức thực hiện Thông tư số 72/2014/TT-BTC và quy định tại quy trình này theo đúng quy định;

2. Định kỳ 6 tháng một lần tổ chức kiểm tra việc triển khai thực hiện Thông tư số 72/2014/TT-BTC và quy định tại quy trình này của Chi cục Hải quan cửa khẩu sân bay quốc tế, cảng biển quốc tế áp dụng hoàn thuế giá trị gia tăng cho người nước ngoài;

3. Phản ánh kịp thời và đề xuất việc xử lý các vướng mắc triển khai thực hiện Thông tư số 72/2014/TT-BTC và quy trình này tại đơn vị với Tổng cục Hải quan.

Chi cục Hải quan cửa khẩu áp dụng hoàn thuế giá trị gia tăng cho người nước ngoài có trách nhiệm:

1. Tổ chức thực hiện Thông tư số 72/2014/TT-BTC và quy trình này tại đơn vị theo đúng quy định;

2. Phân công, bố trí, hướng dẫn công chức hải quan thừa hành nhiệm vụ thực hiện đúng Thông tư số 72/2014/TT-BTC và quy trình này;

3. Hướng dẫn hỗ trợ người nước ngoài làm các thủ tục kiểm tra hồ sơ, hàng hóa được đầy đủ, kịp thời, không gây phiền hà sách nhiễu khách nước ngoài;

4. Phản ánh và đề xuất xử lý kịp thời các vướng mắc triển khai thực hiện Thông tư số 72/2014/TT-BTC và quy trình này tại đơn vị với Cục Hải quan nơi quản lý trực tiếp.

Điều 11. Trách nhiệm của công chức hải quan.

Công chức hải quan được phân công nhiệm vụ kiểm tra hóa đơn kiêm tờ khai hoàn thuế, kiểm tra hàng hóa có trách nhiệm:

1. Thực hiện đúng quy định tại Thông tư số 72/2014/TT-BTC và quy trình này;

2. Chấp hành sự phân công, chỉ đạo, kiểm tra của lãnh đạo phụ trách;

3. Chịu trách nhiệm trước pháp luật, trước cấp trên việc thực hiện các công việc được phân công trong quy trình và các quy định có liên quan;

4. Thực hiện đúng và đầy đủ các quy định được làm và không được làm đối với cán bộ, công chức hải quan./.

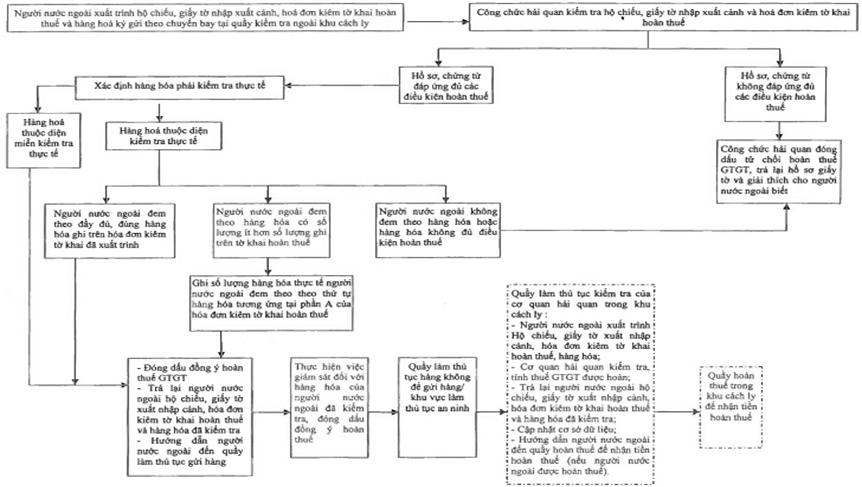

SƠ ĐỒ 1: QUY TRÌNH KIỂM TRA HỒ SƠ HOÀN THUẾ, HÀNG HÓA VÀ GIÁM SÁT HÀNG HÓA CỦA NGƯỜI NƯỚC NGOÀI MANG THEO KHI XUẤT CẢNH TẠI SÂN BAY QUỐC TẾ NỘI BÀI VÀ SÂN BAY QUỐC TẾ TÂN SƠN NHẤT.

(Áp dụng đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa ký gửi)

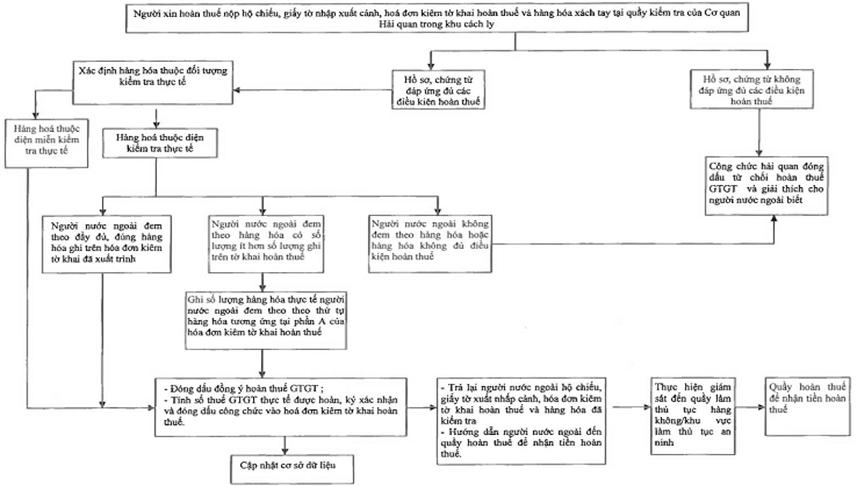

SƠ ĐỒ 2: QUY TRÌNH KIỂM TRA HỒ SƠ HOÀN THUẾ, HÀNG HÓA CỦA NGƯỜI NƯỚC NGOÀI KHI XUẤT CẢNH TẠI SÂN BAY QUỐC TẾ NỘI BÀI VÀ SÂN BAY QUỐC TẾ TÂN SƠN NHẤT

(Áp dụng đối với hóa đơn kiêm tờ khai hoàn thuế chỉ có hàng hóa xách tay)

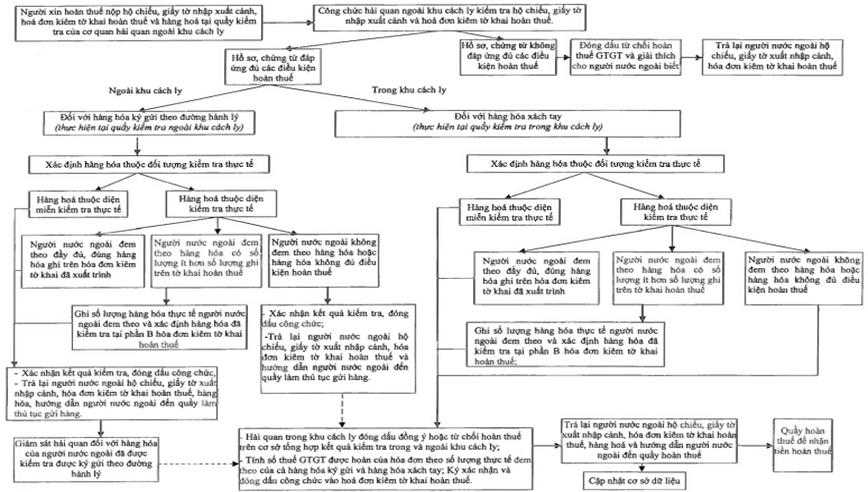

SƠ ĐỒ 3: QUY TRÌNH KIỂM TRA HỒ SƠ HOÀN THUẾ, HÀNG HÓA, GIÁM SÁT HÀNG HÓA CỦA NGƯỜI NƯỚC NGOÀI MANG THEO KHI XUẤT CẢNH TẠI SÂN BAY QUỐC TẾ NỘI BÀI VÀ SÂN BAY QUỐC TẾ TÂN SƠN NHẤT

(Áp dụng đối với hóa đơn kiêm tờ khai hoàn thuế có cả hàng hóa ký gửi và hàng hóa xách tay)

- 1 Quyết định 1214/QĐ-TCHQ năm 2012 về Quy trình thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa người nước ngoài mua tại Việt Nam mang theo khi xuất cảnh tại Sân bay quốc tế Nội Bài và Sân bay quốc tế Tân Sơn Nhất do Tổng cục trưởng Tổng cục Hải quan ban hành

- 2 Quyết định 1638/QĐ-TCHQ năm 2012 sửa đổi sơ đồ 3 kèm theo Quyết định 1214/QĐ-TCHQ do Tổng cục trưởng Tổng cục Hải quan ban hành

- 3 Quyết định 1638/QĐ-TCHQ năm 2012 sửa đổi sơ đồ 3 kèm theo Quyết định 1214/QĐ-TCHQ do Tổng cục trưởng Tổng cục Hải quan ban hành

- 1 Quyết định 3280/QĐ-TCHQ năm 2016 quy trình thủ tục hải quan đối với hành lý của người xuất, nhập cảnh, hàng hóa do người xuất, nhập cảnh mang trong hành lý; giám sát hải quan tại cảng hàng không quốc tế do Tổng cục trưởng Tổng cục Hải quan ban hành

- 2 Quyết định 1966/QĐ-TCHQ năm 2015 về Quy trình thủ tục hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục trưởng Tổng cục Hải quan ban hành

- 3 Công văn 7260/BTC-TCHQ năm 2015 về thủ tục đối với hàng hóa mang theo người khi xuất cảnh do Bộ Tài chính ban hành

- 4 Quyết định 746/QĐ-TCT năm 2015 về việc ban hành quy trình kiểm tra thuế do Tổng cục Thuế ban hành

- 5 Công văn 195/BTC-TCHQ năm 2015 về giám sát hải quan tại khu vực cửa khẩu cảng biển áp dụng đề án mã vạch do Bộ Tài chính ban hành

- 6 Quyết định 3816/QĐ-TCHQ năm 2014 Quy trình tạm thời thủ tục hải quan, giám sát hải quan đối với hành lý của người xuất cảnh, nhập cảnh, quá cảnh tại Cửa khẩu sân bay quốc tế Nội Bài do Tổng cục trưởng Tổng cục Hải quan ban hành

- 7 Quyết định 3662/QĐ-TCHQ năm 2014 về Quy trình thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa xuất, nhập khẩu, quá cảnh; hành lý và phương tiện vận tải xuất, nhập cảnh, quá cảnh qua cặp cửa khẩu Lao Bảo (Việt Nam) - Đen-Sa-Vẳn (Lào) theo mô hình kiểm tra một cửa, một lần dừng do Tổng cục trưởng Tổng cục Hải quan ban hành

- 8 Quyết định 2629/QĐ-TCHQ năm 2014 phê duyệt Đề án áp dụng mã vạch trong quy trình giám sát hải quan do Tổng cục trưởng Tổng cục hải quan ban hành

- 9 Công văn 3689/TCT-KK năm 2014 sử dụng hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế cho khách xuất cảnh do Tổng cục Thuế ban hành

- 10 Luật Hải quan 2014

- 11 Thông tư 72/2014/TT-BTC về hoàn thuế giá trị gia tăng đối với hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài mang theo khi xuất cảnh do Bộ trưởng Bộ Tài chính ban hành

- 12 Nghị định 187/2013/NĐ-CP hướng dẫn Luật Thương mại về hoạt động mua bán hàng hóa quốc tế và hoạt động đại lý mua, bán, gia công và quá cảnh hàng hóa với nước ngoài

- 13 Luật thuế giá trị gia tăng sửa đổi năm 2013

- 14 Luật quản lý thuế sửa đổi 2012

- 15 Quyết định 02/2010/QĐ-TTg quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Hải quan trực thuộc Bộ Tài chính do Thủ tướng Chính phủ ban hành

- 16 Thông tư 05/2009/TT-BTC hướng dẫn về thủ tục hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu theo Nghị quyết 30/2008/NQ-CP do Bộ Tài chính ban hành

- 17 Luật Thuế giá trị gia tăng 2008

- 18 Luật quản lý thuế 2006

- 19 Luật Hải quan sửa đổi 2005

- 20 Thông tư 47/2004/TT-BTC hướng dẫn thủ tục hải quan, chế độ kiểm tra, giám sát hải quan và chính sách thuế đối với hàng hoá buôn bán qua biên giới với các nước có chung biên giới theo QĐ 252/2003/QĐ-TTg do Bộ Tài chính ban hành

- 21 Thông tư 08/2003/TT-BTC hướng dẫn hoàn thuế giá trị gia tăng (GTGT) đối với cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam do Bộ Tài Chính ban hành

- 22 Luật Hải quan 2001

- 23 Thông tư 10/1998/TT-TCHQ hướng dẫn thủ tục hải quan đối với hoạt động cửa hàng kinh doanh hàng miễn thuế theo Quy chế ban hành tại quyết định 205/1998/TT-TCHQ do Tổng cục Hải quan ban hành

- 1 Quyết định 3280/QĐ-TCHQ năm 2016 quy trình thủ tục hải quan đối với hành lý của người xuất, nhập cảnh, hàng hóa do người xuất, nhập cảnh mang trong hành lý; giám sát hải quan tại cảng hàng không quốc tế do Tổng cục trưởng Tổng cục Hải quan ban hành

- 2 Quyết định 1966/QĐ-TCHQ năm 2015 về Quy trình thủ tục hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục trưởng Tổng cục Hải quan ban hành

- 3 Công văn 7260/BTC-TCHQ năm 2015 về thủ tục đối với hàng hóa mang theo người khi xuất cảnh do Bộ Tài chính ban hành

- 4 Quyết định 746/QĐ-TCT năm 2015 về việc ban hành quy trình kiểm tra thuế do Tổng cục Thuế ban hành

- 5 Công văn 195/BTC-TCHQ năm 2015 về giám sát hải quan tại khu vực cửa khẩu cảng biển áp dụng đề án mã vạch do Bộ Tài chính ban hành

- 6 Quyết định 3816/QĐ-TCHQ năm 2014 Quy trình tạm thời thủ tục hải quan, giám sát hải quan đối với hành lý của người xuất cảnh, nhập cảnh, quá cảnh tại Cửa khẩu sân bay quốc tế Nội Bài do Tổng cục trưởng Tổng cục Hải quan ban hành

- 7 Quyết định 3662/QĐ-TCHQ năm 2014 về Quy trình thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa xuất, nhập khẩu, quá cảnh; hành lý và phương tiện vận tải xuất, nhập cảnh, quá cảnh qua cặp cửa khẩu Lao Bảo (Việt Nam) - Đen-Sa-Vẳn (Lào) theo mô hình kiểm tra một cửa, một lần dừng do Tổng cục trưởng Tổng cục Hải quan ban hành

- 8 Quyết định 2629/QĐ-TCHQ năm 2014 phê duyệt Đề án áp dụng mã vạch trong quy trình giám sát hải quan do Tổng cục trưởng Tổng cục hải quan ban hành

- 9 Thông tư 05/2009/TT-BTC hướng dẫn về thủ tục hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hoá xuất khẩu, nhập khẩu theo Nghị quyết 30/2008/NQ-CP do Bộ Tài chính ban hành

- 10 Thông tư 47/2004/TT-BTC hướng dẫn thủ tục hải quan, chế độ kiểm tra, giám sát hải quan và chính sách thuế đối với hàng hoá buôn bán qua biên giới với các nước có chung biên giới theo QĐ 252/2003/QĐ-TTg do Bộ Tài chính ban hành

- 11 Thông tư 10/1998/TT-TCHQ hướng dẫn thủ tục hải quan đối với hoạt động cửa hàng kinh doanh hàng miễn thuế theo Quy chế ban hành tại quyết định 205/1998/TT-TCHQ do Tổng cục Hải quan ban hành