- 1 Quyết định 124/2004/QĐ-TTg ban hành bảng danh mục và mã số các đơn vị hành chính Việt Nam do Thủ tướng Chính phủ ban hành

- 2 Quyết định 12/2008/QĐ-BKHCN về một số bảng phân loại thống kê khoa học và công nghệ do Bộ trưởng Bộ Khoa học và Công nghệ ban hành

- 3 Nghị định 95/2014/NĐ-CP quy định về đầu tư và cơ chế tài chính hoạt động khoa học và công nghệ

- 4 Thông tư 109/2016/TT-BTC quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện cuộc điều tra thống kê, Tổng điều tra thống kê quốc gia do Bộ trưởng Bộ Tài chính ban hành

- 5 Quyết định 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam do Thủ tướng Chính phủ ban hành

- 6 Quyết định 43/2018/QĐ-TTg về Hệ thống ngành sản phẩm Việt Nam do Thủ tướng Chính phủ ban hành

- 7 Luật Doanh nghiệp 2020

- 8 Nghị định 80/2021/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa

- 9 Thông tư 37/2022/TT-BTC sửa đổi Khoản 9 Điều 3 và Mẫu số 01 kèm theo Thông tư 109/2016/TT-BTC quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện các cuộc điều tra thống kê, Tổng điều tra thống kê quốc gia do Bộ trưởng Bộ Tài chính ban hành

- 1 Quyết định 124/2004/QĐ-TTg ban hành bảng danh mục và mã số các đơn vị hành chính Việt Nam do Thủ tướng Chính phủ ban hành

- 2 Quyết định 12/2008/QĐ-BKHCN về một số bảng phân loại thống kê khoa học và công nghệ do Bộ trưởng Bộ Khoa học và Công nghệ ban hành

- 3 Nghị định 95/2014/NĐ-CP quy định về đầu tư và cơ chế tài chính hoạt động khoa học và công nghệ

- 4 Thông tư 109/2016/TT-BTC quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện cuộc điều tra thống kê, Tổng điều tra thống kê quốc gia do Bộ trưởng Bộ Tài chính ban hành

- 5 Quyết định 27/2018/QĐ-TTg về Hệ thống ngành kinh tế Việt Nam do Thủ tướng Chính phủ ban hành

- 6 Quyết định 43/2018/QĐ-TTg về Hệ thống ngành sản phẩm Việt Nam do Thủ tướng Chính phủ ban hành

- 7 Luật Doanh nghiệp 2020

- 8 Nghị định 80/2021/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa

- 9 Thông tư 37/2022/TT-BTC sửa đổi Khoản 9 Điều 3 và Mẫu số 01 kèm theo Thông tư 109/2016/TT-BTC quy định lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện các cuộc điều tra thống kê, Tổng điều tra thống kê quốc gia do Bộ trưởng Bộ Tài chính ban hành

| BỘ KHOA HỌC VÀ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 966/QĐ-BKHCN | Hà Nội, ngày 23 tháng 05 năm 2025 |

QUYẾT ĐỊNH

VỀ VIỆC ĐIỀU TRA ĐỔI MỚI SÁNG TẠO TRONG DOANH NGHIỆP NĂM 2025

BỘ TRƯỞNG BỘ KHOA HỌC VÀ CÔNG NGHỆ

Căn cứ Luật thống kê ngày 23 tháng 11 năm 2015;

Căn cứ Luật sửa đổi, bổ sung một số điều và Phụ lục Danh mục chỉ tiêu thống kê quốc gia của Luật Thống kê ngày 12 tháng 11 năm 2021;

Căn cứ Nghị định số 94/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thống kê;

Căn cứ Nghị định 55/2025/NĐ-CP ngày 02 tháng 3 năm 2025 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Khoa học và Công nghệ;

Căn cứ Nghị định số 85/2017/NĐ-CP ngày 19 tháng 7 năm 2017 của Chính phủ quy định cơ cấu, nhiệm vụ, quyền hạn của hệ thống tổ chức thống kê tập trung và thống kê Bộ, cơ quan ngang Bộ;

Căn cứ Quyết định số 293/2020/QĐ-TTg ngày 24 tháng 02 năm 2020 của Thủ tướng Chính phủ ban hành Bộ chỉ tiêu tổng hợp báo cáo định kỳ và báo cáo thống kê về kinh tế - xã hội phục vụ sự chỉ đạo, điều hành của Chính phủ, Thủ tướng Chính phủ;

Căn cứ Thông tư số 03/2018/TT-BKHCN ngày 15/5/2018 của Bộ trưởng Bộ Khoa học và Công nghệ ban hành hệ thống chỉ tiêu thống kê ngành khoa học và công nghệ và phân công thu thập, tổng hợp các chỉ tiêu thống kê quốc gia về khoa học và công nghệ”;

Căn cứ Thông tư số 04/2018/TT-BKHCN ngày 15 tháng 5 năm 2018 của Bộ trưởng Bộ Khoa học và Công nghệ về việc quy định các cuộc điều tra thống kê khoa học và công nghệ ngoài Chương trình điều tra thống kê quốc gia.

Theo đề nghị của Cục trưởng Cục Thông tin, Thống kê,

QUYẾT ĐỊNH:

Điều 1. Tiến hành Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 theo Phương án được ban hành kèm theo Quyết định này.

Điều 2. Giao Cục Thông tin, Thống kê chủ trì, phối hợp với các đơn vị có liên quan tổ chức thực hiện Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 theo đúng kế hoạch, nội dung và phương án được phê duyệt. Kinh phí thực hiện Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 được lấy từ kinh phí thực hiện nhiệm vụ thống kê khoa học và công nghệ năm 2025 đã được Bộ Khoa học và Công nghệ giao cho Cục Thông tin, Thống kê.

Điều 3. Quyết định có hiệu lực thi hành kể từ ngày ký.

Cục trưởng Cục Thông tin, Thống kê, Thủ trưởng các đơn vị trực thuộc Bộ và Thủ trưởng các cơ quan có liên quan chịu trách nhiệm thi hành Quyết định này./.

|

| KT. BỘ TRƯỞNG |

PHƯƠNG ÁN

ĐIỀU TRA ĐỔI MỚI SÁNG TẠO TRONG DOANH NGHIỆP NĂM 2025

(Kèm theo Quyết định số: 966/QĐ-BKHCN ngày 23 tháng năm 2025 của Bộ trưởng Bộ Khoa học và Công nghệ về việc Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025)

1. MỤC ĐÍCH, YÊU CẦU ĐIỀU TRA

1.1. Mục đích điều tra

Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 (theo phương pháp luận của OECD - Oslo Manual 2018) thu thập thông tin thống kê phục vụ tổng hợp, biên soạn chỉ tiêu thống kê trong Hệ thống chỉ tiêu thống kê ngành khoa học và công nghệ phục vụ sự chỉ đạo điều hành của Chính phủ, Thủ tướng Chính phủ; đánh giá, xây dựng chiến lược, chính sách, kế hoạch khoa học, công nghệ và đổi mới sáng tạo; so sánh quốc tế các chỉ tiêu thống kê về đổi mới sáng tạo và cập nhật cơ sở dữ liệu về đổi mới sáng tạo của Việt Nam.

1.2. Yêu cầu điều tra

Cuộc điều tra thực hiện theo đúng quy định của Phương án điều tra, bảo đảm thông tin đầy đủ, trung thực, chính xác kịp thời, không trùng lặp hoặc bỏ sót thông tin; các thông tin thu thập được bảo mật theo quy định của Luật Thống kê.

2. PHẠM VI, ĐỐI TƯỢNG, ĐƠN VỊ ĐIỀU TRA

2.1. Phạm vi điều tra

Cuộc điều tra thu thập thông tin của 2.000 doanh nghiệp quy mô nhỏ trở lên trên phạm vi toàn quốc, hoạt động trong các ngành: công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm (trong Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 27/2018/QĐ-TTg ngày 06/7/2018 của Thủ tướng Chính phủ).

Doanh nghiệp quy mô nhỏ và vừa theo quy định của Nghị định số 80/2021/NĐ-CP ngày 26/8/2021 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa như sau:

“Doanh nghiệp nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người …

Doanh nghiệp vừa trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 200 người …”

Doanh nghiệp lớn trong lĩnh vực vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm từ 201 người trở lên và tổng doanh thu của năm trên 200 tỷ đồng hoặc tổng nguồn vốn của năm trên 100 tỷ đồng.

2.2. Đối tượng và đơn vị điều tra

Đối tượng điều tra, đơn vị điều tra là các doanh nghiệp hạch toán độc lập được thành lập và hoạt động theo Luật Doanh nghiệp, có hoạt động sản xuất kinh doanh trước ngày 31/12/2024 trong các ngành: công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm.

3. LOẠI ĐIỀU TRA

Là cuộc điều tra chọn mẫu các doanh nghiệp thuộc các ngành: công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm có quy mô nhỏ trở lên trên phạm vi cả nước (không điều tra các doanh nghiệp siêu nhỏ - sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người).

Bước 1: Lập danh sách đơn vị điều tra

Danh sách các đơn vị điều tra được lập từ cuộc Điều tra đổi mới sáng tạo trong doanh nghiệp năm 2019, 2022, 2023, 2024; Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp và các nguồn hợp pháp khác.

Bước 2: Chọn đơn vị điều tra

Mẫu điều tra được chọn theo phương pháp ngẫu nhiên hệ thống theo quy mô lao động, đại diện cho toàn quốc và ngành kinh tế cấp 2 thuộc các ngành: công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm.

Dàn chọn mẫu là danh sách các doanh nghiệp thực tế đang hoạt động có đến thời điểm 31/12/2024 thuộc các loại hình doanh nghiệp hoạt động trong các ngành: công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm.

Tổng số doanh nghiệp chọn mẫu là 2.000 doanh nghiệp.

Bước 3: Phân bổ mẫu và tiến hành chọn mẫu:

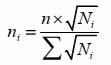

(i) Phân bổ mẫu:

Căn cứ tổng số doanh nghiệp lớn, vừa và nhỏ luôn có (gọi là N) và số doanh nghiệp của từng ngành cấp 2 thứ i (gọi là Ni), tiến hành phân bổ mẫu (gọi là n) cho từng ngành thứ i theo cách phân bổ mẫu tỷ lệ với căn bậc hai quy mô

tổng thể qua công thức:

![]()

(ii) Tiến hành chọn mẫu:

- Mỗi ngành cấp 2 lập một danh sách các doanh nghiệp theo thứ tự độ dốc giảm dần về lao động.

- Chia số doanh nghiệp mỗi ngành Ni cho ni tổ (ni mẫu) sẽ được Ki đơn vị trong một tổ

- Chọn mẫu ngẫu nhiên một doanh nghiệp ở tổ thứ nhất, được doanh nghiệp thứ j, sau đó tiếp tục chọn ở tổ thứ 2, thứ 3, … để được các doanh nghiệp thứ j+k, j + 2k… và cứ như vậy chọn sẽ chọn được đến doanh nghiệp ở tổ cuối cùng và sẽ được ni doanh nghiệp cần chọn. Khi chọn mẫu gặp vào đơn vị bị mất thì tiến hành chọn đơn vị thay thế theo nguyên tắc chọn doanh nghiệp liền kề doanh nghiệp bị mất (cùng ngành cấp 2) và có quy mô lao động tương đương.

- Sau khi chọn xong, mỗi ngành lập một danh sách mới (danh sách các doanh nghiệp được chọn vào mẫu) có số lao động, địa chỉ liên lạc và số điện thoại kèm theo để phục vụ cho yêu cầu điều tra.

4. THỜI ĐIỂM, THỜI GIAN VÀ PHƯƠNG PHÁP ĐIỀU TRA

4.1. Thời điểm, thời kỳ điều tra

a) Thời điểm bắt đầu điều tra là ngày 01/7/2025.

b) Thời kỳ điều tra: những chỉ tiêu thu thập theo thời kỳ được lấy thông tin trong vòng 1 năm, từ ngày 01/01/2024 đến hết ngày 31/12/2024. Những chỉ tiêu thu thập theo thời điểm được lấy thông tin theo số thực tế có tại ngày 31/12/2024.

4.2. Thời gian điều tra

Thời gian thu thập thông tin là 62 ngày kể từ ngày 01/7/2025.

4.3. Phương pháp điều tra

Thực hiện điều tra theo 02 phương pháp:

- Phương pháp trực tiếp: điều tra viên trực tiếp đến các đơn vị điều tra gặp cán bộ được phân công của các các đơn vị giới thiệu mục đích, ý nghĩa, nội dung và cùng với cán bộ của đơn vị thu thập, tính toán số liệu để ghi vào phiếu điều tra. Phương pháp này được áp dụng với đa số đơn vị điều tra.

- Phương pháp gián tiếp: tổ chức hội nghị tập huấn giới thiệu mục đích, ý nghĩa, nội dung cách ghi phiếu và yêu cầu đơn vị điều tra gửi phiếu điều tra về cơ quan điều tra theo đúng nội dung và thời gian quy định của Phương án điều tra. Phương pháp này áp dụng khi điều tra viên khó tiếp cận với đơn vị điều tra.

Điều tra viên được tuyển chọn là người có kinh nghiệm trong lĩnh vực điều tra thống kê.

5. NỘI DUNG, PHIẾU ĐIỀU TRA

5.1. Nội dung điều tra

Nội dung điều tra tập trung phục vụ các chỉ tiêu được quy định tại Thông tư số 03/2018/TT-BKHCN ngày 15/5/2018 của Bộ trưởng Bộ Khoa học và Công nghệ ban hành Hệ thống chỉ tiêu thống kê ngành khoa học và công nghệ và phân công thu thập, tổng hợp các chỉ tiêu thống kê quốc gia về khoa học và công nghệ:

- Chỉ tiêu 0601: tỷ lệ doanh nghiệp thực hiện đổi mới sáng tạo;

- Chỉ tiêu 0602: chi cho đổi mới sáng tạo trong doanh nghiệp;

- Chỉ tiêu 0604: số doanh nghiệp có Quỹ phát triển khoa học và công nghệ;

- Chỉ tiêu 0605: số doanh nghiệp có bộ phận nghiên cứu khoa học và phát triển công nghệ.

a. Nhóm thông tin nhận dạng đơn vị điều tra

- Tên doanh nghiệp;

- Mã số thuế của doanh nghiệp;

- Năm thành lập;

- Địa chỉ doanh nghiệp;

- Cơ cấu vốn điều lệ của doanh nghiệp;

- Ngành hoạt động sản xuất kinh doanh chính;

- Những thông tin khác.

b. Nhóm thông tin về nguồn nhân lực (lao động) của doanh nghiệp

- Số lao động;

- Lao động phân theo trình độ học vấn.

c. Nhóm thông tin về hoạt động khoa học và công nghệ

- Quỹ phát triển khoa học và công nghệ;

- Bộ phận nghiên cứu và phát triển.

d. Nhóm thông tin về đổi mới sáng tạo trong doanh nghiệp

- Hoạt động đổi mới sáng tạo của doanh nghiệp;

- Các hoạt động hỗ trợ đổi mới sáng tạo của doanh nghiệp;

- Các yếu tố tác động đến hoạt động đổi mới sáng tạo của doanh nghiệp;

- Ứng dụng công nghệ tiên tiến, thân thiện môi trường trong hoạt động ĐMST.

5.2. Phiếu điều tra

Cuộc điều tra sử dụng 01 loại phiếu điều tra “Phiếu ĐTĐMST-DN: Phiếu thu thập thông tin về đổi mới sáng tạo trong doanh nghiệp năm 2025”.

6. PHÂN LOẠI THỐNG KÊ SỬ DỤNG TRONG ĐIỀU TRA

Cuộc Điều tra Đổi mới sáng tạo trong doanh nghiệp ở Việt Nam sử dụng các bảng danh mục sau:

a) Phân ngành kinh tế theo Bảng Hệ thống ngành kinh tế Việt Nam 2018 ban hành theo Quyết định số 27/2018/QĐ-TTg ngày 06/7/2018 của Thủ tướng Chính phủ;

b) Phân loại sản phẩm công nghiệp theo Danh mục sản phẩm công nghiệp được phát triển trên cơ sở Hệ thống ngành sản phẩm Việt Nam ban hành theo Quyết định số 43/2018/QĐ-TTg ngày 01/11/2018 của Thủ tướng Chính phủ;

c) Bảng phân loại Lĩnh vực nghiên cứu khoa học và công nghệ ban hành kèm theo Quyết định số 12/2008/QĐ-BKHCN ngày 04/9/2008 của Bộ trưởng Bộ Khoa học và Công nghệ;

d) Danh mục các đơn vị hành chính Việt Nam ban hành theo Quyết định số 124/2004/QĐ-TTg ngày 08/7/2004 của Thủ tướng Chính phủ và được cập nhật đến thời điểm điều tra”.

7. QUY TRÌNH XỬ LÝ VÀ BIỂU ĐẦU RA CỦA ĐIỀU TRA

7.1. Quy trình xử lý

- Mã số của các đơn vị được ghi thủ công theo khu vực thực hiện hoạt động đổi mới sáng tạo;

- Cuộc điều tra được xử lý tổng hợp tập trung bằng máy tính trên phần mềm do Cục Thông tin, Thống kê phát triển;

- Cục Thông tin, Thống kê tổ chức, chỉ đạo, triển khai điều tra và xử lý toàn bộ số liệu điều tra đổi mới sáng tạo trong doanh nghiệp năm 2025. Kết quả điều tra chọn mẫu sẽ được tính toán, suy rộng thành các đặc điểm của toàn bộ tổng thể. Dữ liệu sẽ được tổng hợp tự động theo các biểu đầu ra bằng phần mềm.

7.2. Biểu đầu ra

Các biểu tổng hợp kết quả điều tra được thể hiện trong phần Phụ lục.

8. KẾ HOẠCH TIẾN HÀNH ĐIỀU TRA

Điều tra ĐMST năm 2025 được thực hiện theo kế hoạch thời gian như sau:

| TT | Nội dung công việc | Thời gian thực hiện |

| 1 | Xây dựng phương án, mẫu phiếu điều tra | Tháng 2-3/2025 |

| 2 | Gửi hồ sơ đến Cục Thống kê - Bộ Tài chính thẩm định | Tháng 3-4/2025 |

| 3 | Hoàn thiện phương án và trình Lãnh đạo Bộ ký Quyết định phê duyệt Phương án điều tra | Tháng 4-5/2025 |

| 4 | Lập danh sách đơn vị điều tra | Tháng 5/2025 |

| 5 | Điều tra, thu thập thông tin | Tháng 7-8/2025 |

| 6 | Nhập liệu; xử lý, tổng hợp, biên soạn kết quả điều tra; viết báo cáo tổng hợp, phân tích kết quả điều tra. | Tháng 9-12/2025 |

9. TỔ CHỨC ĐIỀU TRA

9.1. Triển khai thu thập số liệu

Cục Thông tin, Thống kê chủ trì và phối hợp với các đơn vị liên quan tổ chức thực hiện thực hiện Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 theo đúng kế hoạch, nội dung và phương án quy định.

Thời gian thu thập số liệu được bắt đầu từ ngày 01/7/2025.

Cần thông báo trước cho các đơn vị được điều tra và các đối tượng điều tra viên cần gặp về ngày, giờ điều tra viên đến điều tra.

Trong quá trình thu thập thông tin, nếu chưa rõ, điều tra viên cần gợi ý để đơn vị kiểm tra và cung cấp hoặc giải thích để hoàn thiện phiếu điều tra. Điều tra viên chỉ ghi vào phiếu những thông tin trung thực và đã được kiểm tra. Điều tra viên tuyệt đối không được tự ý ghi chép vào phiếu những thông tin giả tạo, sai sự thật dưới mọi hình thức.

9.2. Công tác giám sát, kiểm tra

Nhằm bảo đảm chất lượng của Cuộc điều tra, Cục Thông tin, Thống kê có trách nhiệm xây dựng kế hoạch và tổ chức thực hiện việc giám sát, kiểm tra thường xuyên hoặc đột xuất trong suốt thời gian điều tra.

Nội dung giám sát, kiểm tra gồm: giám sát, kiểm tra số lượng và chất lượng phiếu, cách hỏi và ghi phiếu của từng điều tra viên, tính logic giữa các cột, dòng, các chỉ tiêu, quan hệ giữa các biểu, kiểm tra số học, đơn vị tính, đánh mã, các thủ tục hành chính, kiểm tra thực địa tại địa bàn...

Hình thức giám sát, kiểm tra, thanh tra: kiểm tra thường xuyên và kiểm tra đột xuất, kiểm tra trọng điểm, tổng kiểm tra trước khi nghiệm thu. Cục Thông tin, Thống kê kiểm tra điển hình việc tổ chức và thực hiện điều tra tại một số địa phương để phát hiện và giải quyết tại chỗ, kịp thời các vấn đề phát sinh trong quá trình điều tra.

Nhằm bảo đảm chất lượng của thông tin thu thập tại địa bàn trước khi nghiệm thu, bàn giao, điều tra viên phải đặc biệt lưu ý đến trách nhiệm kiểm tra tất cả các phiếu điều tra cả về nội dung, phương pháp tính, tính logic, kiểm tra số học, các quy định hành chính bắt buộc (chữ ký, dấu).

Cục Thông tin, Thống kê thực hiện phúc tra theo đúng quy trình phúc tra nhằm phát hiện những sai sót trong quá trình thu thập thông tin, đánh giá chất lượng điều tra và công bố độ tin cậy số liệu cho người sử dụng thông tin.

9.3.Tổ chức nghiệm thu phiếu

Cục Thông tin, Thống kê trực tiếp nghiệm thu phiếu điều tra và dữ liệu nhập từ phiếu điều tra, dữ liệu các bảng tổng hợp. Thời gian nghiệm thu từ ngày 15 đến 30/9/2025.

Nội dung nghiệm thu bao gồm: số lượng phiếu đã điều tra theo từng loại phiếu, chất lượng số liệu và chất lượng phiếu; dữ liệu nhập vào máy tính theo số phiếu đã được xử lý; dữ liệu về các bảng tổng hợp. Các thành phần tham gia nghiệm thu ký vào biên bản nghiệm thu và chịu trách nhiệm về kết quả đã nghiệm thu.

9.4. Xử lý tổng hợp và công bố kết quả điều tra

Cục Thông tin, Thống kê tổ chức, chỉ đạo và triển khai công tác xử lý toàn bộ số liệu Điều tra Đổi mới sáng tạo trong doanh nghiệp. Dữ liệu sẽ được xử lý và tổng hợp theo các biểu đầu ra bằng phần mềm.

Mọi thông tin về kết quả Điều tra do Bộ Khoa học và Công nghệ công bố theo quy định của pháp luật.

Kết quả chính thức công bố vào tháng 12/2025.

10. KINH PHÍ VÀ CÁC ĐIỀU KIỆN VẬT CHẤT CHO ĐIỀU TRA

Kinh phí triển khai Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 từ nguồn ngân sách Nhà nước của Bộ Khoa học và Công nghệ giao cho Cục Thông tin, Thống kê.

Chế độ chi triển khai Điều tra Đổi mới sáng tạo trong doanh nghiệp năm 2025 được thực hiện theo Thông tư số 37/2022/TT-BTC ngày 22/6/2022 của Bộ Tài chính về sửa đổi, bổ sung khoản 9 Điều 3 và Mẫu số 01 kèm theo Thông tư số 109/2016/TT-BTC ngày 30/6/2016 của Bộ Tài chính quy định về lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện các cuộc Điều tra thống kê, Tổng điều tra thống kê quốc gia.

Cục trưởng Cục Thông tin, Thống kê và Thủ trưởng các đơn vị liên quan chịu trách nhiệm quản lý và sử dụng nguồn kinh phí được cấp theo chế độ tài chính hiện hành, bảo đảm điều kiện để thực hiện tốt cuộc điều tra./.

| BỘ KHOA HỌC VÀ CÔNG NGHỆ CỤC THÔNG TIN, THỐNG KÊ | Mã phiếu: (Mã tỉnh - Cỡ doanh nghiệp (L/V/N) - Mã ngành cấp 2- Số thứ tự phiếu của tỉnh) |

PHIẾU THU THẬP THÔNG TIN VỀ ĐỔI MỚI SÁNG TẠO TRONG DOANH NGHIỆP NĂM 2025

(Áp dụng chung cho các DN nhà nước, DN ngoài nhà nước, DN có vốn đầu tư nước ngoài hoạt động trong ngành công nghiệp chế biến, chế tạo; ngành thông tin và truyền thông; ngành tài chính, ngân hàng và bảo hiểm được chọn mẫu điều tra - sau đây gọi chung là doanh nghiệp)

| Thực hiện theo Quyết định số: ……/QĐ-BKHCN ngày…………………của Bộ trưởng Bộ Khoa học và Công nghệ về Điều tra đổi mới sáng tạo trong doanh nghiệp năm 2025. |

| Nghĩa vụ cung cấp thông tin được quy định theo Luật Thống kê. Thông tin cung cấp theo phiếu điều tra này chỉ nhằm phục vụ công tác thống kê và được bảo mật theo Luật định. |

Mục I: Thông tin chung về doanh nghiệp

| 1 Tên doanh nghiệp: ........................................................................ | 3 Năm thành lập: .................................... |

…………………………………………………………………………………………

(Viết chữ in hoa, có dấu, không viết tắt)

2 Mã số thuế của doanh nghiệp (Viết đủ 10 chữ số): ![]()

| 4 Địa chỉ doanh nghiệp: Tỉnh/TP trực thuộc Trung ương: ………………………………………… | Điều tra viên ghi

|

5 Loại hình sở hữu

| Vốn Nhà nước: ……% | Vốn tư nhân trong nước: …… % | Vốn nước ngoài: …… % |

6 Ngành hoạt động sản xuất kinh doanh chính năm 2024

(01 ngành tạo ra doanh thu lớn nhất/ sử dụng nhiều lao động nhất)

Ngành: ……………………………………………………………iều tra viên ghi ![]()

7 Lao động năm 2024:

Tại thời điểm 31/12/2024: ……………….người, trong đó số người có trình độ từ CĐ, ĐH trở lên: ……….. người

8 Tổng doanh thu năm 2024: ....................................................................................triệu đồng.

9 Doanh nghiệp có quỹ phát triển khoa học và công nghệ không?

(Tích “![]() ” vào ô phù hợp) ○ Có ○ Không

” vào ô phù hợp) ○ Có ○ Không

10 Doanh nghiệp có bộ phận nghiên cứu khoa học và phát triển công nghệ không?

(Tích “![]() ” vào ô phù hợp) ○ Có ○ Không

” vào ô phù hợp) ○ Có ○ Không

11 Doanh nghiệp đã thực hiện chuyển đổi số ở mức độ nào? (Tích “![]() ” vào ô phù hợp)

” vào ô phù hợp)

○ Chưa chuyển đổi, chuyển sang câu hỏi 13 ○ Khởi động ○ Bắt đầu ○ Hình thành ○ Nâng cao ○ Dẫn dắt

12 Doanh nghiệp đã ứng dụng những công nghệ nào trong chuyển đổi số? (Tích “![]() ” vào các ô phù hợp)

” vào các ô phù hợp)

○ Trí tuệ nhân tạo ○ Internet vạn vật ○ Chuỗi khối ○ Tự động hóa ○ Điện toán đám mây ○ Khác

Mục II: Hoạt động đổi mới sáng tạo của doanh nghiệp

13 Trong năm 2024, doanh nghiệp có thực hiện hoạt động đổi mới sáng tạo không?

(Tích “![]() ” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 14 ○ Không, chuyển sang câu hỏi 24

” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 14 ○ Không, chuyển sang câu hỏi 24

14 Tổng chi cho ĐMST của doanh nghiệp năm 2024: ......................................................triệu đồng.

15 Doanh nghiệp có đưa ra thị trường các sản phẩm mới và/hoặc sản phẩm được cải tiến không?

(Tích “![]() ” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 16 ○ Không, chuyển tới câu hỏi 19

” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 16 ○ Không, chuyển tới câu hỏi 19

16 Sản phẩm mới và/hoặc sản phẩm được cải tiến được thực hiện theo phương thức nào sau đây? (Tích “![]() ” vào một hoặc nhiều ô phù hợp)

” vào một hoặc nhiều ô phù hợp)

○ Doanh nghiệp tự thực hiện

○ Doanh nghiệp hợp tác với tổ chức khác để thực hiện

○ Thuê tổ chức khác thực hiện

17 Mức độ “mới” của các sản phẩm mới và sản phẩm được cải tiến

(Tích “![]() ” vào một hoặc nhiều ô phù hợp)

” vào một hoặc nhiều ô phù hợp)

○ Mới với thị trường

○ Mới chỉ với doanh nghiệp

18 Tỷ trọng lợi nhuận tăng thêm của sản phẩm mới và sản phẩm được cải tiến trên tổng doanh thu của doanh nghiệp năm 2024:…………%

19 Trong năm 2024, doanh nghiệp có đưa vào áp dụng đổi mới hoặc cải tiến quy trình sản xuất kinh doanh không?

(Tích “![]() ” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 20 ○ Không, chuyển tới câu hỏi 22

” vào ô phù hợp) ○ Có, tiếp tục câu hỏi 20 ○ Không, chuyển tới câu hỏi 22

20 Doanh nghiệp đã thực hiện đổi mới hoặc cải tiến quy trình sản xuất kinh doanh theo phương thức nào sau đây? (Tích “✓” vào một hoặc nhiều ô phù hợp)

○ Doanh nghiệp tự thực hiện

○ Doanh nghiệp hợp tác với tổ chức khác để thực hiện

○ Thuê tổ chức khác thực hiện

21 Trong năm 2024, doanh nghiệp đã áp dụng những hình thức chủ yếu nào dưới đây để đổi mới hoặc cải tiến quy trình sản xuất kinh doanh sản xuất kinh doanh? (Tích "![]() ” vào một hoặc nhiều hình thức thực hiện tương ứng với mỗi quy trình sản xuất kinh doanh mới/được cải tiến)

” vào một hoặc nhiều hình thức thực hiện tương ứng với mỗi quy trình sản xuất kinh doanh mới/được cải tiến)

| Quy trình sản xuất kinh doanh mới/được cải tiến | Chia theo hình thức thực hiện | ||

| Doanh nghiệp tự thực hiện | Doanh nghiệp hợp tác với tổ chức khác để thực hiện | Thuê tổ chức khác thực hiện | |

| 1. Sản xuất, chế biến sản phẩm | ○ | ○ | ○ |

| 2. Logistic, vận chuyển nguyên vật liệu/sản phẩm | ○ | ○ | ○ |

| 3. Tiếp thị và bán hàng | ○ | ○ | ○ |

| 4. Thông tin và truyền thông | ○ | ○ | ○ |

| 5. Quản lý và hành chính | ○ | ○ | ○ |

| 6. Phát triển sản phẩm | ○ | ○ | ○ |

| 7. Khác (Ghi rõ:……………………………) | ○ | ○ | ○ |

22 Trong năm 2024, doanh nghiệp đã chi cho các hoạt động ĐMST nào sau đây? (Tích “![]() ” vào ô phù hợp ứng với mỗi hoạt động ĐMST)

” vào ô phù hợp ứng với mỗi hoạt động ĐMST)

| Các hoạt động ĐMST | Chi cho ĐMST | |

| Có | Không | |

| 1. Hoạt động nghiên cứu và phát triển để đổi mới công nghệ, phát triển sản phẩm |

|

|

| a. Thực hiện trong nội bộ DN | ○ | ○ |

| b. Mua lại kết quả NC&PT từ bên ngoài | ○ | ○ |

| 2. Mua sắm công nghệ, máy móc, thiết bị và phần mềm để sản xuất SP mới hoặc cải tiến SP cũ | ○ | ○ |

| 3. Mua tri thức/thương hiệu từ bên ngoài (mua quyền phát hành, bản quyền, bằng sáng chế, nhãn hiệu hàng hóa, giấy phép nhượng quyền,…) để phát triển sản phẩm | ○ | ○ |

| 4. Hoạt động tiếp thị, nghiên cứu thị trường, giới thiệu sản phẩm mới/sản phẩm được cải tiến | ○ | ○ |

| 5. Đào tạo, bồi dưỡng, nâng cao năng lực, kỹ năng về ĐMST cho nhân viên | ○ | ○ |

| 6. Hoạt động quản lý ĐMST và các hoạt động liên quan khác | ○ | ○ |

23 Hoạt động ĐMST đem lại hiệu quả nào sau đây? (Tích “![]() ” vào một hoặc nhiều ô phù hợp)

” vào một hoặc nhiều ô phù hợp)

| Hiệu quả | Có hiệu quả |

| 1. Tăng năng suất | ○ |

| 2. Tăng doanh thu | ○ |

| 3. Cải thiện trải nghiệm của khách hàng | ○ |

| 4. Mở rộng thị trường/Tăng thị phân | ○ |

| 5. Nâng caoc hất lượng sản phẩm, dịch vụ | ○ |

| 6. Giảm chi phí vận hành | ○ |

| 7. Khác | ○ |

Mục III: Các yếu tố tác động đến hoạt động đổi mới sáng tạo của doanh nghiệp

24 Trong năm 2024, các yếu tố nào sau đây tác động đến hoạt động ĐMST của doanh nghiệp và cho biết mức độ tác động? (Tích “![]() ” vào một đáp án trả lời phù hợp ứng với mỗi yếu tố tác động)

” vào một đáp án trả lời phù hợp ứng với mỗi yếu tố tác động)

| Yếu tố tác động | Tác động | Mức độ tác động | |||

| Tích cực | Tiêu cực | Cao | Trung bình | Thấp | |

| 1. Quyết tâm của lãnh đạo doanh nghiệp | ○ | ○ | ○ | ○ | ○ |

| 2. Nhân lực có kỹ năng | ○ | ○ | ○ | ○ | ○ |

| 3. Năng lực tài chính của doanh nghiệp | ○ | ○ | ○ | ○ | ○ |

| 4. Môi trường làm việc và văn hóa của doanh nghiệp | ○ | ○ | ○ | ○ | ○ |

| 5. Khả năng tiếp cận các nguồn lực từ bên ngoài của doanh nghiệp | ○ | ○ | ○ | ○ | ○ |

| 6. Môi trường kinh doanh, thể chế | ○ | ○ | ○ | ○ | ○ |

| 7. Thông tin công nghệ và thị trường | ○ | ○ | ○ | ○ | ○ |

| 8. Áp lực từ thị trường | ○ | ○ | ○ | ○ | ○ |

| 9. Yếu tố khác | ○ | ○ | ○ | ○ | ○ |

25 Trong năm 2024, hoạt động ĐMST của doanh nghiệp gặp phải những rào cản nào sau đây?

(Tích “” vào một hoặc nhiều rào cản)

| ○ Thiếu nguồn lực tài chính | ○ Rủi ro thất bại cao |

| ○ Thiếu nhân lực có trình độ/kỹ năng | ○ Khó khăn trong tiếp cận vốn/tín dụng |

| ○ Thiếu thông tin về công nghệ/thị trường | ○ Khó khăn trong bảo hộ sở hữu trí tuệ |

| ○ Chi phí ĐMST quá cao | ○ Rào cản pháp lý/quy định |

| ○ Khác:................................................................................................................................. | |

26 Trong năm 2024, hoạt động ĐMST của doanh nghiệp đã nhận được hình thức hỗ trợ nào của Nhà nước dưới đây?

(Tích “![]() ” vào một đáp án trả lời phù hợp ứng với mỗi hình thức hỗ trợ)

” vào một đáp án trả lời phù hợp ứng với mỗi hình thức hỗ trợ)

| Hình thức hỗ trợ của Nhà nước | Có | Không | Nếu “Không”, nêu lý do | ||||

| a | b | c | d | e | |||

| 1. Các chính sách hỗ trợ đổi mới công nghệ (giảm thuế, trích lập quỹ phát triển KH&CN, hỗ trợ tài chính thông qua giảm lãi suất tiền vay, giảm thuế,…) | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 2. Tín dụng (các hỗ trợ, tài trợ liên quan đến khoản vay,…) | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 3. Tư vấn kỹ thuật (từ các chuyên gia, các nhà khoa học từ các tổ chức công lập; từ các tổ chức nghiên cứu, các trường đại học công lập,…) | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 4. Thực hiện các dự án, nhiệm vụ KH&CN có sử dụng ngân sách nhà nước | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5. Khác (ghi rõ):………………….................................. | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

Chi tiết lý do không nhận được hỗ trợ của Nhà nước cho các hoạt động ĐMST (cho câu hỏi 26):

a. Chưa biết về các hình thức hỗ trợ này từ Nhà nước

b. Các hình thức hỗ trợ không có liên quan đến các nhu cầu của doanh nghiệp

c. Doanh nghiệp không biết đầu mối để kết nối với các hình thức hỗ trợ

d. Q uy trình xét duyệt hỗ trợ trợ rất phức tạp

e. Doanh nghiệp không đủ năng lự c kỹ thuật để có thể xin hỗ trợ

Mục IV: Ứng dụng công nghệ tiên tiến, thân thiện môi trường trong hoạt động ĐMST

27 Trong năm 2024, doanh nghiệp có ứng dụng công nghệ tiên tiến nào sau đây hay không?

(Tích “![]() ” vào một hoặc nhiều Ứng dụng phù hợp)

” vào một hoặc nhiều Ứng dụng phù hợp)

| Công nghệ tiên tiến | Có ứng dụng |

| 1. Công nghệ thiết kế và phát triển sản phẩm ảo | ○ |

| 2. Công nghệ gia công, chế tạo | ○ |

| 3. Trí tuệ nhân tạo (AI) | ○ |

| 4. Internet vạn vật (IoT) | ○ |

| 5. Công nghệ điện toán đám mây và dữ liệu lớn | ○ |

| 6. Công nghệ nano | ○ |

| 7. Công nghệ sạch | ○ |

| 8. Công nghệ sinh học | ○ |

| 9. Năng lượng tái tạo | ○ |

| 10. Robot thông minh | ○ |

| 11. Khác | ○ |

28 Trong năm 2024, doanh nghiệp thực hiện hoạt động đổi mới sáng tạo mang lại lợi ích môi trường nào sau đây?

(Tích “![]() ” vào một hoặc nhiều Lợi ích phù hợp)

” vào một hoặc nhiều Lợi ích phù hợp)

| Lợi ích môi trường | Có lợi ích |

| 1. Giảm phát thải khí nhà kính | ○ |

| 2. Giảm ô nhiễm không khí, tiếng ồn, đất, nước | ○ |

| 3. Giảm sử dụng nguyên vật liệu, năng lượng | ○ |

| 4. Sử dụng nhiên liệu tái tạo | ○ |

| 5. Sử dụng vật liệu tái chế | ○ |

| 6. Lợi ích môi trường khác | ○ |

| Điều tra viên Họ và tên:…………………………… Số điện thoại: …………………… (Ký xác nhận)

| Người cung cấp thông tin Họ và tên:………………………… Số điện thoại: …………………… Email: ............................................ (Ký xác nhận)

| ..………,ngày tháng năm 2025 Xác nhận của doanh nghiệp (Ký và đóng dấu)

|

Xin trân trọng cảm ơn Quý đơn vị đã tham gia khảo sát!

HƯỚNG DẪN ĐIỀN PHIẾU

ĐIỀU TRA ĐỔI MỚI SÁNG TẠO TRONG DOANH NGHIỆP NĂM 2025

PHẦN I: NHIỆM VỤ CỦA ĐIỀU TRA VIÊN

NHIỆM VỤ CỦA ĐIỀU TRA VIÊN

(Áp dụng đối với điều tra viên về điều tra đổi mới sáng tạo của doanh nghiệp năm 2025)

Điều tra viên (viết tắt là ĐTV) là người thu thập thông tin ban đầu. Thông tin ban đầu được thu thập một cách đầy đủ, phản ánh đúng thực tế khách quan là yếu tố quyết định tính chính xác của các chỉ tiêu thống kê tổng hợp và đóng vai trò quan trọng cho sự thành công của cuộc điều tra. Thực hiện tốt nhiệm vụ được giao, ĐTV còn góp phần giảm chi phí cho các công việc tiếp theo của quá trình điều tra, chẳng hạn như: giảm chi phí xác minh lại thông tin, làm sạch dữ liệu, tiết kiệm thời gian xử lý… Vì vậy, mỗi ĐTV cần quán triệt nhiệm vụ và công việc được giao dưới đây.

1. Nhiệm vụ chung

- Nhận phiếu điều tra và danh sách đơn vị điều tra trên địa bàn, liên hệ hoặc trực tiếp đến các đơn vị điều tra được phân công để thu thập thông tin trong phiếu điều tra theo đúng hướng dẫn.

- ĐTV phải đọc kỹ Phương án điều tra và các văn bản hướng dẫn có liên quan, trao đổi để làm rõ những vẫn đề chưa thống nhất trước khi đến cơ sở (doanh nghiệp).

- Trong quá trình thu thập thông tin, ĐTV cần gợi ý để người trả lời cung cấp thông tin một cách chính xác và ghi rõ ràng vào phiếu điều tra. Nếu nhận thấy thông tin được cung cấp chưa rõ, khó điền chính xác vào phiếu điều tra, cần phải trao đổi lại. Chỉ ghi vào phiếu những thông tin trung thực, đã được kiểm tra, không tự ý điền thông tin vào phiếu điều tra.

- Tổng hợp danh sách đơn vị điều tra trên địa bàn được phân công, kiểm tra và hoàn thiện phiếu điều tra, giao nộp phiếu điều tra hoàn chỉnh cho người có trách nhiệm hoặc cơ quan, đơn vị liên quan.

2. Nhiệm vụ cụ thể

Nhiệm vụ cụ thể của ĐTV được thể hiện trong ba giai đoạn của quá trình thu thập thông tin: chuẩn bị điều tra - Thực hiện điều tra tại địa bàn - Kiểm tra, nghiệm thu và bàn giao phiếu điều tra.

2.1. Giai đoạn chuẩn bị điều tra

Trong thời gian chuẩn bị điều tra, ĐTV cần thực hiện các yêu cầu sau đây:

- Tham dự đầy đủ các lớp tập huấn nghiệp vụ do Ban chỉ đạo điều tra (BCĐĐT) tổ chức. Tham dự tập huấn, ĐTV được trang bị đầy đủ kiến thức chủ yếu liên quan đến nhận dạng đơn vị, nội dung, phương pháp điều tra, được chia sẻ kinh nghiệm thực tế và được thực hành với các trường hợp đặc thù. Tại các lớp tập huấn, ĐVT còn được thảo luận, giải đáp thắc mắc, hoặc được làm rõ thêm những nội dung còn vướng mắc.

- Nghiên cứu kỹ cuốn “Sổ tay điều tra viên đổi mới sáng tạo trong doanh nghiệp tại Việt Nam năm 2025” để nắm vững nghiệp vụ điều tra trước khi đến cơ sở thu thập thông tin giúp ĐTV tự tin khi tiếp xúc với cơ sở. Chẳng hạn, nắm vững mục đích điều tra khi tiếp xúc với chủ cơ sở, ĐTV sẽ giải thích rõ ràng, mạch lạc mục đích điều tra đổi mới sáng tạo với chủ cơ sở, và khi đó họ sẽ hiểu và sẵn sàng hợp tác với ĐTV trong quá trình phỏng vấn. Hoặc, khi ĐTV hiểu rõ toàn bộ nội dung trong phiếu điều tra, chuẩn bị sẵn những tình huống có thể xảy ra trong thực tế trước khi tiếp cận với cơ sở, doanh nghiệp, thì khi phỏng vấn ĐTV sẽ không bị lúng túng, có cách xử phù hợp với từng trường hợp và như vậy sẽ tạo được niềm tin với người trả lời, kết quả thu thập thông tin của ĐTV sẽ được thuận lợi hơn. Lưu ý: Nội dung “Đổi mới sáng tạo” (chủ đề chính trong cuộc điều tra này) là khái niệm rất khó và trừu tượng; vì vậy đòi hỏi ĐTV phải đọc thật kỹ giải thích, rồi liên hệ với thực tế để vận dụng cho phù hợp theo từng câu hỏi khi tiến hành phỏng vấn thu thập thông tin.

- Chủ động tiếp cận, trao đổi công việc với người phụ trách địa bàn để nắm bắt các thông tin cần thiết như: số điện thoại liên hệ, địa điểm cần gặp, tiếp nhận kế hoạch chi tiết, các tài liệu, dụng cụ phục vụ điều tra, thời gian điều tra và giao nhận tài liệu và một số thông tin khác.

- Nghiên cứu kỹ danh sách đơn vị điều tra, khảo sát địa bàn điều tra được phân công, lập lịch trình chi tiết cho từng ngày đến các doanh nghiệp để thu thập thông tin và gửi lịch trình điều tra cho những người phụ trách liên quan.

- Nhận phiếu, tài liệu điều tra, các trang thiết bị, vật tư cần thiết cho điều tra viên (phiếu điều tra, giải thích phiếu điều tra, sổ liệt kê danh sách đơn vị điều tra, sổ tay điều tra viên, sổ ghi chép, bút bi...).

2.2. Giai đoạn thực hiện điều tra tại địa bàn

- Đến đơn vị điều tra, yêu cầu của ĐTV đối với quy định thực hiện điều tra tại địa bàn là phải mang theo: lịch trình điều tra, danh sách các đơn vị điều tra được phân công, phiếu điều tra và các tài liệu cần thiết phục vụ điều tra.

- Khi tiếp xúc với doanh nghiệp, ĐTV cần làm đủ các thủ tục giao tiếp ban đầu và đề đạt nguyện vọng cần gặp chủ (đại diện) doanh nghiệp. Khi tiếp xúc với chủ doanh nghiệp, cũng cần có thái độ nhã nhặn, chào hỏi, giới thiệu và nói rõ nhiệm vụ của điều tra viên. Trước khi phỏng vấn thu thập thông tin, cần giải thích ngắn gọn, rõ ràng mục đích của cuộc điều tra để nhận được sự hợp tác của người trả lời. Sau những nội dung thông tin chung về doanh nghiệp, nếu người trả lời nói không rõ những thông tin về đổi mới sáng tạo của doanh nghiệp thì ĐTV đề nghị được gặp những đối tượng khác nắm được tình hình hoạt động đổi mới sáng tạo của doanh nghiệp để phỏng vấn tiếp.

- Cần chuẩn bị sẵn những câu hỏi phù hợp với từng mục trong phiếu điều tra. Nếu có mục nào thấy khó đối với người trả lời, cần khéo léo gợi ý hoặc chuyển đến hỏi mục tiếp theo, sau khi hỏi hết các mục tiếp theo, quay lại hỏi các mục đã bỏ qua. Khi đó, người trả lời có thể hiểu hơn về những nội dung ĐTV cần phỏng vấn và có thể trả lời những mục trước một cách dễ dàng hơn.

- Cần kiểm tra kỹ nội dung của phiếu điều tra xem có thông tin nào chưa được điền hoặc thông tin chưa hợp lý thì cần hỏi thêm để bổ sung hoặc chỉnh sửa cho hợp lý. Trước khi rời doanh nghiệp, cần cám ơn sự hợp tác của họ.

- Sau mỗi ngày kết thúc điều tra, ĐTV cần kiểm tra lại toàn bộ các phiếu đã thực hiện trong ngày để tiếp tục hoàn thiện phiếu. Nếu phát hiện phiếu điều tra của đơn vị nào đó chưa hoàn chỉnh, thiếu logic (sót thông tin chưa điền, thông tin chưa hợp lý...), thì ĐTV có thể liên hệ lại với đơn vị đó (bằng điện thoại hoặc trực tiếp) để hỏi lại và hoàn thiện phiếu. ĐTV sắp xếp các phiếu đã hoàn chỉnh theo một trật tự nhất định (nên sắp xếp theo số thứ tự tăng dần của ô mã phiếu (ghi ở đầu phiếu) để tiện kiểm, bảo quản, lưu giữ và bàn giao phiếu với tổ trưởng theo quy định. Chú ý: phiếu điều tra của các doanh nghiệp thuộc danh sách điều tra toàn bộ sẽ để với nhau, và phiếu điều tra của doanh nghiệp thuộc danh sách điều tra chọn mẫu để với nhau. Khi điều tra nếu gặp trường hợp doanh nghiệp thuộc danh sách điều tra toàn bộ nhưng khi điều tra có số lao động nhỏ hơn 200 người thì vẫn để ở danh sách các đơn vị điều tra toàn bộ, hoặc gặp doanh nghiệp thuộc danh sách doanh nghiệp điều tra chọn mẫu nhưng có số lao động lớn hơn 200 người thì vẫn để ở danh sách các đơn vị chọn mẫu.

- Trong quá trình thu thập thông tin tại cơ sở, nếu có điều gì còn băn khoăn, vướng mắc cần ghi chép lại để tìm hiểu thêm và báo cáo tổ trưởng biết để xử lý.

- Tuyệt đối không được cung cấp bất cứ thông tin nào trong phiếu điều tra với các đối tượng không có liên quan.

- Trường hợp không tìm thấy đơn vị điều tra theo danh sách, thì phải hỏi kỹ để biết thông tin và ghi rõ lý do không tìm thấy cơ sở theo danh sách, đồng thời báo về cơ quan chỉ đạo tổ chức điều tra để lựa chọn hoặc hướng dẫn lựa chọn đơn vị thay thế.

2.3. Giai đoạn kiểm tra, nghiệm thu và bàn giao

- Việc kiểm tra phiếu được ĐTV thực hiện hàng ngày. Phiếu đã hoàn chỉnh được sắp xếp trật tự và bảo quản cẩn thận để bàn giao cho người có thẩm quyền.

- Tuyệt đối giữ bí mật những thông tin ghi trong phiếu điều tra; không cho bất cứ ai mượn, sao chép phiếu điều tra (trừ người phụ trách trực tiếp). Nếu để lộ bí mật những thông tin ghi trong phiếu, ĐTV phải hoàn toàn chịu trách nhiệm trước pháp luật (Khoản e, Điều 10, Luật Thống kê năm 2015 có quy định nghiêm cấm hành vi… tiết lộ dữ liệu thông tin thống kê chưa được công bố; sử dụng dữ liệu thông tin của các tổ chức, cá nhân ngoài mục đích thống kê khi chưa được sự đồng ý của tổ chức, cá nhân đó).

- Giao nộp phiếu điều tra cho người có thẩm quyền: ĐTV phải nộp phiếu điều tra đã điền đầy đủ, chính xác thông tin cho tổ trưởng theo kế hoạch. Điền đầy đủ thông tin vào “Phiếu giao nhận số lượng và kết quả nghiệm thu chất lượng phiếu điều tra giữa điều tra viên và người có trách nhiệm tiếp nhận”. ĐTV phải ký và yêu cầu người nhận ký xác nhận vào phiếu giao nhận.

PHẦN II: GIẢI THÍCH VÀ HƯỚNG DẪN GHI PHIẾU ĐIỀU TRA THÔNG TIN CHUNG CỦA DOANH NGHIỆP

Mã số phiếu (in ở đầu phiếu góc bên phải)

Mã số phiếu gồm 09 ký tự bao gồm cả chữ và số, được sắp xếp theo quy tắc sau:

- 2 ký tự số đầu tiên: mã tỉnh (được quy định tại Đơn vị hành chính của Cục Thống kê - http://www.gso.gov.vn/dmhc2015/ )

- 1 ký tự chữ tiếp theo: cỡ doanh nghiệp (L hoặc V hoặc N), tương ứng:

+ L: doanh nghiệp lớn

+ V: doanh nghiệp vừa

+ N: doanh nghiệp nhỏ

- 2 ký tự số tiếp theo: mã ngành cấp 2

- 4 ký tự số tiếp theo: số thứ tự phiếu của tỉnh/thành phố.

Mục I: Thông tin chung về doanh nghiệp

1. Tên doanh nghiệp: ghi tên chính thức của doanh nghiệp bằng chữ in hoa theo quyết định thành lập doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh của doanh nghiệp.

2. Mã số thuế: ghi mã số thuế do cơ quan Thuế/cơ quan Quản lý đăng ký kinh doanh cấp.

3. Năm thành lập: ghi năm thành lập của doanh nghiệp theo quyết định thành lập

doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh của doanh nghiệp.

4. Địa chỉ doanh nghiệp: ghi tỉnh/TP trực thuộc trung ương mà trụ sở giao dịch chính của doanh nghiệp đóng tại. Ghi đầy đủ, không viết tắt các thông tin, để có thể ghi mã đúng. Các ô mã trong mục địa chỉ do ĐTV ghi.

5. Loại hình sở hữ

Doanh nghiệp ghi rõ tỷ lệ phần trăm (%) vốn theo vốn Nhà nước, vốn tư nhân trong nước và vốn nước ngoài. Tổng cơ cấu vốn (vốn Nhà nước, vốn tư nhân trong nước, vốn nước ngoài) là 100%.

6. Ngành hoạt động sản xuất kinh doanh chính năm 2024

Ghi rõ 01 ngành tạo ra doanh thu lớn nhất hoặc sử dụng nhiều lao động nhất. Điều tra viên ghi mã ngành cấp 4 theo Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định Số 27/2018/QĐ-TTg ngày 06 tháng 7 năm 2018 của Thủ tướng Chính phủ. Chi tiết xe mở phần Phụ lục.

7. Lao động năm 2024

Ghi tổng số lao động mà doanh nghiệp trực tiếp quản lý, sử dụng và trả lương; bao gồm lao động được trả công, trả lương và lao động không được trả công, trả lương (kể cả chủ doanh nghiệp tư nhân).

Tại thời điểm 31/12/2024: ghi tổng số lao động của doanh nghiệp hiện có trong danh sách tại thời điểm 31/12/2024. Trong đó ghi riêng số lao động có trình độ từ cao đẳng, đại học trở lên.

Đơn vị tính: người.

8. Tổng doanh thu của doanh nghiệp năm 2024

Tổng doanh thu của doanh nghiệp là toàn bộ số tiền sẽ thu được do tiêu thụ sản phẩm, cung cấp dịch vụ, hoạt động tài chính và các hoạt động khác của doanh nghiệp.

Tổng doanh thu của doanh nghiệp năm 2024 là toàn bộ số tiền mà doanh nghiệp thu được từ việc bán hàng hóa, cung cấp dịch vụ hoạt động tài chính và các hoạt động khác của doanh nghiệp trong năm 2024, chưa trừ đi bất kỳ chi phí nào.

Tổng doanh thu = Giá bán x Số lượng sản phẩm/dịch vụ bán ra. Đơn vị tính: triệu đồng.

9. Doanh nghiệp có quỹ phát triển khoa học và công nghệ không?

Quỹ phát triển KH&CN là quỹ đầu tư cho hoạt động khoa học và công nghệ của doanh nghiệp, được thành lập theo Điều 9 Nghị định 95/2014/NĐ-CP và các quy định khác có liên quan:

- Doanh nghiệp nhà nước hàng năm phải trích từ 3% đến 10% thu nhập tính thuế thu nhập doanh nghiệp để lập quỹ phát triển khoa học và công nghệ của doanh nghiệp.

- Doanh nghiệp ngoài nhà nước được quyền trích từ thu nhập tính thuế thu nhập doanh nghiệp một tỷ lệ hợp lý, tối đa 10% để lập quỹ phát triển khoa học và công nghệ của doanh nghiệp.

10. Doanh nghiệp có bộ phận nghiên cứu khoa học và phát triển công nghệ không?

Bộ phận chuyên trách về NC&PT là một phòng, ban, một trung tâm hoặc đơn thuần là một tổ, một bộ phận… có chức năng chuyên về hoạt động nghiên cứu, thử nghiệm, phát triển sản phẩm mới, quy trình công nghệ mới hoặc nghiên cứu cải tiến về kỹ thuật những sản phẩm, quy trình công nghệ đang có.

11. Doanh nghiệp đã thực hiện chuyển đổi số ở mức độ nào?

Chọn mức độ chuyển đổi số phù hợp với thực tế tại doanh nghiệp, được chia thành các cấp độ cụ thể như sau:

- Mức 0 - Chưa chuyển đổi số: Doanh nghiệp hầu như chưa có hoạt động nào hoặc có nhưng không đáng kể các hoạt động chuyển đổi số;. Nếu doanh nghiệp chọn mức này thì vui lòng bỏ qua câu hỏi số 12, chuyển sang trả lời câu hỏi số 13;

- Mức 1 - Khởi động: Doanh nghiệp đã có một số hoạt động ở mức độ khởi động việc chuyển đổi số của doanh nghiệp;

- Mức 2 - Bắt đầu: Doanh nghiệp đã nhận thức được sự quan trọng của chuyển

đổi số theo các trụ cột và bắt đầu có các hoạt động chuyển đổi số doanh nghiệp trong từng trụ cột của chuyển đổi số. Chuyển đổi số bắt đầu đem lại lợi ích trong hoạt động của doanh nghiệp cũng như trải nghiệm của khách hàng;

- Mức 3 - Hình thành: Việc chuyển đổi số doanh nghiệp đã cơ bản được hình thành theo các trụ cột ở các bộ phận, đem lại lợi ích và hiệu quả thiết thực cho các hoạt động của doanh nghiệp cũng như trải nghiệm của khách hàng. Doanh nghiệp đạt chuyển đổi số mức 3 là bắt đầu hình thành doanh nghiệp số;

- Mức 4 - Nâng cao: Chuyển đổi số của doanh nghiệp được nâng cao một bước. Nền tảng số, công nghệ số, dữ liệu số giúp tối ưu nhiều hoạt động sản xuất kinh doanh của doanh nghiệp và trải nghiệm khách hàng. Doanh nghiệp đạt chuyển đổi số mức 4 cơ bản trở thành doanh nghiệp số với một số mô thức kinh doanh chính dựa trên nền tảng số và dữ liệu số;

- Mức 5 - Dẫn dắt: Chuyển đổi số doanh nghiệp đạt mức độ tiệm cận hoàn thiện, doanh nghiệp thực sự trở thành doanh nghiệp số với hầu hết phương thức kinh doanh, mô hình kinh doanh chủ yếu dựa trên và được dẫn dắt bởi nền tảng số và dữ liệu số. Doanh nghiệp có khả năng dẫn dắt chuyển đổi số, tạo lập hệ sinh thái doanh nghiệp số vệ tinh.

12. Doanh nghiệp đã ứng dụng những công nghệ nào trong chuyển đổi số?

- Trí tuệ nhân tạo (AI - Artificial Intelligence) đã mở ra cánh cửa mới cho chuyển đổi số bằng cách cung cấp công cụ và giải pháp để tự động hóa quy trình, phân tích dữ liệu lớn, tăng cường tương tác khách hàng, và nâng cao hiệu quả hoạt động.

Ví dụ, một công ty sản xuất có thể sử dụng AI để tự động hóa quy trình sản xuất, giảm lỗi và tăng hiệu suất. Hoặc một công ty dịch vụ khách hàng có thể sử dụng AI để phân loại yêu cầu của khách hàng, dẫn dắt cuộc trò chuyện và giải quyết vấn đề một cách nhanh chóng và hiệu quả.

- Internet vạn vật (IoT- Internet of Things) là mạng lưới của các thiết bị vật lý được kết nối với Internet, có khả năng thu thập và chia sẻ dữ liệu. IoT đã mở ra một thế giới mới của thông tin và chức năng, giúp doanh nghiệp tận dụng các dữ liệu từ nhiều nguồn khác nhau như máy móc, thiết bị và người dùng.

Ví dụ, trong ngành chăn nuôi, người dân có thể sử dụng các thiết bị IoT để theo dõi sức khỏe và hoạt động của gia súc. Dữ liệu được thu thập có thể giúp họ phát hiện sớm các vấn đề về sức khỏe, cải thiện chất lượng chăn nuôi và tăng hiệu suất kinh doanh. Trong ngành sản xuất, các công ty có thể sử dụng IoT để theo dõi và tối ưu hóa hiệu suất máy móc, dự đoán và ngăn chặn các sự cố trước khi chúng xảy ra.

- Chuỗi khối (Blockchain) là công nghệ ghi chép thông tin dưới hình thức chuỗi các khối dữ liệu được kết nối với nhau thông qua mật mã. Blockchain cung cấp một hệ thống ghi chép công khai, bất biến và an toàn cho tất cả các giao dịch diễn ra trên mạng.

Ví dụ, một công ty tài chính có thể sử dụng blockchain để tạo ra một hệ thống giao dịch nhanh, an toàn và minh bạch. Hoặc một chuỗi cung ứng có thể sử dụng blockchain để theo dõi và xác minh nguồn gốc của sản phẩm, tăng tín nhiệm của khách hàng và giảm rủi ro gian lận.

- Tự động hóa: Tự động hóa quy trình robot (RPA) là một trong những xu hướng ngày càng phổ biến chính phủ số nhằm tự động hóa nhanh chóng các quy trình và dịch vụ thủ công tốn thời gian. RPA sử dụng phần mềm đặc biệt để tự động hóa công việc văn thư thông thường. Ngoài ra, các kênh dịch vụ truyền thống của chính phủ có thể thay bằng robot đàm thoại. Có thể là bot chat, bot đàm thoại, hay các tác nhân thông minh như Siri của Apple hoặc Trợ lý của Google. Các ứng dụng như vậy có thể giúp tiết kiệm chi phí đáng kể và cải tiến dịch vụ.

- Điện toán đám mây (Cloud Computing) là một trong những công nghệ đã thay đổi cách thức doanh nghiệp vận hành và quản lý dữ liệu. Với khả năng lưu trữ, xử lý và phân phối dữ liệu trên internet, đám mây giúp doanh nghiệp tiết kiệm chi phí về cơ sở hạ tầng IT, tăng cường khả năng cung cấp dịch vụ và nâng cao tính linh hoạt của hệ thống.

Ví dụ, một doanh nghiệp lớn có thể sử dụng đám mây để lưu trữ lượng dữ liệu lớn của mình và xử lý chúng một cách hiệu quả mà không cần đầu tư vào hệ thống máy chủ phức tạp và đắt đỏ. Đồng thời, doanh nghiệp nhỏ và vừa (SME) cũng có thể sử dụng dịch vụ đám mây để tận dụng công nghệ và dịch vụ tương tự mà không cần phải lo lắng về chi phí hoặc nguồn lực.

- Khác: ngoài các công nghệ được nêu trên cũng có rất nhiều công nghệ khác được ứng dụng trong quá trình chuyển đổi số của doanh nghiệp. Ví dụ: Học máy (Machine Learning), Dữ liệu lớn (Big data), Thực tế ảo (Virtual Reality: VR), Công nghệ di động thế hệ thứ 5 (5G), Dữ liệu và phân tích dữ liệu…

Mục II: Thông tin về hoạt động đổi mới sáng tạo trong doanh nghiệp năm 2024

Một đổi mới sáng tạo (ĐMST) là một sản phẩm hay một quy trình sản xuất kinh doanh (SXKD) mới hoặc được cải tiến (hoặc kết hợp cả hai) mà khác một cách đáng kể so với sản phẩm hay quy trình SXKD trước đó của doanh nghiệp (DN) và sản phẩm đó đã được đưa ra thị trường hay quy trình SXKD đó đã được DN đưa vào sử dụng.

Bản chất chung của một ĐMST là công việc đó phải được hoàn thành và cho ra kết quả được sử dụng, tức là sản phẩm được bán ra thị trường, quy trình được đưa vào sử dụng mang lại giá trị gia tăng cho doanh nghiệp. Có hai loại ĐMST chính là đổi mới sản phẩm và đổi mới quy trình sản xuất kinh doanh (không chỉ đổi mới quy trình công nghệ).

Đổi mới sản phẩm

Đổi mới sản phẩm (ĐMSP): Một đổi mới sản phẩm là một hàng hóa hoặc dịch vụ mới hoặc được cải tiến làm cho hàng hóa hoặc dịch vụ đó khác một cách đáng kể so với hàng hóa hay dịch vụ của DN có trước đó và hàng hóa hoặc dịch vụ đó đã được đưa ra thị trường. Kết quả của hoạt động này bao gồm sản phẩm mới hoặc sản phẩm được cải tiến về kỹ thuật như sau:

- Sản phẩm mới là sản phẩm (hàng hóa và dịch vụ) khác về đặc tính kỹ thuật hay tính năng sử dụng so với những sản phẩm do doanh nghiệp sản xuất trước đó. Sự đổi mới sản phẩm như thế này có thể xuất phát từ việc áp dụng công nghệ mới, việc đưa ra ứng dụng mới từ kết hợp các công nghệ đang có, hoặc từ việc áp dụng tri thức mới. Ví dụ về những sản phẩm mới có áp dụng những công nghệ mới là tivi màn hình cong đầu tiên; Smartphone có camera để chụp ảnh selfie, là những sản phẩm mới kết hợp được các công nghệ sẵn có.

Việc phát triển một tiện ích mới cho một sản phẩm chỉ với những thay đổi nhỏ về đặc tính kỹ thuật của nó chính là đổi mới sản phẩm. Ví dụ như việc giới thiệu một loại bột giặt mới có sử dụng hợp chất hóa học sẵn có mà trước đây được sử dụng như một chất trung gian cho quá trình sơn phủ.

- Sản phẩm được cải tiến về kỹ thuật là sản phẩm cũ được bổ sung hoặc nâng cao tính năng. Một sản phẩm đơn giản có thể được cải tiến (để có tính năng tốt hơn hoặc giá thành thấp hơn) bằng cách áp dụng nguyên liệu, thành phần mang lại tính năng cao hơn; hoặc một sản phẩm phức hợp (bao gồm một số bộ phận tích hợp lại) có thể được cải tiến bằng cách thay đổi một vài bộ phận tích hợp.

Việc đưa ra hệ thống chống bó phanh (ABS) và hệ thống định vị toàn cầu (GPS), hay những cải tiến của những hệ thống phụ khác trong xe ô tô là một ví dụ về việc đổi mới sản phẩm bao hàm những thay đổi từng phần hoặc bổ sung thêm một trong số các hệ thống kỹ thuật phụ tích hợp. Việc sử dụng sợi vải thông thoáng trong sản xuất quần áo là một ví dụ về đổi mới sản phẩm liên quan đến việc sử dụng nguyên liệu mới giúp cải thiện hiệu suất sản phẩm.

ĐMSP bao hàm hai loại sản phẩm cơ bản là hàng hóa và dịch vụ:

Hàng hóa bao gồm các vật hữu hình và một số sản phẩm chứa đựng thông tin[1] có thể mà thông qua đó quyền sở hữu được thiết lập và quyền sở hữu đó được chuyển giao thông qua giao dịch thị trường.

Dịch vụ là các hoạt động vô hình được sản xuất và tiêu thụ đồng thời và nó thay đổi các điều kiện của người dùng (ví dụ: điều kiện thể chất, tâm lý...). Sự tham gia của người dùng thông qua thời gian, sự sẵn sàng, sự chú ý, sự trao đổi thông tin hoặc nỗ lực của họ thường là điều kiện cần thiết đưa đến sự cùng phối hợp sản xuất ra các dịch vụ của người dùng và doanh nghiệp. Do đó, các đặc tính hoặc ấn tượng của một dịch vụ có thể phụ thuộc vào sự tương tác, phối hợp của người dùng. Dịch vụ cũng có thể bao gồm một số sản phẩm chứa đựng thông tin[2].

Sản phẩm được đổi mới là sản phẩm trước tiên phải mới đối với doanh nghiệp, nhưng không nhất thiết phải mới đối với thị trường của doanh nghiệp. Cũng không phân biệt là việc đổi mới sáng tạo đó là do doanh nghiệp thực hiện đầu tiên hay được thực hiện bởi doanh nghiệp khác.

Đổi mới quy trình SXKD (ĐMQT): Một đổi mới quy trình SXKD là một quy trình SXKD mới hoặc được cải tiến về một hoặc nhiều chức năng SXKD làm cho quy trình khác một cách đáng kể so với quy trình SXKD trước đó của DN và quy trình đó đã được DN đưa vào sử dụng.

Quy trình SXKD là quy trình liên quan đến 6 chức năng cơ bản của DN, cụ thể: (i) Sản xuất hàng hóa hoặc dịch vụ; (ii) Phân phối và lưu thông; (iii) Bán hàng và tiếp thị; (iv) Hệ thống thông tin và công nghệ truyền thông; (v) Điều hành và quản lý; (vi) Phát triển sản phẩm và quy trình SXKD.

Các loại ĐMQT:

1. Sản xuất, chế biến sản phẩm: là các hoạt động biến chuyển “đầu vào” thành hàng hóa hoặc dịch vụ, bao gồm cả hoạt động kỹ thuật và thử nghiệm kỹ thuật, phân tích và chứng nhận để phục vụ cho sản phẩm.

2. Logistic, vận chuyển nguyên vật liệu/sản phẩm, chức năng này bao gồm:

a. Vận chuyển và phân phối sản phẩm

b. Kho bãi

c. Quản lý đơn hàng

3. Tiếp thị và bán hàng: chức năng này bao gồm:

a. Các phương pháp tiếp thị bao gồm quảng cáo (về sản phẩm, trưng diện sản phẩm, đóng gói sản phẩm), tiếp thị từ xa, triển lãm và hội chợ, nghiên cứu thị trường và các hoạt động khác để phát triển thị trường mới.

b. Phương pháp và chiến lược định giá

c. Hoạt động bán hàng và hậu mãi, bao gồm cả các hoạt động hỗ trợ khách hàng và quan hệ khách hàng

4. Thông tin và truyền thông: là hoạt động duy trì và bảo đảm hệ thống thông tin và truyền thông, bao gồm:

a. Phần cứng và phần mềm

b. Xử lý dữ liệu và cơ sở dữ liệu

c. Bảo hành và sửa chữa

d. Dịch vụ web và các hoạt động thông tin liên quan đến máy tính

Các chức năng này có thể được cung cấp bởi các bộ phận khác nhau.

5. Quản lý và hành chính, chức năng này bao gồm:

a. Quản lý kinh doanh chung và kinh doanh chiến lược, bao gồm cả việc triển khai trách nhiệm công việc

b. Quản trị doanh nghiệp (pháp lý, kế hoạch và quan hệ công chúng)

c. Kế toán, kiểm toán, thanh toán và các hoạt động tài chính hoặc bảo hiểm khác

d. Quản lý nhân sự (đào tạo và bồi dưỡng, tuyển dụng nhân viên, tổ chức nơi làm việc, cung cấp nhân sự tạm thời, quản lý tiền lương, hỗ trợ y tế)

e. Mua sắm

f. Quản lý các mối quan hệ bên ngoài với các nhà cung cấp, đối tác...

6. Phát triển sản phẩm: các hoạt động để nhận dạng, xác định, phát triển hoặc điều chỉnh các sản phẩm hoặc quy trình SXKD của một DN. Chức năng này có thể được thực hiện một cách có hệ thống hoặc thông qua một nhiệm vụ riêng, và được thực hiện trong DN hoặc thu được từ các nguồn bên ngoài. Chịu trách nhiệm về các hoạt động này có thể do một bộ phận riêng biệt hoặc do các bộ phận có các chức năng khác phụ trách, ví dụ: bộ phận sản xuất hàng hóa hoặc dịch vụ.

13. Trong năm 2024, doanh nghiệp có thực hiện hoạt động đổi mới sáng tạo không?

Tích “![]() ” vào ô phù hợp. Nếu câu trả lời là “Có” thì tiếp tục trả lời từ câu hỏi 15 trở đi. Nếu câu trả lời là “Không” thì bỏ qua câu hỏi 15 đến câu hỏi 23 và tiếp tục trả lời Mục III từ câu hỏi 24 trở đi.

” vào ô phù hợp. Nếu câu trả lời là “Có” thì tiếp tục trả lời từ câu hỏi 15 trở đi. Nếu câu trả lời là “Không” thì bỏ qua câu hỏi 15 đến câu hỏi 23 và tiếp tục trả lời Mục III từ câu hỏi 24 trở đi.

14. Tổng chi cho ĐMST của doanh nghiệp năm 2024

Tổng chi cho ĐMST của doanh nghiệp năm 2024 là tổng tất cả các khoản chi phí mà doanh nghiệp bỏ ra để thực hiện các hoạt động liên quan đến đổi mới sáng tạo trong năm 2024. Các khoản chi này có thể bao gồm: chi phí nghiên cứu và phát triển để đổi mới công nghệ, phát triển sản phẩm, chi phí mua sắm công nghệ, máy móc, thiết bị và phần mềm để sản xuất sản phẩm mới hoặc cải tiến sản phẩm cũ, chi phí mua tri thức/thương hiệu từ bên ngoài (mua quyền phát hành, bản quyền, bằng sáng chế, nhãn hiệu hàng hóa, giấy phép nhượng quyền,…) để phát triển sản phẩm, chi phí cho hoạt động tiếp thị, nghiên cứu thị trường, giới thiệu sản phẩm mới/sản phẩm được cải tiến, chi phí đào tạo, bồi dưỡng, nâng cao năng lực, kỹ năng về ĐMST cho nhân viên, chi phí cho hoạt động quản lý ĐMST và các hoạt động liên quan khác (chi phí hợp tác ĐMST , chi phí thử nghiệm, chi phí bảo hộ quyền sở hữu trí tuệ, chi phí triển khai sản phẩm ra thị trường…).

Đơn vị tính: triệu đồng.

15. Doanh nghiệp có đưa ra thị trường các sản phẩm mới và/hoặc sản phẩm được cải tiến không?

Tích “![]() ” vào ô phù hợp. Nếu câu trả lời là “Có” thì tiếp tục trả lời từ câu hỏi 16 trở đi. Nếu câu trả lời là “Không” thì bỏ qua câu 16, 17, 18 và tiếp tục trả lời từ câu 19 trở đi.

” vào ô phù hợp. Nếu câu trả lời là “Có” thì tiếp tục trả lời từ câu hỏi 16 trở đi. Nếu câu trả lời là “Không” thì bỏ qua câu 16, 17, 18 và tiếp tục trả lời từ câu 19 trở đi.

16. Sản phẩm mới và/hoặc sản phẩm được cải tiến được thực hiện theo phương thức nào sau đây

Tích “![]() ” vào một hoặc nhiều ô phù hợp tương ứng với các phương thức đổi mới/cải tiến mà doanh nghiệp thực hiện, bao gồm:

” vào một hoặc nhiều ô phù hợp tương ứng với các phương thức đổi mới/cải tiến mà doanh nghiệp thực hiện, bao gồm:

- Doanh nghiệp tự thực hiện;

- Doanh nghiệp hợp tác với tổ chức khác để thực hiện;

- Thuê tổ chức khác thực hiện.

17. Mức độ “mới” của các sản phẩm mới và sản phẩm được cải tiến

Tích “![]() ” vào một hoặc nhiều ô phù hợp theo mức độ mới của sản phẩm, bao gồm:

” vào một hoặc nhiều ô phù hợp theo mức độ mới của sản phẩm, bao gồm:

- Mới với thị trường: DN giới thiệu một sản phẩm mới hoặc sản phẩm được cải tiến ra thị trường của DN trước cả đối thủ cạnh tranh (sản phẩm này có thể đã có ở thị trường khác);

- Mới chỉ với doanh nghiệp: DN giới thiệu một sản phẩm mới hoặc sản phẩm được cải tiến ra thị trường mà sản phẩm này đã được đối thủ cạnh tranh giới thiệu tại thị trường của DN.

18. Tỷ trọng lợi nhuận tăng thêm của sản phẩm/dịch vụ (gọi tắt là sản phẩm) mới và sản phẩm được cải tiến trên tổng doanh thu của doanh nghiệp năm 2024

Lợi nhuận tăng thêm của sản phẩm mới và sản phẩm được cải tiến được tính bằng phần chênh lệch giữa lợi nhuận của sản phẩm mới, sản phẩm được cải tiến năm 2024 và lợi nhuận của các sản phẩm đó khi chưa được cải tiến trong năm 2023.

Ví dụ: Năm 2024, doanh nghiệp A tiến hành sản xuất thêm sản phẩm mới X và cải tiến sản phẩm Y.

Lợi nhuận tăng thêm năm 2024 = (Lợi nhuận của SP X năm 2024 + Lợi nhuận SPY năm 2024) – Lợi nhuận sản phẩm Y năm 2023 (khi chưa được cải tiến).

| Tỷ trọng lợi nhuận tăng thêm | = | Lợi nhuận tăng thêm của sản phẩm năm 2024 | x 100 |

| Tổng doanh thu của DN năm 2024 |

Đơn vị tính: %.

19. Trong năm 2024, doanh nghiệp có đưa vào áp dụng quy trình sản xuất kinh doanh mới/được cải tiến không?

Tích “![]() ” vào ô phù hợp. Nếu câu trả lời là “Có” tiếp tục trả lời từ câu 20 trở đi nếu “Không” chuyển tới câu 22.

” vào ô phù hợp. Nếu câu trả lời là “Có” tiếp tục trả lời từ câu 20 trở đi nếu “Không” chuyển tới câu 22.

20. Doanh nghiệp đã thực hiện đổi mới hoặc cải tiến quy trình sản xuất kinh

doanh theo phương thức nào sau đây?

Tích “![]() ” vào một hoặc nhiều ô phù hợp tương ứng với các phương thức đổi mới/cải tiến mà doanh nghiệp thực hiện, bao gồm:

” vào một hoặc nhiều ô phù hợp tương ứng với các phương thức đổi mới/cải tiến mà doanh nghiệp thực hiện, bao gồm:

- Doanh nghiệp tự thực hiện;

- Doanh nghiệp hợp tác với tổ chức khác để thực hiện;

- Thuê tổ chức khác thực hiện.

21. Trong năm 2024, doanh nghiệp đã áp dụng những hình thức chủ yếu nào dưới đây để đổi mới hoặc cải tiến quy trình sản xuất kinh doanh sản xuất kinh doanh?

Tích “![]() ” vào một hoặc nhiều hình thức thực hiện tương ứng với mỗi quy trình sản xuất kinh doanh mới/được cải tiến.

” vào một hoặc nhiều hình thức thực hiện tương ứng với mỗi quy trình sản xuất kinh doanh mới/được cải tiến.

Quy trình SXKD mới hoặc quy trình SXKD được cải tiến bao gồm:

• Sản xuất, chế biến sản phẩm;

• Logistic, vận chuyển nguyên vật liệu/sản phẩm;

• Tiếp thị và bán hàng;

• Thông tin và truyền thông;

• Quản lý và hành chính;

• Phát triển sản phẩm. Hình thức thực hiện bao gồm:

• DN tự thực hiện;

• DN hợp tác với tổ chức khác để thực hiện;

• Thuê tổ chức khác thực hiện.

22. Trong năm 2024, doanh nghiệp đã chi cho các hoạt động ĐMST nào sau đây?

Tích “![]() ” vào ô phù hợp ứng với mỗi hoạt động ĐMST

” vào ô phù hợp ứng với mỗi hoạt động ĐMST

Cụ thể các hoạt động ĐMST như sau:

1. Hoạt động nghiên cứu và phát triển để đổi mới công nghệ, phát triển sản phẩm: hoạt động này bao gồm tất cả các hoạt động NC&PT sản phẩm, công nghệ, thiết bị… được các doanh nghiệp tiến hành, bao gồm cả nghiên cứu cơ bản để nâng cao chất lượng sản phẩm, hạ chi phí sản xuất, thay thế nguyên liệu mới, sản phẩm mới… (kể cả chi phí thử nghiệm trước khi đưa vào ứng dụng) và toàn bộ chi phí cho đầu tư ứng dụng để đổi mới công nghệ cũ, bao gồm chi phí thiết bị, chi phí XDCB cho hoạt động NC&PT, chi phí chạy thử….; Trong đó chia rõ theo các hoạt động:

a. Thực hiện trong nội bộ DN;

b. Mua lại kết quả NC&PT từ bên ngoài.

2. Mua sắm công nghệ, máy móc, thiết bị và phần mềm để sản xuất sản phẩm mới hoặc cải tiến sản phẩm cũ;

3. Mua tri thức/thương hiệu từ bên ngoài (mua quyền phát hành, bản quyền, bằng sáng chế, nhãn hiệu hàng hóa, giấy phép nhượng quyền, …) để phát triển sản phẩm: là doanh nghiệp mua quyền phát hành, bản quyền, bằng sáng chế, nhãn hiệu hàng hóa, giấy phép nhượng quyền, bí quyết sản xuất và các dạng thông tin/tri thức khác từ bên ngoài doanh nghiệp để phát triển sản phẩm và quy trình công nghệ mới hoặc để cải tiến sản phẩm và quy trình công nghệ cũ;

4. Hoạt động tiếp thị, nghiên cứu thị trường, giới thiệu sản phẩm mới/sản phẩm được cải tiến: hoạt động tiếp thị cho các sản phẩm hiện tại chỉ là hoạt động đổi mới nếu thực tế tiếp thị đang là một đổi mới sáng tạo. Đối với nhiều doanh nghiệp, chỉ một phần nhỏ chi tiêu tiếp thị có thể liên quan đến các đổi mới sản phẩm được đưa ra thị trường trong giai đoạn quan sát. Các hoạt động đổi mới liên quan bao gồm: nghiên cứu sơ bộ thị trường, thử nghiệm thị trường, ra mắt quảng cáo và triển khai cơ chế giá và phương pháp trình diễn sản phẩm đối với sản phẩm đổi mới. Trong một số trường hợp, những lợi thế của đổi mới quy trình sản xuất kinh doanh cũng có thể được đưa lên tiếp thị, ví dụ nếu đổi mới quy trình kinh doanh có lợi ích về môi trường hoặc cải thiện chất lượng sản phẩm;

5. Đào tạo, bồi dưỡng, nâng cao năng lực, kỹ năng về ĐMST cho nhân viên: là doanh nghiệp tổ chức đào tạo, tập huấn trong hoặc ngoài doanh nghiệp cho nhân lực của doanh nghiệp để nâng cao kỹ năng và kinh nghiệm của người lao động hay tuyển dụng thêm lao động mới có kỹ năng và kinh nghiệm phục vụ ĐMST;

6. Hoạt động quản lý ĐMST và các hoạt động liên quan khác: quản lý đổi mới bao gồm tất cả các hoạt động có hệ thống để lập kế hoạch, điều hành và kiểm soát các nguồn lực bên trong và bên ngoài phục vụ đổi mới sáng tạo. Điều này bao gồm cách phân bổ nguồn lực cho đổi mới sáng tạo, thực hành trách nhiệm và quyền ra quyết định trong nhân viên, quản lý sự cộng tác với các đối tác bên ngoài, tích hợp các yếu tố đầu vào từ bên ngoài vào các hoạt động đổi mới sáng tạo của doanh nghiệp và vào các hoạt động giám sát kết quả đổi mới sáng tạo và hỗ trợ học hỏi kinh nghiệm. Quản lý đổi mới sáng tạo bao gồm các hoạt động xây dựng chính sách, chiến lược, mục tiêu, quy trình, cấu trúc, vai trò và trách nhiệm để triển khai ĐMST trong doanh nghiệp, cũng như các phương thức để xem xét và đánh giá các hoạt động đó. Thông tin về quản lý đổi mới sáng tạo có liên quan đến nghiên cứu về hiệu quả chi tiêu cho các hoạt động đổi mới sáng tạo để tạo ra doanh số hoặc kết quả khác của đổi mới sáng tạo.

23. Hoạt động ĐMST đem lại hiệu quả nào sau đây?

Tích “![]() ” vào một hoặc nhiều ô phù hợp với các hiệu quả do hoạt động ĐMST mang lại dưới đây:

” vào một hoặc nhiều ô phù hợp với các hiệu quả do hoạt động ĐMST mang lại dưới đây:

1. Tăng năng suất

2. Tăng doanh thu

3. Cải thiện trải nghiệm của khách hàng

4. Mở rộng thị trường/Tăng thị phân

5. Nâng caoc hất lượng sản phẩm, dịch vụ

6. Giảm chi phí vận hành

7. Khác

Mục III: Các yếu tố tác động đến hoạt động ĐMST của doanh nghiệp

24. Trong năm 2024, các yếu tố chủ quan nào sau đây tác động đến hoạt động ĐMST của doanh nghiệp và cho biết mức độ tác động?

Tích “![]() ” vào một đáp án trả lời phù hợp ứng với mỗi yếu tố tác động. Các yếu tố tác động bao gồm:

” vào một đáp án trả lời phù hợp ứng với mỗi yếu tố tác động. Các yếu tố tác động bao gồm:

- Quyết tâm của lãnh đạo doanh nghiệp;

- Nhân lực có kỹ năng;

- Năng lực tài chính của doanh nghiệp;

- Môi trường làm việc và văn hóa của doanh nghiệp;

- Khả năng tiếp cận các nguồn lực từ bên ngoài của doanh nghiệp;

- Môi trường kinh doanh, thể chế;

- Thông tin công nghệ và thị trường;

- Áp lực từ thị trường;

- Yếu tố khác.

Mỗi yếu tố tác động được đánh giá theo:

- Loại tác động bao gồm: tích cực và tiêu cực;

- Mức độ tác động bao gồm: cao, trung bình, thấp.

25. Trong năm 2024, hoạt động ĐMST của doanh nghiệp đã gặp phải những rào cản nào sau đây?

Tích “![]() ” vào một đáp án trả lời phù hợp ứng với mỗi rào cản

” vào một đáp án trả lời phù hợp ứng với mỗi rào cản

- Thiếu nguồn lực tài chính

- Thiếu nhân lực có trình độ/kỹ năng

- Thiếu thông tin về công nghệ/thị trường

- Chi phí ĐMST quá cao

- Rủi ro thất bại cao

- Khó khăn trong tiếp cận vốn/tín dụng

- Khó khăn trong bảo hộ sở hữu trí tuệ

- Rào cản pháp lý/quy định

- Khác (ghi rõ)

26. Trong năm 2024, hoạt động ĐMST của doanh nghiệp đã nhận được hình thức hỗ trợ nào của Nhà nước dưới đây?

Tích “![]() ” vào một đáp án trả lời phù hợp ứng với mỗi hình thức hỗ trợ.

” vào một đáp án trả lời phù hợp ứng với mỗi hình thức hỗ trợ.

1. Các chính sách hỗ trợ đổi mới công nghệ (giảm thuế, trích lập quỹ phát triển KH&CN, hỗ trợ tài chính thông qua giảm lãi suất tiền vay, giảm thuế,…);

2. Tín dụng (các hỗ trợ, tài trợ liên quan đến khoản vay,…);

3. Tư vấn kỹ thuật (từ các chuyên gia, các nhà khoa học từ các tổ chức công lập; từ các tổ chức nghiên cứu, các trường đại học công lập…);

4. Thực hiện các dự án, nhiệm vụ KH&CN có sử dụng ngân sách nhà nước;

5. Khác (ghi rõ):…

Nếu chọn “Không” tiếp tục tích “![]() ” vào 1 trong các ô a, b, c, d, e tương ứng với các lý do sau:

” vào 1 trong các ô a, b, c, d, e tương ứng với các lý do sau:

a. Chưa biết về các hình thức hỗ trợ này từ Nhà nước

b. Các hình thức hỗ trợ không có liên quan đến các nhu cầu của doanh nghiệp c. Doanh nghiệp không biết đầu mối để kết nối với các hình thức hỗ trợ

d. Quy trình xét duyệt hỗ trợ trợ rất phức tạp

e. Doanh nghiệp không đủ năng lực kỹ thuật để có thể xin hỗ trợ.

Mục IV: Ứng dụng công nghệ tiên tiến, thân thiện môi trường trong hoạt động ĐMST

27. Trong năm 2024, doanh nghiệp có ứng dụng công nghệ tiên tiến nào sau đây hay không?

Tích “![]() ” vào một hoặc nhiều Ứng dụng phù hợp.

” vào một hoặc nhiều Ứng dụng phù hợp.

Các công nghệ tiên tiến bao gồm:

- Công nghệ thiết kế và phát triển sản phẩm ảo;

- Công nghệ gia công, chế tạo;

- Trí tuệ nhân tạo (AI);

- Internet vạn vật (IoT);

- Công nghệ điện toán đám mây và dữ liệu lớn;

- Công nghệ nano;

- Công nghệ sạch;

- Công nghệ sinh học;

- Năng lượng tái tạo;

- Robot thông minh;

- Khác.

28. Trong năm 2024, doanh nghiệp thực hiện hoạt động đổi mới sáng tạo mang lại lợi ích môi trường nào sau đây?

Tích “![]() ” vào một hoặc nhiều Lợi ích phù hợp.

” vào một hoặc nhiều Lợi ích phù hợp.

Các lợi ích môi trường bao gồm:

- Giảm phát thải khí nhà kính;

- Giảm ô nhiễm không khí, tiếng ồn, đất, nước;

- Giảm sử dụng nguyên vật liệu, năng lượng;

- Sử dụng nhiên liệu tái tạo;

- Sử dụng vật liệu tái chế;

- Lợi ích môi trường khác.

PHỤ LỤC

Hệ thống ngành kinh tế cấp 4 của ngành Công nghiệp chế biến, chế tạo; ngành Thông tin và truyền thông; ngành Tài chính, ngân hàng và bảo hiểm theo Quyết định Số 27/2018/QĐ-TTg ngày 06 tháng 7 năm 2018 của Thủ tướng Chính phủ.

| Cấp 1 | Cấp 2 | Cấp 3 | Cấp 4 | Tên ngành |

| C |

|

|

| CÔNG NGHIỆP CHẾ BIẾN, CHẾ TẠO |

|

| 10 |

|

| Sản xuất, chế biến thực phẩm |

|

|

| 101 | 1010 | Chế biến, bảo quản thịt và các sản phẩm từ thịt |

|

|

| 102 | 1020 | Chế biến, bảo quản thuỷ sản và các sản phẩm từ thuỷ sản |

|

|

| 103 | 1030 | Chế biến và bảo quản rau quả |

|

|

| 104 | 1040 | Sản xuất dầu, mỡ động, thực vật |

|

|

| 105 | 1050 | Chế biến sữa và các sản phẩm từ sữa |

|

|

| 106 |

| Xay xát và sản xuất bột |

|

|

|

| 1061 | Xay xát và sản xuất bột thô |

|

|

|

| 1062 | Sản xuất tinh bột và các sản phẩm từ tinh bột |

|

|

| 107 |

| Sản xuất thực phẩm khác |

|

|

|

| 1071 | Sản xuất các loại bánh từ bột |

|

|

|

| 1072 | Sản xuất đường |

|

|

|

| 1073 | Sản xuất ca cao, sôcôla và bánh kẹo |

|

|

|

| 1074 | Sản xuất mì ống, mỳ sợi và sản phẩm tương tự |

|

|

|

| 1075 | Sản xuất món ăn, thức ăn chế biến sẵn |

|

|

|

| 1076 | Sản xuất chè |

|

|

|

| 1077 | Sản xuất cà phê |

|

|

|

| 1079 | Sản xuất thực phẩm khác chưa được phân vào đâu |

|

|

| 108 | 1080 | Sản xuất thức ăn gia súc, gia cầm và thuỷ sản |

|

| 11 | 110 |

| Sản xuất đồ uống |

|

|

|

| 1101 | Chưng, tinh cất và pha chế các loại rượu mạnh |

|

|

|

| 1102 | Sản xuất rượu vang |

|

|

|

| 1103 | Sản xuất bia và mạch nha ủ men bia |

|

|

|

| 1104 | Sản xuất đồ uống không cồn, nước khoáng |

|

| 12 | 120 | 1200 | Sản xuất sản phẩm thuốc lá |

|

| 13 |

|

| Dệt |

|

|

| 131 |

| Sản xuất sợi, vải dệt thoi và hoàn thiện sản phẩm dệt |

|

|

|

| 1311 | Sản xuất sợi |

|

|

|

| 1312 | Sản xuất vải dệt thoi |

|

|

|

| 1313 | Hoàn thiện sản phẩm dệt |

|

|

| 139 |

| Sản xuất hàng dệt khác |

|

|

|

| 1391 | Sản xuất vải dệt kim, vải đan móc và vải không dệt khác |

|

|

|

| 1392 | Sản xuất hàng dệt sẵn (trừ trang phục) |

|

|

|

| 1393 | Sản xuất thảm, chăn, đệm |

|

|

|

| 1394 | Sản xuất các loại dây bện và lưới |

|

|

|

| 1399 | Sản xuất các loại hàng dệt khác chưa được phân vào đâu |

|

| 14 |

|

| Sản xuất trang phục |

|

|

| 141 | 1410 | May trang phục (trừ trang phục từ da lông thú) |

|

|

| 142 | 1420 | Sản xuất sản phẩm từ da lông thú |

|

|

| 143 | 1430 | Sản xuất trang phục dệt kim, đan móc |

|

| 15 |

|

| Sản xuất da và các sản phẩm có liên quan |

|

|

| 151 |

| Thuộc, sơ chế da; sản xuất va li, túi xách, yên đệm; sơ chế và nhuộm da lông thú |

|

|

| 152 | 1520 | Sản xuất giày, dép |

|

| 16 |

|

| Chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản xuất sản phẩm từ rơm, rạ và vật liệu tết bện |

|

|

| 161 | 1610 | Cưa, xẻ, bào gỗ và bảo quản gỗ |

|

|

| 162 |

| Sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản xuất sản phẩm từ rơm, rạ và vật liệu tết bện |

|

|

|

| 1621 | Sản xuất gỗ dán, gỗ lạng, ván ép và ván mỏng khác |

|

|

|

| 1622 | Sản xuất đồ gỗ xây dựng |

|

|

|

| 1623 | Sản xuất bao bì bằng gỗ |

|

|

|

| 1629 | Sản xuất sản phẩm khác từ gỗ; sản xuất sản phẩm từ tre, nứa, rơm, rạ và vật liệu tết bện |

|

| 17 | 170 |

| Sản xuất giấy và sản phẩm từ giấy |

|

|

|

| 1701 | Sản xuất bột giấy, giấy và bìa |

|

|

|

| 1702 | Sản xuất giấy nhăn, bìa nhăn, bao bì từ giấy và bìa |

|

|

|

| 1709 | Sản xuất các sản phẩm khác từ giấy và bìa chưa được phân vào đâu |

|

| 18 |

|

| In, sao chép bản ghi các loại |

|

|

| 181 |

| In ấn và dịch vụ liên quan đến in |

|

|

|

| 1811 | In ấn |

|

|

|

| 1812 | Dịch vụ liên quan đến in |

|

|

| 182 | 1820 | Sao chép bản ghi các loại |

|

| 19 |

|

| Sản xuất than cốc, sản phẩm dầu mỏ tinh chế |

|

|

| 191 | 1910 | Sản xuất than cốc |

|

|

| 192 | 1920 | Sản xuất sản phẩm dầu mỏ tinh chế |

|

| 20 |

|

| Sản xuất hoá chất và sản phẩm hoá chất |

|

|

| 201 |

| Sản xuất hoá chất cơ bản, phân bón và hợp chất ni tơ; sản xuất plastic và cao su tổng hợp dạng nguyên sinh |

|

|

|

| 2011 | Sản xuất hoá chất cơ bản |

|

|

|

| 2012 | Sản xuất phân bón và hợp chất ni tơ |

|

|

|

| 2013 | Sản xuất plastic và cao su tổng hợp dạng nguyên sinh |

|

|

| 202 |

| Sản xuất sản phẩm hoá chất khác |

|

|

|

| 2021 | Sản xuất thuốc trừ sâu và sản phẩm hoá chất khác dùng trong nông nghiệp |

|

|

|

| 2022 | Sản xuất sơn, véc ni và các chất sơn, quét tương tự; sản xuất mực in và ma tít |

|

|

|

| 2023 | Sản xuất mỹ phẩm, xà phòng, chất tẩy rửa, làm bóng và chế phẩm vệ sinh |

|

|

|

| 2029 | Sản xuất sản phẩm hoá chất khác chưa được phân vào đâu |

|

|

| 203 | 2030 | Sản xuất sợi nhân tạo |

|

| 21 |

|

| Sản xuất thuốc, hoá dược và dược liệu |

|

|

| 210 | 2100 | Sản xuất thuốc, hoá dược và dược liệu |

|

| 22 |

|

| Sản xuất sản phẩm từ cao su và plastic |

|

|

| 221 |

| Sản xuất sản phẩm từ cao su |

|

|

|

| 2211 | Sản xuất săm, lốp cao su; đắp và tái chế lốp cao su |

|

|

|

| 2219 | Sản xuất sản phẩm khác từ cao su |

|

|

| 222 | 2220 | Sản xuất sản phẩm từ plastic |

|

| 23 |

|

| Sản xuất sản phẩm từ khoáng phi kim loại khác |

|

|

| 231 | 2310 | Sản xuất thủy tinh và sản phẩm từ thủy tinh |

|

|

| 239 |

| Sản xuất sản phẩm từ khoáng phi kim loại chưa được phân vào đâu |

|

|

|

| 2391 | Sản xuất sản phẩm chịu lửa |

|

|

|

| 2392 | Sản xuất vật liệu xây dựng từ đất sét |

|

|

|

| 2393 | Sản xuất sản phẩm gốm sứ khác |

|

|

|

| 2394 | Sản xuất xi măng, vôi và thạch cao |

|

|

|

| 2395 | Sản xuất bê tông và các sản phẩm từ bê tông, xi măng và thạch cao |

|

|

|

| 2396 | Cắt tạo dáng và hoàn thiện đá |

|

|

|

| 2399 | Sản xuất sản phẩm từ chất khoáng phi kim loại khác chưa được phân vào đâu |

|

| 24 |

|

| Sản xuất kim loại |

|

|

| 241 | 2410 | Sản xuất sắt, thép, gang |

|

|

| 242 | 2420 | Sản xuất kim loại quý và kim loại màu |

|

|

| 243 |

| Đúc kim loại |

|

|

|

| 2431 | Đúc sắt, thép |

|

|

|

| 2432 | Đúc kim loại màu |

|

| 25 |

|

| Sản xuất sản phẩm từ kim loại đúc sẵn (trừ máy móc, thiết bị) |

|

|

| 251 |

| Sản xuất các cấu kiện kim loại, thùng, bể chứa và nồi hơi |

|

|

|

| 2511 | Sản xuất các cấu kiện kim loại |

|

|

|

| 2512 | Sản xuất thùng, bể chứa và dụng cụ chứa đựng bằng kim loại |

|

|

|

| 2513 | Sản xuất nồi hơi (trừ nồi hơi trung tâm) |

|

|

| 252 | 2520 | Sản xuất vũ khí và đạn dược |

|

|

| 259 |

| Sản xuất sản phẩm khác bằng kim loại; các dịch vụ xử lý, gia công kim loại |

|

|

|

| 2591 | Rèn, dập, ép và cán kim loại; luyện bột kim loại |

|

|

|

| 2592 | Gia công cơ khí; xử lý và tráng phủ kim loại |

|

|

|

| 2593 | Sản xuất dao kéo, dụng cụ cầm tay và đồ kim loại thông dụng |

|

|

|

| 2599 | Sản xuất sản phẩm khác bằng kim loại chưa được phân vào đâu |

|

| 26 |

|

| Sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học |

|

|

| 261 | 2610 | Sản xuất linh kiện điện tử |

|

|

| 262 | 2620 | Sản xuất máy vi tính và thiết bị ngoại vi của máy vi tính |

|

|

| 263 | 2630 | Sản xuất thiết bị truyền thông |

|

|

| 264 | 2640 | Sản xuất sản phẩm điện tử dân dụng |

|

|

| 265 |

| Sản xuất thiết bị đo lường, kiểm tra, định hướng và điều khiển; sản xuất đồng hồ |

|

|

|

| 2651 | Sản xuất thiết bị đo lường, kiểm tra, định hướng và điều khiển |

|

|

|

| 2652 | Sản xuất đồng hồ |

|

|

| 266 | 2660 | Sản xuất thiết bị bức xạ, thiết bị điện tử trong y học, điện liệu pháp |

|

|

| 267 | 2670 | Sản xuất thiết bị và dụng cụ quang học |

|

|

| 268 | 2680 | Sản xuất băng, đĩa từ tính và quang học |

|

| 27 |

|

| Sản xuất thiết bị điện |

|

|

| 271 | 2710 | Sản xuất mô tơ, máy phát, biến thế điện, thiết bị phân phối và điều khiển điện |

|

|

| 272 | 2720 | Sản xuất pin và ắc quy |

|

|

| 273 |

| Sản xuất dây và thiết bị dây dẫn |

|

|

|

| 2731 | Sản xuất dây cáp, sợi cáp quang học |

|

|

|

| 2732 | Sản xuất dây, cáp điện và điện tử khác |

|

|

|

| 2733 | Sản xuất thiết bị dây dẫn điện các loại |

|

|

| 274 | 2740 | Sản xuất thiết bị điện chiếu sáng |

|

|

| 275 | 2750 | Sản xuất đồ điện dân dụng |

|

|

| 279 | 2790 | Sản xuất thiết bị điện khác |

|

| 28 |

|