English

English- 1 Thông tư 39/2015/TT-BTC quy định về trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 2 Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 1 Luật Hải quan 2014

- 2 Luật Sở hữu trí tuệ 2005

- 3 Luật Sở hữu trí tuệ sửa đổi 2009

- 4 Nghị định 08/2015/NĐ-CP Quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan

- 5 Nghị định 59/2018/NĐ-CP sửa đổi Nghị định 08/2015/NĐ-CP hướng dẫn Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan

- 6 Nghị định 87/2017/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 60/2019/TT-BTC | Hà Nội, ngày 30 tháng 8 năm 2019 |

Căn cứ Luật Hải quan ngày 23 tháng 6 năm 2014;

Căn cứ Luật Sở hữu trí tuệ số 50/2005/QH11 ngày 29 tháng 11 năm 2005, Luật sửa đổi bổ sung một số điều của Luật Sở hữu trí tuệ số 36/2009/QH12 ngày 19 tháng 6 năm 2009;

Căn cứ Hiệp định thực thi Điều VII Hiệp định chung về thuế quan và thương mại (GATT 1994);

Căn cứ Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan; Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 sửa đổi, bổ sung một số điều của Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Hải quan,

Bộ trưởng Bộ Tài chính ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu:

1.

“5. Phần mềm ứng dụng là các dữ liệu, chương trình hoặc hướng dẫn được thể hiện dưới dạng các lệnh, các mã, lược đồ hoặc bất kỳ dạng nào khác (application software) khi cài đặt vào một thiết bị xử lý dữ liệu tự động (data processing equipment), ví dụ: máy tính để bàn, máy tính xách tay, máy tính bảng, thì có khả năng làm thiết bị đó thực hiện được một công việc hoặc đạt được một kết quả cụ thể mà người sử dụng phần mềm ứng dụng muốn thực hiện. Các sản phẩm âm thanh, phim hoặc hình ảnh không được coi là phần mềm ứng dụng theo quy định này.

15. Đã thanh toán là tại thời điểm xác định trị giá hải quan, người mua đã thực hiện nghĩa vụ thanh toán cho người bán bằng tiền mặt hoặc bằng hình thức thanh toán không dùng tiền mặt hoặc bằng hình thức bù trừ công nợ giữa hai bên, được thể hiện trên chứng từ thanh toán thực tế giữa người mua và người bán.

16. Sẽ phải thanh toán là tại thời điểm xác định trị giá hải quan, người mua chưa thực hiện nghĩa vụ thanh toán cho người bán bằng tiền mặt hoặc bằng hình thức thanh toán không dùng tiền mặt hoặc bằng hình thức bù trừ công nợ giữa hai bên, chưa có chứng từ thanh toán thực tế giữa người mua và người bán.

17. Thanh toán trực tiếp là người mua thanh toán bằng tiền mặt hoặc bằng hình thức thanh toán không dùng tiền mặt trực tiếp cho người bán mà không thông qua bên thứ ba. Tổ chức tín dụng thực hiện dịch vụ thanh toán giữa người mua và người bán không coi là bên thứ ba.

18. Thanh toán gián tiếp là người mua thanh toán bằng tiền mặt hoặc bằng hình thức thanh toán không dùng tiền mặt cho người bán thông qua bên thứ ba theo yêu cầu của người bán hoặc người mua yêu cầu bên thứ ba thay mặt người mua thanh toán cho người bán hoặc thực hiện bằng hình thức bù trừ công nợ giữa hai bên. Tổ chức tín dụng thực hiện dịch vụ thanh toán giữa người mua và người bán không coi là bên thứ ba.

19. Phần mềm điều khiển, vận hành (còn gọi là phần mềm hệ thống) là các dữ liệu, chương trình hoặc hướng dẫn được thể hiện dưới dạng các lệnh, các mã, lược đồ hoặc bất kỳ dạng nào khác (operating system), khi tích hợp vào máy móc thiết bị thì có tác dụng làm trung gian giao tiếp giữa người sử dụng và máy móc thiết bị; cung cấp môi trường cho phép người sử dụng vận hành, điều khiển các chức năng của máy móc thiết bị.”

2.

“Điều 3. Quyền và nghĩa vụ của người khai hải quan; trách nhiệm và quyền hạn của cơ quan hải quan

1. Người khai hải quan tự kê khai, tự xác định trị giá hải quan theo các nguyên tắc và phương pháp xác định trị giá hải quan quy định tại Luật Hải quan số 54/2014/QH13 ngày 23 tháng 6 năm 2014, Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan, Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 sửa đổi, bổ sung một số Điều của Nghị định số 08/2015/NĐ-CP và Thông tư này; chịu trách nhiệm trước pháp luật về tính chính xác, tính trung thực của các nội dung tự kê khai và tự xác định trị giá hải quan; nộp, xuất trình các chứng từ, tài liệu theo yêu cầu của cơ quan hải quan, việc nộp các chứng từ, tài liệu thực hiện theo quy định tại Thông tư quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và Thông tư này; tham vấn để trao đổi, làm rõ nghi vấn của cơ quan hải quan liên quan đến trị giá hải quan do người khai hải quan tự xác định; yêu cầu cơ quan hải quan thông báo bằng văn bản về trị giá hải quan, cơ sở, phương pháp được sử dụng để xác định trị giá hải quan trong trường hợp trị giá hải quan do cơ quan hải quan xác định.

2. Khi kiểm tra việc khai báo và xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu của người khai hải quan, cơ quan hải quan có quyền yêu cầu người khai hải quan nộp, xuất trình các chứng từ, tài liệu có liên quan đến phương pháp xác định trị giá hải quan theo quy định tại Thông tư quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và Thông tư này để chứng minh tính chính xác, tính trung thực của trị giá hải quan do người khai hải quan tự kê khai, tự xác định.

3. Cơ quan hải quan xác định trị giá hải quan trong các trường hợp sau:

a) Người khai hải quan không xác định được trị giá hải quan theo các phương pháp quy định tại Thông tư này;

b) Đủ cơ sở, căn cứ bác bỏ trị giá hải quan do người khai hải quan tự kê khai, tự xác định;

c) Có căn cứ xác định trị giá hải quan do người khai hải quan tự kê khai, tự xác định không phù hợp.

4. Khi cơ quan hải quan xác định trị giá hải quan, phải căn cứ nguyên tắc, trình tự các phương pháp xác định trị giá hải quan, cơ sở dữ liệu trị giá hải quan, các chứng từ, tài liệu có liên quan quy định tại Thông tư này và ban hành văn bản thông báo trị giá hải quan theo mẫu số 04/TGHQ Phụ lục II kèm theo Thông tư này.

5. Cơ quan hải quan thực hiện kiểm tra, xử lý khoản giảm giá trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ theo quy định tại điểm d khoản 2 Điều 15 Thông tư này.”

3. Bổ sung

“Điều 4. Nguyên tắc và phương pháp xác định trị giá hải quan đối với hàng hóa xuất khẩu

1. Nguyên tắc:

a) Trị giá hải quan là giá bán của hàng hóa tính đến cửa khẩu xuất không bao gồm phí bảo hiểm quốc tế (I), phí vận tải quốc tế (F), được xác định bằng cách áp dụng tuần tự các phương pháp quy định tại khoản 2, khoản 3, khoản 4, khoản 5 Điều này và dừng ngay tại phương pháp xác định được trị giá hải quan.

b) Việc xác định trị giá hải quan phải căn cứ vào chứng từ, tài liệu, số liệu khách quan, định lượng được.

c) Nguyên tắc phân bổ:

Các khoản chi phí nêu tại khoản 2 Điều này được tính cho từng loại hàng hóa xuất khẩu. Trường hợp lô hàng có nhiều loại hàng hóa khác nhau nhưng chi phí chưa được tính chi tiết cho từng loại hàng hóa thì phân bổ theo một trong các cách sau:

c.1) Theo giá bán của từng loại hàng hóa;

c.2) Theo trọng lượng hoặc thể tích hoặc số lượng của từng loại hàng hóa.

2. Phương pháp xác định giá bán của hàng hóa tính đến cửa khẩu xuất

a) Giá bán của hàng hóa tính đến cửa khẩu xuất là giá bán ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại và các khoản chi phí liên quan đến hàng hóa xuất khẩu tính đến cửa khẩu xuất phù hợp với các chứng từ có liên quan nếu các khoản chi phí này chưa bao gồm trong giá bán của hàng hóa.

b) Cách thức xác định:

b.1) Trường hợp hàng hóa xuất khẩu được giao tại cửa khẩu xuất: giá bán của hàng hóa tính đến cửa khẩu xuất là giá bán ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại và các khoản chi phí liên quan đến hàng hóa xuất khẩu tính đến cửa khẩu xuất phù hợp với các chứng từ có liên quan nếu các khoản chi phí này chưa bao gồm trong giá bán của hàng hóa.

b.2) Trường hợp hàng hóa xuất khẩu không được giao tại cửa khẩu xuất:

b.2.1) Nếu địa điểm giao hàng ở ngoài lãnh thổ Việt Nam thì giá bán của hàng hóa tính đến cửa khẩu xuất được xác định trên cơ sở giá bán ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại, trừ phí bảo hiểm quốc tế (I, nếu có), phí vận tải quốc tế (F) từ cửa khẩu xuất đến địa điểm giao hàng;

b.2.2) Nếu địa điểm giao hàng ở trong nội địa Việt Nam thì giá bán của hàng hóa tính đến cửa khẩu xuất được xác định trên cơ sở giá bán ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại, cộng thêm các chi phí sau đây:

b.2.2.1) Phí vận tải nội địa và các chi phí có liên quan đến vận chuyển hàng hóa xuất khẩu từ địa điểm giao hàng đến cửa khẩu xuất, bao gồm cả chi phí thu gom hàng hóa, thuê kho, bãi, bốc, dỡ, xếp hàng lên, xuống phương tiện vận tải cho đến cửa khẩu xuất;

b.2.2.2) Phí bảo hiểm của hàng hóa xuất khẩu từ địa điểm giao hàng đến cửa khẩu xuất (nếu có);

b.2.2.3) Chi phí khác có liên quan đến hàng hóa xuất khẩu phát sinh từ địa điểm giao hàng đến cửa khẩu xuất (nếu có).

c) Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

c.1) Hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại;

c.2) Chứng từ, tài liệu liên quan đến các chi phí của hàng hóa xuất khẩu tính đến cửa khẩu xuất (nếu có);

c.3) Chứng từ, tài liệu khác liên quan đến giá bán của hàng hóa tính đến cửa khẩu xuất (nếu có).

3. Phương pháp giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan

a) Trị giá hải quan của hàng hóa xuất khẩu theo phương pháp này được xác định từ giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan sau khi quy đổi về giá bán của hàng hóa tính đến cửa khẩu xuất tại thời điểm gần nhất so với ngày đăng ký tờ khai xuất khẩu của lô hàng đang được xác định trị giá.

b) Các trường hợp cần quy đổi:

b.1) Khác biệt về quãng đường;

b.2) Khác biệt về phương thức vận tải.

c) Điều kiện áp dụng:

c.1) Trị giá hải quan của hàng hóa xuất khẩu được xác định theo phương pháp này với điều kiện hàng hóa xuất khẩu giống hệt hoặc tương tự do doanh nghiệp khai báo theo phương pháp quy định tại khoản 2 Điều này đã được cơ quan hải quan chấp nhận hoặc do cơ quan hải quan xác định theo một trong các phương pháp quy định tại khoản 8 Điều 1 Nghị định số 59/2018/NĐ-CP;

c.2) Việc quy đổi khi có sự khác biệt về quãng đường, phương thức vận tải chỉ được thực hiện khi có chứng từ, tài liệu khách quan, định lượng được theo phương pháp này;

c.3) Trường hợp tại cùng thời điểm xác định được hai trị giá của hàng hóa xuất khẩu giống hệt hoặc tương tự trở lên thì trị giá hải quan là trị giá của hàng hóa xuất khẩu giống hệt hoặc tương tự thấp nhất, không sử dụng trị giá hải quan của các lô hàng giống hệt hoặc tương tự có nghi vấn trị giá khai báo theo quy định.

d) Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

d.1) Tờ khai hải quan xuất khẩu của hàng hóa xuất khẩu giống hệt hoặc tương tự;

d.2) Hợp đồng vận tải hoặc chứng từ thể hiện phí vận tải của hàng hóa xuất khẩu giống hệt hoặc tương tự (nếu có sự điều chỉnh chi phí này);

d.3) Các chứng từ, tài liệu khác liên quan đến giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan.

4. Phương pháp giá bán của hàng hóa giống hệt hoặc tương tự tại thị trường Việt Nam

a) Trị giá hải quan của hàng hóa theo phương pháp này được xác định từ giá bán của hàng hóa giống hệt hoặc tương tự tại thị trường Việt Nam ghi trên hóa đơn bán hàng tại thời điểm gần nhất so với ngày đăng ký tờ khai hải quan xuất khẩu của lô hàng đang được xác định trị giá cộng với phí vận tải nội địa và các chi phí khác có liên quan để đưa hàng hóa đến cửa khẩu xuất.

b) Giá bán hàng hóa giống hệt hoặc tương tự với hàng xuất khẩu tại thị trường Việt Nam phải được thể hiện trên sổ sách kế toán, chứng từ kế toán và được ghi chép, phản ánh theo quy định của pháp luật về kế toán Việt Nam. Trường hợp có nhiều mức giá bán tại cùng một thời điểm thì lấy mức giá bán có số lượng bán lũy kế lớn nhất.

c) Phí vận tải nội địa và các chi phí có liên quan để đưa hàng hóa đến cửa khẩu xuất chỉ cộng vào trị giá hải quan khi có chứng từ, tài liệu khách quan, định lượng được.

d) Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

d.1) Hóa đơn bán hàng theo quy định của Bộ Tài chính;

d.2) Chứng từ, tài liệu về phí vận tải nội địa, chi phí sử dụng để xác định trị giá hải quan quy định tại điểm a khoản này.

5. Phương pháp giá bán của hàng hóa xuất khẩu do cơ quan hải quan thu thập, tổng hợp, phân loại

a) Trị giá hải quan của hàng hóa xuất khẩu được xác định bằng cách sử dụng giá bán hàng hóa tổng hợp từ các nguồn thông tin theo quy định tại Điều 25 Thông tư này sau khi quy đổi về giá bán đến cửa khẩu xuất của hàng hóa xuất khẩu đang được xác định trị giá hải quan.

b) Trường hợp có nhiều trị giá hải quan sau khi quy đổi thì sử dụng trị giá hải quan thấp nhất; không sử dụng trị giá hải quan của các lô hàng giống hệt hoặc tương tự có nghi vấn theo quy định.

c) Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm các chứng từ, tài liệu có liên quan đến giá bán hàng hóa từ các nguồn thông tin, tài liệu quy đổi về giá bán tính đến cửa khẩu xuất (mỗi chứng từ 01 bản chụp).

6. Xác định trị giá hải quan đối với hàng hóa xuất khẩu trong trường hợp đặc biệt

Đối với hàng hóa xuất khẩu không có hợp đồng mua bán và không có hóa đơn thương mại, trị giá hải quan là trị giá khai báo. Trường hợp có căn cứ xác định trị giá khai báo không phù hợp thì cơ quan hải quan xác định trị giá hải quan theo nguyên tắc và phương pháp xác định trị giá hải quan quy định tại Điều này.”

4.

“Điều 5. Nguyên tắc và phương pháp xác định trị giá hải quan đối với hàng hóa nhập khẩu

1. Nguyên tắc:

a) Trị giá hải quan của hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên được xác định bằng cách áp dụng tuần tự các phương pháp từ điểm a đến điểm e khoản 2 Điều này và dừng lại ở phương pháp xác định được trị giá hải quan;

b) Trường hợp người khai hải quan đề nghị bằng văn bản thì trình tự áp dụng phương pháp trị giá khấu trừ và phương pháp trị giá tính toán có thể hoán đổi cho nhau;

c) Việc xác định trị giá hải quan phải căn cứ vào chứng từ, tài liệu, số liệu khách quan, định lượng được.

2. Các phương pháp xác định trị giá hải quan của hàng hóa nhập khẩu:

a) Phương pháp trị giá giao dịch của hàng hóa nhập khẩu;

b) Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt;

c) Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự;

d) Phương pháp trị giá khấu trừ;

đ) Phương pháp trị giá tính toán;

e) Phương pháp suy luận.”

5.

“Điều 6. Phương pháp trị giá giao dịch của hàng hóa nhập khẩu

1. Trị giá hải quan của hàng hóa nhập khẩu được xác định theo phương pháp này là trị giá giao dịch của hàng hóa nhập khẩu.

2. Trị giá giao dịch của hàng hóa nhập khẩu là giá thực tế mà người mua đã thanh toán hay sẽ phải thanh toán cho người bán để mua và nhập khẩu hàng hóa sau khi đã được điều chỉnh theo quy định tại Điều 13, Điều 14 và Điều 15 Thông tư này.

3. Giá thực tế đã thanh toán hay sẽ phải thanh toán cho hàng hóa nhập khẩu là tổng số tiền mà người mua đã thanh toán hoặc sẽ phải thanh toán, theo hình thức thanh toán trực tiếp hoặc thanh toán gián tiếp cho người bán để mua hàng hóa nhập khẩu, bao gồm các khoản sau đây:

a) Giá mua ghi trên hóa đơn thương mại;

b) Các khoản người mua phải thanh toán nhưng chưa tính vào giá mua ghi trên hóa đơn thương mại, bao gồm:

b.1) Các khoản đã thanh toán hoặc sẽ phải thanh toán (ví dụ: tiền trả trước, tiền ứng trước cho hàng hóa, tiền đặt cọc cho việc sản xuất, mua bán, vận chuyển, bảo hiểm hàng hóa);

b.2) Các khoản thanh toán gián tiếp cho người bán.

c) Các khoản điều chỉnh cộng và các khoản điều chỉnh trừ theo quy định tại Điều 13, Điều 14 và Điều 15 Thông tư này.

4. Trị giá giao dịch được áp dụng nếu thỏa mãn đủ các điều kiện sau:

a) Người mua không bị hạn chế quyền định đoạt hoặc sử dụng hàng hóa sau khi nhập khẩu, trừ các hạn chế dưới đây:

a.1) Hạn chế do pháp luật Việt Nam quy định như: Các quy định về việc hàng hóa nhập khẩu phải dán nhãn mác bằng tiếng Việt, hàng hóa nhập khẩu có điều kiện, hoặc hàng hóa nhập khẩu phải chịu một hình thức kiểm tra trước khi được thông quan;

a.2) Hạn chế về nơi tiêu thụ hàng hóa;

a.3) Hạn chế khác không ảnh hưởng đến trị giá của hàng hóa. Những hạn chế này là một hoặc nhiều yếu tố có liên quan trực tiếp hay gián tiếp đến hàng hóa nhập khẩu, nhưng không làm tăng hoặc giảm giá thực tế đã thanh toán hay sẽ phải thanh toán cho hàng hóa đó.

Ví dụ: Người bán ô tô yêu cầu người mua ô tô không được bán hoặc trưng bày ô tô nhập khẩu trước thời điểm giới thiệu mẫu ô tô này ra thị trường.

b) Giá cả hoặc việc bán hàng không phụ thuộc vào những điều kiện hay các khoản thanh toán mà vì chúng không xác định được trị giá của hàng hóa cần xác định trị giá hải quan.

Ví dụ: Người bán định giá bán hàng hóa nhập khẩu với điều kiện là người mua cũng sẽ mua một số lượng nhất định các hàng hóa khác nữa; Giá cả của hàng hóa nhập khẩu phụ thuộc vào giá của hàng hóa khác mua cùng hàng hóa nhập khẩu.

Trường hợp việc mua bán hàng hóa hay giá cả của hàng hóa phụ thuộc vào một hay một số điều kiện, nhưng người mua có tài liệu khách quan để xác định mức độ ảnh hưởng bằng tiền của sự phụ thuộc đó thì vẫn được xem là đã đáp ứng điều kiện này; khi xác định trị giá hải quan phải điều chỉnh khoản tiền do ảnh hưởng của sự phụ thuộc đó vào trị giá giao dịch.

c) Sau khi bán lại, chuyển nhượng hoặc sử dụng hàng hóa nhập khẩu, trừ khoản phải cộng quy định tại điểm e khoản 2 Điều 13 Thông tư này, người mua không phải thanh toán thêm bất kỳ khoản tiền nào từ số tiền thu được do việc định đoạt hàng hóa nhập khẩu mang lại.

d) Người mua và người bán không có mối quan hệ đặc biệt hoặc nếu có thì mối quan hệ đặc biệt đó không ảnh hưởng đến trị giá giao dịch theo quy định tại Điều 7 Thông tư này.

5. Trường hợp hàng hóa nhập khẩu là máy móc thiết bị có phần mềm điều khiển, vận hành nhập khẩu kèm theo: trị giá hải quan là trị giá giao dịch của máy móc thiết bị và phần mềm điều khiển, vận hành nhập khẩu.

a) Trường hợp phần mềm điều khiển, vận hành được ghi, lưu trữ trong phương tiện trung gian để cài đặt vào máy móc thiết bị sau khi nhập khẩu:

a.1) Trường hợp trị giá của phần mềm điều khiển, vận hành tách riêng với trị giá của phương tiện trung gian thì trị giá hải quan là trị giá giao dịch của máy móc thiết bị và phần mềm điều khiển, vận hành nhập khẩu, không bao gồm trị giá của phương tiện trung gian. Cách xác định trị giá của phương tiện trung gian thực hiện theo quy định tại khoản 6 Điều này;

a.2) Trường hợp trị giá của phần mềm điều khiển, vận hành không tách riêng với trị giá của phương tiện trung gian thì trị giá hải quan là trị giá giao dịch của máy móc thiết bị và phần mềm điều khiển, vận hành nhập khẩu, bao gồm cả trị giá của phương tiện trung gian.

b) Các trường hợp không cộng trị giá phần mềm điều khiển, vận hành nhập khẩu vào trị giá hải quan của máy móc thiết bị:

b.1) Phần mềm điều khiển, vận hành nhập khẩu để nâng cấp, thay thế phần mềm điều khiển, vận hành nhập khẩu lần đầu đã được cộng vào trị giá của máy móc thiết bị nhập khẩu;

b.2) Phần mềm điều khiển, vận hành sản xuất tại Việt Nam để cài đặt vào máy móc thiết bị nhập khẩu.

c) Trường hợp người mua phải thanh toán chi phí về quyền sử dụng phần mềm điều khiển, vận hành để cài đặt và vận hành máy móc thiết bị thì số tiền thực tế thanh toán cho quyền sử dụng phần mềm điều khiển, vận hành phải được tính vào trị giá của máy móc thiết bị nhập khẩu.

d) Thủ tục khai báo, kiểm tra:

d.1) Trường hợp phần mềm điều khiển, vận hành nhập khẩu cùng máy móc thiết bị:

d.1.1) Người khai hải quan xác định và khai báo trị giá hải quan của máy móc thiết bị, bao gồm cả trị giá phần mềm điều khiển, vận hành; xác định và khai báo trị giá hải quan của phương tiện trung gian (nếu có) trên tờ khai hải quan nhập khẩu máy móc thiết bị hoặc tờ khai trị giá hải quan (nếu có);

d.1.2) Cơ quan hải quan kiểm tra và xử lý kết quả kiểm tra theo quy định tại Thông tư quy định về thủ tục hải quan; kiểm tra giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

d.2) Trường hợp phần mềm điều khiển, vận hành không nhập khẩu cùng máy móc thiết bị:

d.2.1) Người khai hải quan thực hiện như sau:

d.2.1.1) Trường hợp phần mềm điều khiển, vận hành được nhập khẩu trước khi nhập khẩu máy móc thiết bị, người khai hải quan khai báo, xác định trị giá phần mềm điều khiển, vận hành nhập khẩu theo quy định tại điểm a khoản này, trong đó tại ô “Mô tả hàng hóa” phải khai báo phần mềm điều khiển, vận hành dùng cho máy móc thiết bị dự kiến nhập khẩu; tại ô “Mã số hàng hóa” phải khai báo mã số hàng hóa của máy móc thiết bị dự kiến nhập khẩu; xác định và khai báo trị giá hải quan của phương tiện trung gian (nếu có) trên tờ khai nhập khẩu phần mềm điều khiển, vận hành. Khi nhập khẩu máy móc thiết bị, tại ô “Chi tiết khai trị giá” của tờ khai nhập khẩu máy móc thiết bị, người khai hải quan phải ghi rõ số tờ khai nhập khẩu phần mềm điều khiển, vận hành;

d.2.1.2) Trường hợp phần mềm điều khiển, vận hành được nhập khẩu sau khi nhập khẩu máy móc thiết bị, người khai hải quan khai báo mã số, trị giá hải quan của phần mềm điều khiển, vận hành, phương tiện trung gian (nếu có) như quy định tại điểm d.2.1.1; tại ô “Chi tiết khai trị giá”, người khai hải quan ghi rõ số tờ khai nhập khẩu máy móc thiết bị.

d.2.2) Cơ quan hải quan kiểm tra các chứng từ, tài liệu có liên quan đến trị giá phần mềm điều khiển, vận hành nhập khẩu, phương tiện trung gian (nếu có), khai báo của người khai hải quan và xử lý như sau:

d.2.2.1) Trường hợp người khai hải quan khai báo không đúng theo quy định tại điểm d.2.1, cơ quan hải quan yêu cầu người khai hải quan khai báo bổ sung, xử lý vi phạm theo quy định. Nếu người khai hải quan không khai báo bổ sung trong thời hạn 05 ngày làm việc kể từ ngày nhận được yêu cầu khai bổ sung, cơ quan hải quan xác định trị giá hải quan, ấn định thuế, thu đủ số tiền thuế, tiền chậm nộp, xử lý vi phạm theo quy định;

d.2.2.2) Trường hợp người khai hải quan khai báo và xác định trị giá theo đúng quy định tại điểm d.2.1, cơ quan hải quan chấp nhận trị giá hải quan do người khai hải quan tự xác định, tự kê khai.

6. Trường hợp hàng hóa nhập khẩu là phương tiện trung gian (carrier media) chứa đựng phần mềm ứng dụng dùng cho các thiết bị xử lý dữ liệu (software for data processing equipment), trị giá hải quan là giá thực tế đã thanh toán hay sẽ phải thanh toán của phương tiện trung gian, không bao gồm trị giá của phần mềm ứng dụng nếu trên hóa đơn thương mại, trị giá của phần mềm ứng dụng được tách riêng với trị giá của phương tiện trung gian.

7. Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

a) Hợp đồng mua bán hàng hóa, hóa đơn thương mại;

b) Chứng từ, tài liệu thể hiện mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch theo quy định tại điểm a.2 khoản 4 Điều 7 Thông tư này khi cơ quan hải quan yêu cầu;

c) Chứng từ, tài liệu liên quan đến các khoản tiền người mua phải trả nhưng chưa tính vào giá mua ghi trên hóa đơn thương mại (nếu có khoản tiền này);

d) Chứng từ, tài liệu liên quan đến các khoản điều chỉnh cộng (nếu có khoản điều chỉnh cộng);

đ) Chứng từ, tài liệu liên quan đến các khoản điều chỉnh trừ (nếu có khoản điều chỉnh trừ);

e) Chứng từ, tài liệu khác liên quan đến trị giá hải quan do người khai hải quan tự kê khai, tự xác định.”

7. Khoản 4 Điều 7 được sửa đổi, bổ sung như sau:

“4. Thủ tục khai báo, kiểm tra:

a) Người khai hải quan:

a.1) Tại thời điểm đăng ký tờ khai hải quan, trường hợp người mua và người bán có mối quan hệ đặc biệt nhưng không ảnh hưởng đến trị giá giao dịch thì người khai hải quan phải khai trên tờ khai hàng hóa nhập khẩu và tờ khai trị giá hải quan (nếu có);

a.2) Cung cấp chứng từ, tài liệu thể hiện mối quan hệ đặc biệt không ảnh hưởng trị giá giao dịch khi cơ quan hải quan yêu cầu, cụ thể:

a.2.1) Chứng từ, tài liệu thể hiện giao dịch mua bán được tiến hành như giao dịch mua bán giữa những người không có mối quan hệ đặc biệt (nếu có);

a.2.2) Chứng từ, tài liệu thể hiện trị giá giao dịch của hàng hóa đang được xác định trị giá hải quan, xấp xỉ hoặc bằng với trị giá giao dịch của hàng hóa giống hệt hoặc tương tự được mua bán giữa các bên không có mối quan hệ đặc biệt (nếu có);

a.2.3) Các chứng từ, tài liệu khác có liên quan thể hiện mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch (nếu có).

b) Cơ quan hải quan kiểm tra và xử lý như sau:

b.1) Trường hợp người mua và người bán có mối quan hệ đặc biệt nhưng người khai hải quan không khai trên tờ khai hải quan, tờ khai trị giá hải quan (nếu có) thì cơ quan hải quan yêu cầu người khai hải quan khai bổ sung theo quy định tại Điều 29 Luật Hải quan, xử phạt vi phạm hành chính theo quy định;

b.2) Trường hợp nghi ngờ mối quan hệ đặc biệt giữa người mua và người bán có ảnh hưởng đến trị giá giao dịch của hàng hóa nhập khẩu, cơ quan hải quan phải so sánh trị giá giao dịch của hàng hóa nhập khẩu với các trị giá quy định tại điểm b khoản 2 Điều này.

b.2.1) Nếu trị giá giao dịch thỏa mãn điều kiện nêu tại điểm b khoản 2 Điều này thì cơ quan hải quan chấp nhận mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch;

b.2.2) Nếu trị giá giao dịch không thỏa mãn điều kiện nêu tại điểm b khoản 2 Điều này, cơ quan hải quan yêu cầu người khai hải quan cung cấp thông tin, tài liệu nêu tại điểm a.2 khoản này để chứng minh.

b.2.2.1) Nếu có đủ thông tin, tài liệu xác định mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch hoặc không có đủ cơ sở xác định mối quan hệ đặc biệt ảnh hưởng đến trị giá giao dịch thì chấp nhận trị giá hải quan do của người khai hải quan tự xác định, tự kê khai;

b.2.2.2) Nếu có đủ chứng từ, tài liệu xác định mối quan hệ đặc biệt ảnh hưởng đến trị giá giao dịch thì bác bỏ trị giá hải quan do người khai hải quan tự xác định, tự kê khai; xác định trị giá hải quan theo nguyên tắc, trình tự các phương pháp quy định tại Thông tư này.

b.3) Cơ quan hải quan không xác định mối quan hệ đặc biệt có ảnh hưởng đến trị giá giao dịch nếu đáp ứng đủ các điều kiện sau:

b.3.1) Cơ quan hải quan đã kiểm tra và chấp nhận mối quan hệ đặc biệt không ảnh hưởng đến trị giá giao dịch;

b.3.2) Trị giá giao dịch của hàng hóa nhập khẩu đang được kiểm tra trị giá không thay đổi so với trị giá giao dịch của hàng hóa nhập khẩu giống hệt đã được kiểm tra và chấp nhận trị giá giao dịch trước đó.”

7. Điều 12 được sửa đổi, bổ sung như sau:

“Điều 12. Phương pháp suy luận

1. Trường hợp áp dụng: Nếu không xác định được trị giá hải quan theo các phương pháp quy định tại Điều 6, Điều 8, Điều 9, Điều 10, Điều 11 Thông tư này thì trị giá hải quan được xác định theo phương pháp suy luận, căn cứ vào các tài liệu, số liệu có sẵn tại thời điểm xác định trị giá hải quan.

2. Trị giá hải quan theo phương pháp suy luận được xác định bằng cách áp dụng tuần tự và vận dụng các phương pháp xác định trị giá hải quan quy định tại Điều 6, Điều 8, Điều 9, Điều 10, Điều 11 Thông tư này và dừng ngay tại phương pháp xác định được trị giá hải quan, với điều kiện việc áp dụng phù hợp với các quy định tại khoản 3 Điều này.

3. Khi xác định trị giá hải quan theo phương pháp này, người khai hải quan và cơ quan hải quan không được sử dụng các trị giá dưới đây để xác định trị giá hải quan:

a) Giá bán trên thị trường nội địa Việt Nam của mặt hàng cùng loại được sản xuất tại Việt Nam;

b) Giá bán hàng hóa ở thị trường nội địa nước xuất khẩu;

c) Giá bán hàng hóa để xuất khẩu đến nước khác, không phải Việt Nam;

d) Chi phí sản xuất hàng hóa, trừ trường hợp sử dụng các chi phí sản xuất hàng hóa nhập khẩu để xác định trị giá tính toán trong phương pháp trị giá tính toán;

đ) Giá tham chiếu trong Danh mục hàng hóa nhập khẩu có rủi ro về trị giá hải quan;

e) Trị giá do người khai hải quan khai báo khi chưa có hoạt động mua bán hàng hóa để nhập khẩu hàng hóa vào Việt Nam;

g) Sử dụng trị giá cao hơn trong hai trị giá thay thế để làm trị giá hải quan.

4. Phương pháp suy luận được xác định như sau:

a) Vận dụng phương pháp trị giá giao dịch của hàng hóa nhập khẩu: Trường hợp không xác định trị giá hải quan cho hàng hóa theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu do không có chứng từ, tài liệu, số liệu định lượng về khoản điều chỉnh cộng hoặc khoản điều chỉnh trừ theo quy định tại Điều 13, Điều 15 Thông tư này thì sử dụng số liệu về khoản đó do người cung cấp xác nhận bằng văn bản cho người khai hải quan.

b) Vận dụng phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt hoặc hàng hóa nhập khẩu tương tự. Nếu không có hàng hóa nhập khẩu giống hệt hoặc hàng hóa nhập khẩu tương tự được xuất khẩu đến Việt Nam vào cùng ngày hoặc trong khoảng thời gian 60 ngày trước hoặc 60 ngày sau ngày xuất khẩu của lô hàng nhập khẩu đang được xác định trị giá hải quan thì lựa chọn những hàng hóa nhập khẩu giống hệt hoặc hàng hóa nhập khẩu tương tự được xuất khẩu trong khoảng thời gian dài hơn, nhưng không quá 90 ngày trước hoặc 90 ngày sau ngày xuất khẩu của lô hàng đang được xác định trị giá hải quan.

c) Vận dụng phương pháp xác định trị giá hải quan theo phương pháp trị giá khấu trừ bằng một trong các cách sau đây:

c.1) Trong vòng 90 ngày kể từ ngày nhập khẩu mà không xác định được đơn giá dùng để khấu trừ thì lựa chọn đơn giá được bán ra với số lượng lũy kế lớn nhất trong vòng 120 ngày kể từ ngày nhập khẩu của lô hàng được lựa chọn để khấu trừ;

c.2) Nếu không có đơn giá bán lại của chính hàng hóa nhập khẩu hoặc hàng hóa nhập khẩu giống hệt hay hàng hóa nhập khẩu tương tự cho người không có quan hệ đặc biệt với người nhập khẩu thì lựa chọn đơn giá bán lại hàng hóa cho người mua có quan hệ đặc biệt với người nhập khẩu, với điều kiện mối quan hệ đặc biệt không ảnh hưởng đến đơn giá bán lại.

d) Trị giá hải quan của hàng hóa nhập khẩu được xác định bằng trị giá hải quan của hàng hóa nhập khẩu giống hệt đã được xác định theo phương pháp trị giá khấu trừ hoặc phương pháp trị giá tính toán.

đ) Trị giá hải quan của hàng hóa nhập khẩu được xác định bằng trị giá hải quan của hàng hóa nhập khẩu tương tự đã được xác định theo phương pháp trị giá khấu trừ hoặc phương pháp trị giá tính toán.

e) Trường hợp không xác định được trị giá theo quy định từ điểm a đến điểm đ khoản này, việc vận dụng các phương pháp xác định trị giá hải quan được thực hiện dựa vào cơ sở dữ liệu trị giá hải quan, nhưng không được vi phạm quy định tại khoản 3 Điều này.

5. Chứng từ, tài liệu để xác định trị giá hải quan theo phương pháp này bao gồm (mỗi chứng từ 01 bản chụp):

a) Chứng từ, tài liệu do người cung cấp xác nhận khoản điều chỉnh đối với trường hợp vận dụng phương pháp trị giá giao dịch của hàng hóa nhập khẩu;

b) Tờ khai hải quan của hàng hóa nhập khẩu giống hệt hoặc tương tự đối với trường hợp vận dụng phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt hoặc hàng hóa nhập khẩu tương tự;

c) Hóa đơn bán hàng của người nhập khẩu đối với trường hợp vận dụng phương pháp trị giá khấu trừ;

đ) Các chứng từ, tài liệu khác có liên quan đến việc xác định trị giá hải quan theo phương pháp này (nếu có).”

8. Điều 14 được sửa đổi, bổ sung như sau:

“Điều 14. Phí bản quyền, phí giấy phép

1. Phí bản quyền là khoản tiền mà người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho chủ thể quyền sở hữu trí tuệ, để được chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ.

a) Quyền sở hữu trí tuệ là quyền của tổ chức, cá nhân đối với tài sản trí tuệ, bao gồm quyền tác giả, quyền liên quan đến quyền tác giả, quyền sở hữu công nghiệp và quyền đối với giống cây trồng;

a.1) Quyền tác giả là quyền của tổ chức, cá nhân đối với tác phẩm do mình sáng tạo ra hoặc sở hữu;

a.2) Quyền liên quan đến quyền tác giả là quyền của tổ chức, cá nhân đối với cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hóa;

a.3) Quyền sở hữu công nghiệp là quyền của tổ chức, cá nhân đối với sáng chế, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, nhãn hiệu, tên thương mại, chỉ dẫn địa lý, bí mật kinh doanh do mình sáng tạo ra hoặc sở hữu và quyền chống cạnh tranh không lành mạnh;

a.4) Quyền đối với giống cây trồng là quyền của tổ chức, cá nhân đối với giống cây trồng mới do mình tạo hoặc phát hiện và phát triển hoặc được hưởng quyền sở hữu.

Nội dung các quyền thực hiện theo quy định của Luật Sở hữu trí tuệ.

b) Chủ thể quyền sở hữu trí tuệ: Là chủ sở hữu quyền sở hữu trí tuệ hoặc tổ chức, cá nhân được chủ sở hữu chuyển giao quyền sở hữu trí tuệ.

2. Phí giấy phép là khoản tiền mà người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho chủ thể quyền sở hữu trí tuệ để được thực hiện một số hoạt động nằm trong các quyền thuộc quyền sở hữu công nghiệp.

3. Chỉ điều chỉnh cộng phí bản quyền, phí giấy phép vào hàng hóa nhập khẩu nếu đáp ứng đủ các điều kiện sau:

a) Người mua phải trả phí bản quyền, phí giấy phép cho việc sử dụng, chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ liên quan đến hàng hóa nhập khẩu đang được xác định trị giá hải quan, theo quy định tại khoản 4 Điều này;

b) Phí bản quyền, phí giấy phép do người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp như một điều kiện cho giao dịch mua bán hàng hóa đang được xác định trị giá hải quan theo quy định tại khoản 6 Điều này thể hiện trên hợp đồng mua bán hàng hóa, hợp đồng cấp phép hoặc các thỏa thuận khác về chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ;

c) Chưa được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán của hàng hóa nhập khẩu đang được xác định trị giá hải quan.

4. Phí bản quyền, phí giấy phép liên quan đến hàng hóa nhập khẩu khi:

a) Phí bản quyền, phí giấy phép phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sử dụng nhãn hiệu hàng hóa phù hợp với bộ chứng từ, tài liệu liên quan đến việc thỏa thuận và thanh toán phí bản quyền, phí giấy phép, nếu đáp ứng đủ các điều kiện sau:

a.1) Hàng hóa nhập khẩu được bán lại nguyên trạng tại thị trường Việt Nam hoặc được gia công chế biến đơn giản sau nhập khẩu theo quy định tại khoản 5 Điều này;

a.2) Hàng hóa nhập khẩu có gắn nhãn hiệu hàng hóa khi bán tại thị trường Việt Nam.

b) Phí bản quyền, phí giấy phép phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sử dụng sáng chế, bí mật kinh doanh, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác thể hiện trên hợp đồng mua bán, hợp đồng cấp phép hoặc các thỏa thuận khác về chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ nếu thuộc một trong các trường hợp sau:

b.1) Sáng chế, bí mật kinh doanh, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác được sử dụng để sản xuất ra hàng hóa nhập khẩu;

b.2) Hàng hóa nhập khẩu mang sáng chế, kiểu dáng công nghiệp, hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác;

b.3) Hàng hóa nhập khẩu là máy móc hoặc thiết bị được chế tạo hoặc sản xuất để ứng dụng sáng chế, bí mật kinh doanh, thiết kế bố trí mạch tích hợp bán dẫn hoặc quyền sử dụng các đối tượng quyền sở hữu trí tuệ khác.

Ví dụ về phí bản quyền, phí giấy phép thỏa mãn điều kiện “liên quan đến hàng hóa nhập khẩu” nêu tại Phụ lục I Thông tư này.

5. Gia công chế biến đơn giản sau nhập khẩu bao gồm:

a) Các công việc bảo quản hàng hóa trong quá trình vận chuyển và lưu kho (thông gió, trải ra, sấy khô, làm lạnh, ngâm trong muối, xông lưu huỳnh hoặc thêm các phụ gia khác, loại bỏ các bộ phận bị hư hỏng và các công việc tương tự);

b) Các công việc như lau bụi, sàng lọc, chọn lựa, phân loại (bao gồm cả việc xếp thành bộ), lau chùi, sơn, chia cắt ra từng phần;

c) Thay đổi bao bì đóng gói và tháo dỡ hay lắp ghép các lô hàng; đóng chai, lọ, đóng gói, bao, hộp và các công việc đóng gói bao bì đơn giản khác;

d) Dán lên sản phẩm hoặc bao gói của sản phẩm các nhãn hiệu, nhãn mác hay các dấu hiệu phân biệt tương tự;

đ) Trộn đơn giản các sản phẩm, dù cùng loại hay khác loại;

g) Lắp ráp đơn giản các bộ phận của sản phẩm để tạo nên một sản phẩm hoàn chỉnh;

h) Kết hợp của hai hay nhiều công việc đã liệt kê từ điểm a đến điểm g khoản này;

i) Giết, mổ động vật.

6. Phí bản quyền, phí giấy phép được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu nếu thuộc một trong các trường hợp sau:

a) Người bán thỏa thuận với người mua về việc người mua phải thực hiện nghĩa vụ thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền, phí giấy phép liên quan đến hàng hóa nhập khẩu;

b) Người bán có thỏa thuận với chủ thể quyền sở hữu trí tuệ, người cấp phép về việc chỉ bán hàng hóa cho người mua có thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền, phí giấy phép cho chủ thể quyền sở hữu trí tuệ, người cấp phép;

c) Người bán cung cấp hàng hóa cho người mua theo chỉ định của chủ thể quyền sở hữu trí tuệ, người cấp phép;

d) Người bán cung cấp hàng hóa cho người mua theo tiêu chuẩn kỹ thuật do chủ thể quyền sở hữu trí tuệ, người cấp phép phê duyệt;

đ) Người mua trả phí bản quyền, phí giấy phép cho chủ thể quyền sở hữu trí tuệ, người cấp phép hoặc người khác theo chỉ định của người bán;

e) Có bằng chứng về việc người mua sẽ không thể mua được hoặc nhận được hàng hóa nhập khẩu nếu không thanh toán trực tiếp hoặc thanh toán gián tiếp phí bản quyền, phí giấy phép.

Một số ví dụ về hàng hóa nhập khẩu thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” nêu tại Phụ lục I Thông tư này.

7. Không phải cộng vào trị giá hải quan nếu thuộc một trong các trường hợp sau:

a) Các khoản tiền người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền tái sản xuất hàng hóa nhập khẩu hoặc sao chép các tác phẩm nghệ thuật tại Việt Nam (ví dụ: một mẫu hàng được nhập khẩu, sau đó được sử dụng để sản xuất ra bản sao chính xác như nguyên bản mẫu hàng được nhập khẩu thì khoản tiền phải thanh toán trực tiếp hoặc thanh toán gián tiếp để được sản xuất hàng hóa theo mẫu hàng nhập khẩu được hiểu là quyền tái sản xuất hàng hóa nhập khẩu);

b) Các khoản tiền người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền phân phối hoặc bán lại hàng hóa nhập khẩu, nếu khoản tiền này không được coi như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu.

Trường hợp các khoản tiền người mua thanh toán trực tiếp hoặc thanh toán gián tiếp cho quyền tái sản xuất, quyền phân phối hoặc bán lại hàng hóa nhập khẩu đã được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán thì không được trừ ra khỏi trị giá hải quan khi xác định trị giá của hàng hóa nhập khẩu đó.

8. Thủ tục khai báo, kiểm tra:

a) Trường hợp phí bản quyền, phí giấy phép xác định được tại thời điểm đăng ký tờ khai:

a.1) Người khai hải quan tự khai báo khoản phí bản quyền, phí giấy phép trên tờ khai hàng hóa nhập khẩu hoặc tờ khai trị giá hải quan (nếu có);

a.2) Cơ quan hải quan kiểm tra và xử lý kết quả kiểm tra theo quy định tại Điều 25 Thông tư quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

b) Trường hợp phí bản quyền, phí giấy phép không xác định được tại thời điểm đăng ký tờ khai do phụ thuộc vào doanh thu bán hàng sau nhập khẩu hay lý do khác được quy định cụ thể tại hợp đồng mua bán hàng hóa hoặc văn bản thỏa thuận riêng về việc trả phí bản quyền, phí giấy phép, thủ tục khai báo, kiểm tra thực hiện như sau:

b.1) Tại thời điểm đăng ký tờ khai, người khai hải quan khai báo rõ lý do chưa khai báo được khoản phí bản quyền, phí giấy phép tại ô “Chi tiết khai trị giá” trên tờ khai hàng hóa nhập khẩu. Trường hợp người khai hải quan có số liệu về khoản phí bản quyền, phí giấy phép thì thực hiện khai báo khoản phí này trên tờ khai hàng hóa nhập khẩu tại thời điểm đăng ký tờ khai và nộp thuế theo quy định;

Trong thời hạn 05 ngày kể từ ngày thực trả, người khai hải quan thực hiện khai báo, tính số thuế phải nộp đối với khoản phí bản quyền, phí giấy phép thực tế đã trả trên tờ khai bổ sung sau thông quan, đồng thời nộp đủ tiền thuế theo quy định.

b.2) Cơ quan hải quan kiểm tra các chứng từ, tài liệu có liên quan đến khoản phí bản quyền, phí giấy phép và khai báo của người khai hải quan và xử lý như sau:

b.2.1) Trường hợp người khai hải quan khai báo không đúng khoản phí bản quyền, phí giấy phép theo quy định nêu tại điểm b.1 khoản này, cơ quan hải quan yêu cầu người khai hải quan khai báo bổ sung, xử lý vi phạm theo quy định. Nếu người khai hải quan không khai báo bổ sung trong thời hạn 5 ngày làm việc kể từ ngày nhận được yêu cầu khai bổ sung, cơ quan hải quan xác định trị giá hải quan, ấn định thuế, thu đủ số tiền thuế, tiền chậm nộp, xử lý vi phạm theo quy định;

b.2.2) Trường hợp người khai hải quan khai báo quá 05 ngày kể từ ngày thực trả khoản phí bản quyền, phí giấy phép theo quy định nêu tại điểm b.1 khoản này, cơ quan hải quan thực hiện xử phạt theo quy định;

b.2.3) Trường hợp người khai hải quan khai báo và xác định trị giá theo đúng quy định tại điểm b.1 khoản này thì cơ quan hải quan chấp nhận trị giá khai báo.

9. Trường hợp phí bản quyền, phí giấy phép được tính một phần căn cứ vào hàng hóa nhập khẩu, một phần căn cứ vào các yếu tố khác không liên quan đến hàng hóa nhập khẩu:

a) Trường hợp có số liệu phân định, tách biệt được phần phí bản quyền, phí giấy phép liên quan đến hàng hóa nhập khẩu thì cộng vào trị giá giao dịch;

b) Trường hợp không phân định, tách biệt được phần phí bản quyền, phí giấy phép liên quan đến hàng hóa nhập khẩu thì không xác định trị giá hải quan theo phương pháp trị giá giao dịch, chuyển sang phương pháp tiếp theo.”

9. Điểm b khoản 2, khoản 5, khoản 9 được sửa đổi; khoản 11 Điều 17 được bổ sung như sau:

“2. Hàng hóa nhập khẩu đã sử dụng tại Việt Nam có thay đổi mục đích sử dụng so với mục đích đã được xác định thuộc đối tượng không chịu thuế, miễn thuế:

b) Hàng hóa nhập khẩu khác:

b.1) Trường hợp hàng hóa thay đổi mục đích để tiêu hủy, trị giá hải quan là trị giá khai báo;

b.2) Trường hợp hàng hóa thay đổi mục đích để bán: trị giá hải quan là trị giá khai báo được xác định trên cơ sở giá thực tế bán. Trường hợp cơ quan hải quan có căn cứ xác định trị giá khai báo không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa;

b.3) Ngoài các trường hợp nêu tại điểm b.1, điểm b.2 khoản này, trị giá hải quan là trị giá khai báo. Trường hợp cơ quan hải quan có căn cứ xác định trị giá khai báo không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa.

5. Hàng hóa nhập khẩu không có hợp đồng mua bán hàng hóa và hóa đơn thương mại; hàng hóa nhập khẩu được vận chuyển đến Việt Nam bằng dịch vụ bưu chính, chuyển phát nhanh, không có hợp đồng mua bán và hóa đơn thương mại, trị giá hải quan là trị giá khai báo. Trường hợp cơ quan hải quan có căn cứ xác định trị giá khai báo không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa nhập khẩu.

9. Đối với hàng hóa nhập khẩu là hàng đi thuê, trị giá hải quan là trị giá khai báo được xác định trên cơ sở giá thực tế đã thanh toán hay sẽ phải thanh toán để thuê hàng hóa và các khoản chi phí khác mà người đi thuê phải trả để đưa hàng hóa đến cửa khẩu nhập đầu tiên, phù hợp với chứng từ, tài liệu có liên quan đến hàng hóa đi thuê.

Đối với hàng hóa nhập khẩu là hàng đi mượn, trị giá hải quan là toàn bộ các chi phí mà người đi mượn phải trả để đưa hàng hóa đến cửa khẩu nhập đầu tiên, phù hợp với các chứng từ, tài liệu có liên quan đến hàng hóa đi mượn.

Trường hợp cơ quan hải quan có căn cứ xác định người khai hải quan khai báo trị giá không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa nhập khẩu.

11. Hàng hóa chưa qua sử dụng tại Việt Nam, có thay đổi mục đích sử dụng so với mục đích đã được xác định thuộc đối tượng không chịu thuế, miễn thuế:

a) Trường hợp hàng hóa thay đổi mục đích để tiêu hủy, trị giá hải quan là trị giá khai báo;

b) Trường hợp hàng hóa thay đổi mục đích để bán: trị giá hải quan là trị giá khai báo được xác định trên cơ sở giá thực tế bán. Trường hợp cơ quan hải quan có căn cứ xác định trị giá khai báo không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa;

c) Ngoài các trường hợp nêu tại điểm a, điểm b khoản này, trị giá hải quan là trị giá khai báo tại thời điểm nhập khẩu. Trường hợp cơ quan hải quan có căn cứ xác định trị giá khai báo không phù hợp thì xác định trị giá hải quan theo phương pháp xác định trị giá quy định tại Thông tư này, phù hợp với thực tế hàng hóa”.

10. Điều 21 được sửa đổi, bổ sung như sau:

“Điều 21. Cơ sở dữ liệu trị giá hải quan

1. Cơ sở dữ liệu trị giá hải quan là thông tin liên quan đến xác định trị giá hải quan của các hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan thu thập, tổng hợp, phân loại. Cơ sở dữ liệu trị giá hải quan được Tổng cục Hải quan xây dựng tập trung, thống nhất và thường xuyên cập nhật, bao gồm:

a) Hệ thống quản lý dữ liệu trị giá hải quan;

b) Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu kèm theo;

c) Danh sách doanh nghiệp có rủi ro về trị giá hải quan.

2. Nguồn thông tin hình thành cơ sở dữ liệu trị giá hải quan:

a) Nguồn thông tin từ hồ sơ hải quan: Là các thông tin có sẵn trên hệ thống điện tử hoặc trên hồ sơ hải quan (đối với trường hợp khai trên tờ khai hải quan giấy) do người khai hải quan khai báo hoặc do cơ quan Hải quan thực hiện trong quá trình làm thủ tục hải quan và sau khi hàng hóa đã thông quan;

b) Nguồn thông tin từ Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, Danh sách doanh nghiệp có rủi ro về trị giá hải quan theo quy định tại Thông tư này;

c) Nguồn thông tin về tình hình chấp hành pháp luật của doanh nghiệp: Các thông tin liên quan đến tình hình chấp hành chính sách pháp luật của doanh nghiệp trong khai báo và xác định trị giá hải quan, số lần vi phạm và mức độ vi phạm do cơ quan Hải quan tổng hợp, phân tích trên hệ thống quản lý rủi ro;

d) Nguồn thông tin khác: Là các nguồn thông tin do cơ quan Hải quan thu thập hoặc do các cơ quan có liên quan khác cung cấp đã được kiểm chứng mức độ tin cậy.

3. Cơ sở dữ liệu trị giá hải quan được sử dụng để:

a) Xây dựng Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, Danh sách doanh nghiệp có rủi ro về trị giá hải quan;

b) Kiểm tra trị giá hải quan hàng hóa xuất khẩu, nhập khẩu;

c) Phục vụ công tác quản lý nhà nước về xuất khẩu, nhập khẩu hàng hóa và các lĩnh vực khác.

4. Tổng cục trưởng Tổng cục Hải quan ban hành quy chế khai thác, xây dựng, quản lý, vận hành và sử dụng cơ sở dữ liệu trị giá hải quan.”

11. Điều 22 được sửa đổi, bổ sung như sau:

“Điều 22. Thẩm quyền xây dựng, bổ sung, sửa đổi; nguyên tắc sử dụng Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu, Danh sách doanh nghiệp có rủi ro về trị giá hải quan

1. Tổng cục trưởng Tổng cục Hải quan tổ chức xây dựng, bổ sung, sửa đổi:

a) Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá được xây dựng trên các tiêu chí quy định tại Điều 24 Thông tư này. Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá bao gồm các chỉ tiêu thông tin: Mã số, tên hàng hóa, mô tả chi tiết hàng hóa, đơn vị tính, xuất xứ của hàng hóa, mức giá tham chiếu;

b) Mức giá tham chiếu của mặt hàng trong Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá được xây dựng trên cơ sở các nguồn thông tin theo quy định tại Điều 25 Thông tư này;

c) Danh sách doanh nghiệp có rủi ro về trị giá hải quan được xây dựng trên cơ sở kết quả đánh giá rủi ro doanh nghiệp theo nguyên tắc quản lý rủi ro. Danh sách doanh nghiệp có rủi ro về trị giá hải quan bao gồm các chỉ tiêu thông tin: mã số doanh nghiệp, tên doanh nghiệp, nơi đăng ký tờ khai hải quan.

2. Nguyên tắc sử dụng:

a) Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và Danh sách doanh nghiệp có rủi ro về trị giá hải quan là một trong các cơ sở để xác định đối tượng áp dụng kiểm tra trị giá hải quan trong quá trình làm thủ tục hải quan hoặc sau khi hàng hóa đã thông quan;

b) Mức giá tham chiếu của hàng hóa trong Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá là cơ sở để cơ quan hải quan so sánh, đối chiếu, kiểm tra trị giá khai báo của người khai hải quan trong quá trình làm thủ tục hải quan hoặc sau khi hàng hóa đã thông quan theo quy định; không sử dụng để áp đặt trị giá hải quan; được lưu hành nội bộ và sử dụng thống nhất trong ngành Hải quan.”

12. Điều 23 được sửa đổi, bổ sung như sau:

"Điều 23. Thời hạn, trách nhiệm xây dựng, bổ sung, sửa đổi mặt hàng trong Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu kèm theo, Danh sách doanh nghiệp có rủi ro về trị giá hải quan

1. Thời hạn xây dựng, bổ sung, sửa đổi Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu kèm theo, Danh sách doanh nghiệp có rủi ro về trị giá hải quan: Định kỳ tối thiểu sáu tháng một lần hoặc trong trường hợp cần thiết trên cơ sở:

a) Các kiến nghị của tổ chức, cá nhân;

b) Đề xuất của Cục Hải quan tỉnh, thành phố và các đơn vị thuộc cơ quan Tổng cục Hải quan theo quy định tại khoản 2 Điều này.

2. Cục trưởng Cục Hải quan tỉnh, thành phố có trách nhiệm tổ chức thực hiện:

a) Cập nhật kết quả kiểm tra hồ sơ, kết quả kiểm tra thực tế hàng hóa, kết quả tham vấn, xác định trị giá, kết quả kiểm tra sau thông quan, thanh tra, điều tra chống buôn lậu, thông tin xử lý vi phạm, thông tin hồ sơ doanh nghiệp, kết quả đánh giá tuân thủ pháp luật, kết quả phân loại mức độ rủi ro vào hệ thống cơ sở dữ liệu tương ứng.

b) Căn cứ kết quả kiểm tra hồ sơ, kết quả kiểm tra thực tế hàng hóa, kết chống buôn lậu, tình hình kim ngạch, mức thuế suất thuế xuất khẩu, thuế nhập khẩu, tình hình buôn lậu, gian lận thương mại đề xuất, báo cáo Tổng cục Hải quan:

b.1) Bổ sung mức giá tham chiếu đối với trường hợp hàng hóa xuất khẩu, nhập khẩu trong Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá nhưng chưa có mức giá tham chiếu theo Báo cáo đề xuất bổ sung Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá (mẫu số 02/DMBX/2015 Phụ lục II Thông tư này) trên cơ sở thu thập các nguồn thông tin theo quy định tại Điều 25 (trừ điểm h khoản 1) Thông tư này;

b.2) Sửa đổi mức giá tham chiếu đối với trường hợp mức giá khai báo và các thông tin thu thập được có biến động tăng hoặc giảm từ trên 10% so với mức giá tham chiếu tại Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá theo Báo cáo đề xuất sửa đổi Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá (mẫu số 03/DMSĐ/2015 Phụ lục II Thông tư này), trên cơ sở thu thập các nguồn thông tin theo quy định tại Điều 25 (trừ điểm h khoản 1) Thông tư này;

b.3) Bổ sung mặt hàng vào Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá và mức giá tham chiếu này đối với trường hợp hàng hóa xuất khẩu, nhập khẩu đáp ứng một trong các tiêu chí quy định tại khoản 1, khoản 2 Điều 24 Thông tư này nhưng chưa được đưa vào Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá theo Báo cáo đề xuất bổ sung Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, trên cơ sở thu thập các nguồn thông tin theo quy định tại Điều 25 (trừ điểm h khoản 1) Thông tư này;

b.4) Sửa đổi, bổ sung Danh sách doanh nghiệp có rủi ro về trị giá hải quan đối với trường hợp doanh nghiệp đáp ứng các tiêu chí quy định tại khoản 3 Điều 24 Thông tư này.

3. Các đơn vị thuộc cơ quan Tổng cục hải quan căn cứ chức năng, nhiệm vụ quản lý các nguồn thông tin quy định tại khoản 1 Điều 25 Thông tư này thực hiện cập nhật vào hệ thống dữ liệu tương ứng của Tổng cục hải quan.

4. Cục Thuế xuất nhập khẩu (Tổng cục Hải quan) theo dõi, đôn đốc, chỉ đạo Cục Hải quan tỉnh, thành phố thực hiện việc cập nhật thông tin, báo cáo đề xuất bổ sung, sửa đổi Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá kèm theo mức giá tham chiếu, Danh sách doanh nghiệp có rủi ro về trị giá hải quan theo quy định tại khoản 2 Điều này.”

13. Tên Điều 24 và khoản 3 Điều 24 được sửa đổi, bổ sung như sau:

“Điều 24. Tiêu chí xây dựng, bổ sung, sửa đổi mặt hàng trong Danh mục hàng hóa xuất khẩu, nhập khẩu rủi ro về trị giá, Danh sách doanh nghiệp có rủi ro về trị giá hải quan

3. Doanh nghiệp có rủi ro về trị giá hải quan:

a) Tại thời điểm đánh giá, bị cơ quan hải quan đánh giá là doanh nghiệp không tuân thủ pháp luật;

b) Tại thời điểm đánh giá, bị cơ quan hải quan phân loại là doanh nghiệp rủi ro cao hoặc doanh nghiệp rủi ro rất cao hoặc doanh nghiệp có hoạt động xuất khẩu, nhập khẩu hàng hóa dưới 365 ngày;

c) Trong thời gian 730 ngày (02 năm) trở về trước tính đến ngày đánh giá, doanh nghiệp bị cơ quan hải quan xử lý vi phạm về hành vi khai sai trị giá hải quan dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thuế, với mức độ xử phạt và số tiền xử phạt theo quy định tại Thông tư của Bộ Tài chính quy định về quản lý rủi ro trong hoạt động nghiệp vụ hải quan; hoặc bị cơ quan quản lý nhà nước xử lý vi phạm về hành vi gian lận thuế, trốn thuế.”

14. Các phụ lục được sửa đổi, bổ sung như sau:

a) Thay thế Phụ lục I Thông tư số 39/2015/TT-BTC bằng Phụ lục I Thông tư này;

b) Bổ sung mẫu số 04/TGHQ vào Phụ lục II Thông tư số 39/2015/TT-BTC.

Điều 2. Trách nhiệm tổ chức thực hiện

1. Tổng cục trưởng Tổng cục Hải quan căn cứ quy định tại Thông tư này hướng dẫn các đơn vị hải quan thực hiện thống nhất, bảo đảm vừa tạo điều kiện thuận lợi cho hoạt động xuất khẩu, nhập khẩu, vừa thực hiện tốt công tác quản lý hải quan.

2. Cơ quan hải quan, người khai hải quan, người nộp thuế và các tổ chức cá nhân có liên quan có trách nhiệm thực hiện việc xác định trị giá hải quan theo đúng quy định tại Thông tư này. Trường hợp phát sinh vướng mắc, cơ quan hải quan, người khai hải quan, người nộp thuế báo cáo, phản ánh cụ thể về Bộ Tài chính (Tổng cục Hải quan) để được xem xét, hướng dẫn giải quyết.

1. Thông tư này có hiệu lực kể từ ngày 15 tháng 10 năm 2019.

2. Bãi bỏ

3. Quá trình thực hiện, nếu các văn bản liên quan đề cập tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế./.

|

| KT. BỘ TRƯỞNG |

THAY THẾ PHỤ LỤC I BAN HÀNH KÈM THEO THÔNG TƯ SỐ 39/2015/TT-BTC NHƯ SAU:

(Ban hành kèm theo Thông tư số 60/2019/TT-BTC ngày 30 tháng 8 năm 2019 của Bộ trưởng Bộ Tài chính)

“PHỤ LỤC I

MỘT SỐ VÍ DỤ VỀ PHÍ BẢN QUYỀN, GIẤY PHÉP

(Ban hành kèm theo Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính)

1. Ví dụ về khoản phí bản quyền, phí giấy phép thỏa mãn điều kiện “liên quan đến hàng hóa nhập khẩu” (theo quy định tại điểm a khoản 3, khoản 4 Điều 14 Thông tư này)

Ví dụ 1: ví dụ cho trường hợp được nêu tại điểm b.1 khoản 4 Điều 14 Thông tư này:

Công ty Y (người bán) tại nước B sử dụng bí quyết kỹ thuật (bí mật kinh doanh) Z để sản xuất ra động cơ xe máy hiệu K. Công ty X (người mua) tại Việt nam nhập khẩu động cơ xe máy hiệu K của Công ty Y. Ngoài việc trả tiền để mua hàng hóa nhập khẩu, Công ty X phải trả cho Công ty Y tiền phí về quyền sử dụng động cơ xe máy nhãn hiệu K.

Khoản tiền trả về quyền sử dụng động cơ xe máy nhãn hiệu K liên quan đến hàng nhập khẩu là động cơ xe máy, do đó thỏa mãn quy định tại điểm b.1 khoản 4 Điều 14 Thông tư này.

Ví dụ 2: ví dụ cho trường hợp được nêu tại điểm b.2 khoản 4 Điều 14 Thông tư này:

Công ty I tại Việt Nam ký Hợp đồng với công ty J tại nước X về việc nhập khẩu thuốc chứa hoạt chất A. Hoạt chất A là hàng hóa được sản xuất theo Sáng chế B. Do đó, để được mua thuốc có chứa hoạt chất A, người mua - Công ty I - phải trả cho Công ty J khoản phí bản quyền (tính theo đơn vị sản phẩm). Khoản phí bản quyền trong trường hợp này được coi là liên quan đến hàng hóa nhập khẩu theo quy định tại điểm b.2 khoản 4 Điều 14 Thông tư này.

2. Ví dụ về việc người mua phải thanh toán trực tiếp hoặc gián tiếp phí bản quyền, phí giấy phép như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu (theo quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này)

Tất cả các tình huống từ 1 đến 7 (trừ tình huống 2), đều thỏa mãn điều kiện khoản phí bản quyền, phí giấy phép được người mua trả “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu”. Cụ thể như sau:

Tình huống 1:

Người mua B và người bán S thỏa thuận trong hợp đồng mua bán về việc người mua trả tiền hàng và tiền phí bản quyền. Thực tế, người mua thanh toán cho người bán tiền hàng và tiền phí bản quyền theo đúng thỏa thuận. Như vậy, khoản phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” theo quy định tại khoản 6 Điều 14 Thông tư này, vì người mua B trả phí bản quyền cho người bán S (đồng thời là chủ thể quyền sở hữu trí tuệ) để mua được hàng hóa.

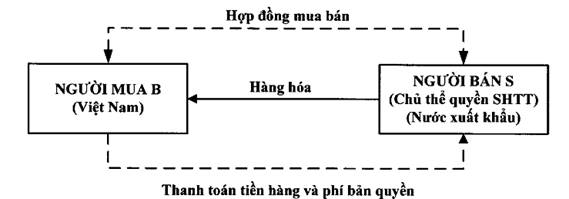

Tình huống 2:

Người mua B và Người bán S ký hợp đồng mua bán hàng hóa, trong đó đề cập đến việc người bán cung cấp hàng hóa và người mua trả tiền hàng. Giữa B và S không có thỏa thuận gì về đối tượng quyền sở hữu trí tuệ liên quan đến hàng hóa mua bán giữa hai bên.

Căn cứ vào hợp đồng mua bán, Người mua B thanh toán tiền hàng cho người bán S; ngược lại Người bán S giao hàng cho Người mua B.

Mặt khác, để bảo đảm quyền kinh doanh hợp pháp đối với hàng hóa có sử dụng đối tượng quyền sở hữu trí tuệ, Người mua B ký hợp đồng chuyển giao quyền sở dụng đối tượng quyền sở hữu trí tuệ với Chủ thể quyền sở hữu trí tuệ L và thực hiện nghĩa vụ thanh toán phí bản quyền theo thỏa thuận với L.

Phí bản quyền do người mua B trả cho L tại tình huống này không thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” theo quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì không có bất kỳ sự thỏa thuận nào về việc Người mua B phải trả phí bản quyền để được mua hàng hóa từ Người bán S.

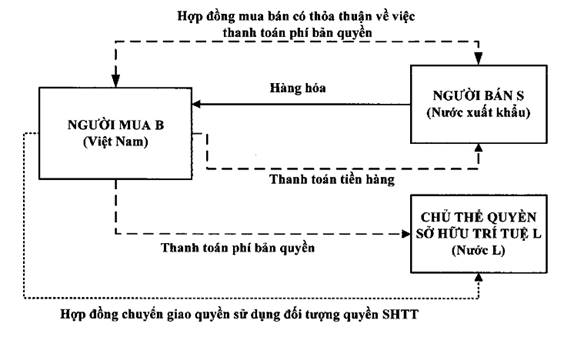

Tình huống 3:

Người mua B ký hợp đồng mua bán hàng hóa với Người bán S, trong đó thỏa thuận B phải ký hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ với Chủ thể L và thanh toán phí bản quyền cho L.

B nhận hàng từ S, thanh toán tiền hàng cho S.

B thanh toán phí bản quyền cho L theo hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ đã ký kết.

Phí bản quyền do Người mua B trả cho L tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì giữa Người mua B và Người bán S có thỏa thuận về việc Người mua B phải thanh toán phí bản quyền cho L để được mua hàng hóa nhập khẩu.

Tình huống 4:

Người mua B ký hợp đồng mua bán hàng hóa với Người bán S, trong đó có thỏa thuận B phải ký hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ với Chủ thể quyền sở hữu trí tuệ L và thanh toán phí bản quyền cho L. L là công ty mẹ của S.

Người mua B nhận hàng từ S và thanh toán tiền hàng cho S theo thỏa thuận hợp đồng mua bán. Người mua B cũng trả phí bản quyền cho L theo hợp đồng chuyển giao.

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” theo quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì giữa Người bán S và Chủ thể quyền sở hữu trí tuệ L có mối quan hệ đặc biệt (công ty mẹ con) và người mua chỉ được mua hàng hóa khi trả phí bản quyền.

Tình huống 5:

Người mua B ký hợp đồng mua bán hàng hóa với Người bán S, trong đó thỏa thuận việc B phải ký hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ với Chủ thể quyền sở hữu trí tuệ L và phải trả phí bản quyền cho L.

Người mua B đã ký hợp đồng chuyển giao quyền sử dụng đối tượng quyền sở hữu trí tuệ với L và thực hiện nghĩa vụ thanh toán phí bản quyền cho L.

Giữa Chủ thể L và Người bán S có thỏa thuận về việc Chủ thể L chỉ ký hợp đồng chuyển giao quyền sử dụng quyền sở hữu trí tuệ nếu người mua mua hàng của S; ngược lại, khi ký hợp đồng mua bán hàng hóa, Người bán S chỉ được chấp thuận bán hàng cho bên mua đồng ý trả phí bản quyền cho L.

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì Người mua B mua hàng hóa từ Người bán S do Chủ thể quyền sở hữu trí tuệ L chỉ định.

Tình huống 6:

Người mua B ký hợp đồng mua bán hàng hóa với Người bán S, nhận hàng từ S và thanh toán tiền hàng theo thỏa thuận. Trong hợp đồng mua bán hàng hóa, hai bên thỏa thuận việc B trả phí về quyền sử dụng đối tượng quyền sở hữu trí tuệ cho S vì S có hợp đồng độc quyền sử dụng đối tượng quyền sở hữu trí tuệ ký kết với Chủ thể L.

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì Người mua B chỉ được mua hàng hóa khi có trả phí bản quyền cho Người bán S.

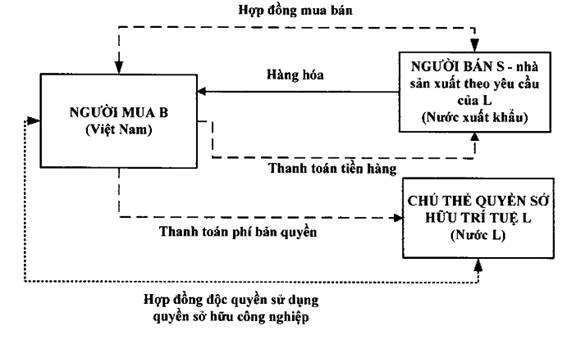

Tình huống 7:

Người mua B ký hợp đồng độc quyền sử dụng quyền sở hữu công nghiệp với Chủ thể quyền sở hữu trí tuệ L, trong đó Chủ thể L chỉ định Người mua B chỉ được mua hàng hóa từ người bán là Nhà sản xuất S. B thực hiện việc trả phí bản quyền cho L theo thỏa thuận hợp đồng cấp phép, Theo thỏa thuận với Chủ thể L, Người mua B ký hợp đồng mua bán hàng hóa với Người bán S, nhận hàng từ S và thanh toán tiền hàng cho S.

Phí bản quyền do người mua trả tại tình huống này thỏa mãn điều kiện “như một điều kiện cho giao dịch mua bán hàng hóa nhập khẩu” quy định tại điểm b khoản 3, khoản 6 Điều 14 Thông tư này vì Người mua B phải trả phí bản quyền để được mua hàng hóa của Người bán S, đáp ứng tiêu chuẩn kỹ thuật của Chủ thể quyền sở hữu trí tuệ L.”

PHỤ LỤC II BAN HÀNH KÈM THEO THÔNG TƯ SỐ 39/2015/TT-BTC ĐƯỢC BỔ SUNG NHƯ SAU:

(Ban hành kèm Thông tư số 60/2019/TT-BTC ngày 30 tháng 8 năm 2019 của Bộ trưởng Bộ Tài chính)

“PHỤ LỤC II

DANH MỤC CÁC BIỂU MẪU

(Ban hành kèm theo Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính)

Bổ sung mẫu số 04/TGHQ như sau:

| Mẫu số | Tên Biểu mẫu | Ký hiệu | Quy định tại |

| (01) | (02) | (03) | (04) |

| 04 | Thông báo Trị giá hải quan | 04/TGHQ | Điều 3 |

Mẫu số 04/TGHQ

| TÊN CƠ QUAN CHỦ QUẢN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: ……./TB- tên viết tắt cơ quan ban hành văn bản | …….., ngày….tháng....năm.... |

THÔNG BÁO

Về trị giá hải quan

Kính gửi: Công ty…….. (ghi tên người nhập khẩu, mã số thuế, địa chỉ).

Căn cứ Nghị định số 59/2018/NĐ-CP ngày 20/4/2018 sửa đổi, bổ sung Nghị định 08/2015/NĐ-CP ngày 21/01/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan;

Căn cứ Thông tư số …… ngày ... sửa đổi, bổ sung Thông tư số 39/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

Trên cơ sở…….;

Cục (hoặc Chi cục)……………….thông báo xác định trị giá hải quan đối với hàng hóa xuất khẩu/nhập khẩu, cụ thể như sau:

| STT | Số, ngày tờ khai | Mã số HS | Mô tả hàng hóa | Đvt | Trị giá khai báo (USD) | Cơ sở bác bỏ trị giá khai báo | Trị giá hải quan do cơ quan hải quan xác định (USD) | Phương pháp xác định trị giá hải quan |

|

|

|

|

|

|

|

|

|

|

Cơ quan hải quan …… thông báo để Công ty ……. biết và thực hiện./.

|

| THỦ TRƯỞNG ĐƠN VỊ” |

- 1 Thông tư 39/2015/TT-BTC quy định về trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 2 Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 3 Văn bản hợp nhất 21/VBHN-BTC năm 2020 hợp nhất Thông tư quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu do Bộ Tài chính ban hành

- 4 Văn bản hợp nhất 21/VBHN-BTC năm 2020 hợp nhất Thông tư quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu do Bộ Tài chính ban hành

- 1 Quyết định 2681/QĐ-BTC năm 2019 về đính chính Thông tư 60/2019/TT-BTC sửa đổi Thông tư 39/2015/TT-BTC quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu do Bộ trưởng Bộ Tài chính ban hành

- 2 Công văn 6098/TCHQ-TXNK năm 2019 vướng mắc về trị giá hải quan do Tổng cục Hải quan ban hành

- 3 Quyết định 1810/QĐ-TCHQ năm 2018 về Quy trình kiểm tra, tham vấn và xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu trong quá trình làm thủ tục hải quan do Tổng cục trưởng Tổng cục Hải quan ban hành

- 4 Nghị định 59/2018/NĐ-CP sửa đổi Nghị định 08/2015/NĐ-CP hướng dẫn Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan

- 5 Nghị định 87/2017/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

- 6 Nghị định 08/2015/NĐ-CP Quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan

- 7 Luật Hải quan 2014

- 8 Công văn 5849/TCHQ-TXNK năm 2014 vướng mắc khi thực hiện Thông tư 29/2014/TT-BTC về xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục Hải quan ban hành

- 9 Công văn 5627/TCHQ-TXNK năm 2014 vướng mắc thực hiện Thông tư 29/2014/TT-BTC về xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục Hải quan ban hành

- 10 Luật Sở hữu trí tuệ sửa đổi 2009

- 11 Luật Sở hữu trí tuệ 2005

- 12 Hiệp định thực thi điều VII của Hiệp định chung về thuế quan và thương mại - GATT (1994)

- 1 Công văn 5627/TCHQ-TXNK năm 2014 vướng mắc thực hiện Thông tư 29/2014/TT-BTC về xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục Hải quan ban hành

- 2 Công văn 5849/TCHQ-TXNK năm 2014 vướng mắc khi thực hiện Thông tư 29/2014/TT-BTC về xác định trị giá hải quan đối với hàng hóa xuất, nhập khẩu do Tổng cục Hải quan ban hành

- 3 Quyết định 1810/QĐ-TCHQ năm 2018 về Quy trình kiểm tra, tham vấn và xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu trong quá trình làm thủ tục hải quan do Tổng cục trưởng Tổng cục Hải quan ban hành

- 4 Công văn 6098/TCHQ-TXNK năm 2019 vướng mắc về trị giá hải quan do Tổng cục Hải quan ban hành