- 1 Luật Hải quan sửa đổi 2005

- 2 Luật Thuế tiêu thụ đặc biệt và Luật Thuế giá trị gia tăng sửa đổi 2005

- 3 Luật quản lý thuế 2006

- 4 Nghị định 85/2007/NĐ-CP Hướng dẫn Luật quản lý thuế

- 5 Nghị định 97/2007/NĐ-CP quy định việc xử lý vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực hải quan

- 6 Nghị định 98/2007/NĐ-CP về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế

- 7 Luật Thuế tiêu thụ đặc biệt 1998

- 8 Luật Hải quan 2001

- 9 Luật Kế toán 2003

- 10 Luật thuế giá trị gia tăng sửa đổi 2003

- 11 Luật Thuế Tiêu thụ đặc biệt sửa đổi 2003

- 12 Nghị định 100/2004/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực thuế

- 13 Nghị định 128/2004/NĐ-CP Hướng dẫn Luật Kế toán áp dụng trong lĩnh vực kế toán nhà nước

- 14 Nghị định 185/2004/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán

- 1 Thông tư 212/2014/TT-BTC hướng dẫn kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu do Bộ Tài chính ban hành

- 2 Quyết định 447/QĐ-BTC năm 2015 công bố Danh mục văn bản quy phạm pháp luật đã hết hiệu lực toàn bộ hoặc một phần thuộc lĩnh vực quản lý nhà nước của Bộ Tài chính đến hết ngày 31/12/2014

- 3 Quyết định 190/QĐ-BTC năm 2019 công bố kết quả hệ thống hóa văn bản quy phạm pháp luật thuộc lĩnh vực quản lý nhà nước của Bộ Tài chính kỳ 2014-2018

| BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 121/2007/TT-BTC | Hà Nội, ngày 17 tháng 10 năm 2007 |

Căn cứ Luật Kế toán ngày 17/06/2003 và Nghị định số 128/2004/NĐ-CP ngày 31/05/2004 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp dụng trong lĩnh vực kế toán nhà nước;

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu ngày 14/06/2005; Luật Thuế giá trị gia tăng ngày 21/05/1997, sửa đổi bổ sung ngày 17/06/2003; Luật Thuế tiêu thụ đặc biệt ngày 31/05/1998, bổ sung sửa đổi ngày 17/06/2003; các văn bản hướng dẫn các Luật trên;

Căn cứ Luật Hải quan ngày 12/07/2001 và Luật bổ sung một số điều của Luật Hải quan ngày 24/06/2005;

Căn cứ Luật quản lý thuế số 78/2006/QH 11 ngày 29/11/2006;

Căn cứ Nghị định số 185/2004/NĐ-CP ngày 04/11/2004 của Chính phủ về xử lý vi phạm hành chính trong lĩnh vực Kế toán; Nghị định số 100/2004/NĐ-CP ngày 25/02/2004 của Chính phủ về xử lý vi phạm hành chính trong lĩnh vực Thuế; Nghị định số 97/2007/NĐ-CP ngày 07 tháng 06 năm 2007 của Chính phủ về xử lý vi phạm hành chính trong lĩnh vực Hải quan và các Nghị định bổ sung, sửa đổi các Nghị định trên;

Căn cứ Nghị định số 85/2007/NĐ-CP ngày 25/05/2007 của Chính phủ quy định chi tiết thi hành Luật quản lý thuế; Nghị định số 98/2007/NĐ-CP ngày 07/06/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế;

Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số nội dung trong Thông tư số 32/2006/TT-BTC ngày 10/4/2006 của Bộ Tài chính (dưới đây gọi tắt là Thông tư số 32/2006/TT-BTC) hướng dẫn kế toán nghiệp vụ thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu, như sau:

2. Danh mục chứng từ kế toán sửa đổi, bổ sung:

| STT | TÊN CHỨNG TỪ | SH CT |

| I. Các chứng từ kế toán sửa đổi | ||

| 1 | Chứng từ ghi số thuế phải thu | C1- HQ |

| 2 | Thông báo phí, lệ phí Hải quan | C2- HQ |

| 3 | Thông báo về việc phạt chậm nộp thuế | C3- HQ |

| 4 | Lệnh thu thuế thu tiền phạt | C4- HQ |

| 5 | Quyết định về việc hoàn thuế | C6- HQ |

| 6 | Quyết định về việc không thu thuế | C8- HQ |

| 7 | Giấy xác nhận tiền thuế chưa được hoàn trả | C9- HQ |

| 8 | Quyết định về việc khấu trừ thuế | C11- HQ |

| 9 | Quyết định về việc miễn giảm thuế | C19- HQ |

| 10 | Quyết định về việc miễn phạt chậm nộp thuế | C20- HQ |

| 11 | Quyết định về việc hoàn phí, lệ phí Hải quan | C21- HQ |

| 12 | Quyết định về việc chuyển loại hình nợ thuế | C22- HQ |

| 13 | Quyết định về việc truy thu thuế | C23- HQ |

| 14 | Quyết định về việc xoá nợ thuế, nợ phạt | C24- HQ |

| II. Các chứng từ kế toán bổ sung | ||

| 15 | Quyết định về việc hoàn thuế | C6b- HQ |

| 16 | Quyết định về việc không thu thuế | C8b- HQ |

| 17 | Giấy xác nhận tiền thuế chưa được hoàn trả | C9b- HQ |

| 18 | Quyết định về việc khấu trừ thuế tại chỗ trong nội bộ Chi cục | C11b- HQ |

| 19 | Quyết định về việc miễn giảm thuế | C19b- HQ |

| 20 | Quyết định về việc miễn phạt chậm nộp thuế | C20b- HQ |

| 21 | Quyết định về việc hoàn phí, lệ phí Hải quan | C21b- HQ |

| 22 | Quyết định về việc chuyển loại hình nợ thuế | C22b- HQ |

| 23 | Quyết định về việc truy thu thuế | C23b- HQ |

| 24 | Quyết định về việc xoá thuế, nợ phạt | C24b- HQ |

| 25 | Chứng từ điều chỉnh khoản thu | C25- HQ |

| 26 | Thông báo về số tiền thuế và tiền phạt chậm nộp thuế phải nộp | C26- HQ |

| 27 | Bảng kê tờ khai thuế | C27- HQ |

| 28 | Phiếu báo điều chỉnh thuế | C28- HQ |

| 29 | Quyết định về việc ấn định thuế đối với hàng hoá xuất khẩu, nhập khẩu | C29- HQ |

Hình thức và nội dung chứng từ kế toán sửa đổi, bổ sung quy định cụ thể tại Phụ lục số 01 Thông tư này.

II. Sửa đổi, bổ sung nội dung và phương pháp kế toán một số tài khoản tại Thông tư số 32/2006/TT-BTC

1. Sửa đổi Điểm 3 quy định chung của Tài khoản 314- Thanh toán với đối tượng nộp thuế, như sau:

“Các khoản thuế phản ánh vào Tài khoản 314 là các khoản thuế xuất khẩu, nhập khẩu của các đối tượng được phép xuất khẩu, nhập khẩu hàng hóa và nộp thuế theo thời hạn quy định. Không phản ánh vào tài khoản này các khoản thu thuế xuất khẩu, nhập khẩu hàng phi mậu dịch và thuế xuất khẩu, nhập khẩu của dân cư khu vực biên giới”.

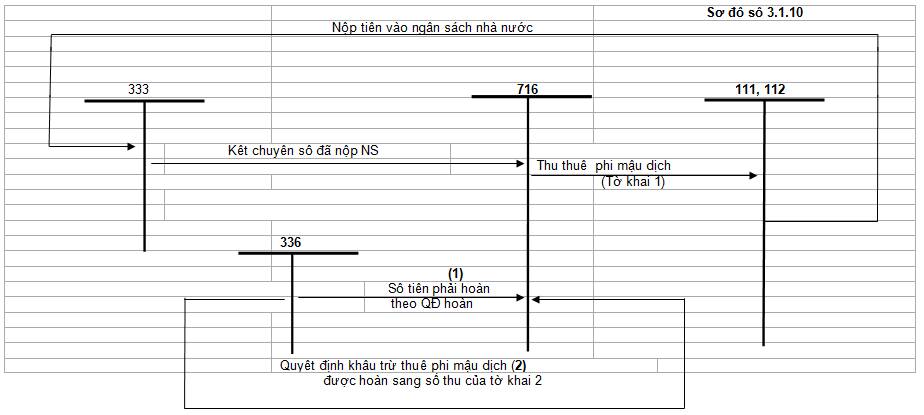

3.1. Khi Cơ quan hải quan có quyết định hoàn trả số tiền thuế phi mậu dịch của đối tượng đã nộp, căn cứ vào số liệu thực tế phản ánh số tiền thuế phi mậu dịch phải hoàn, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 336- Phải hoàn thuế chuyên thu và thu khác (TK CT tương ứng).

3.2. Khi có quyết định khấu trừ thuế phi mậu dịch, ghi:

Nợ TK 336- Phải hoàn thuế chuyên thu và thu khác (TK CT tương ứng)

Có TK 716- Số thu thuế (TK CT tương ứng).

Sơ đồ kế toán số 3.1.10 “Kế toán khấu trừ thuế phi mậu dịch” (Phụ lục số 02).

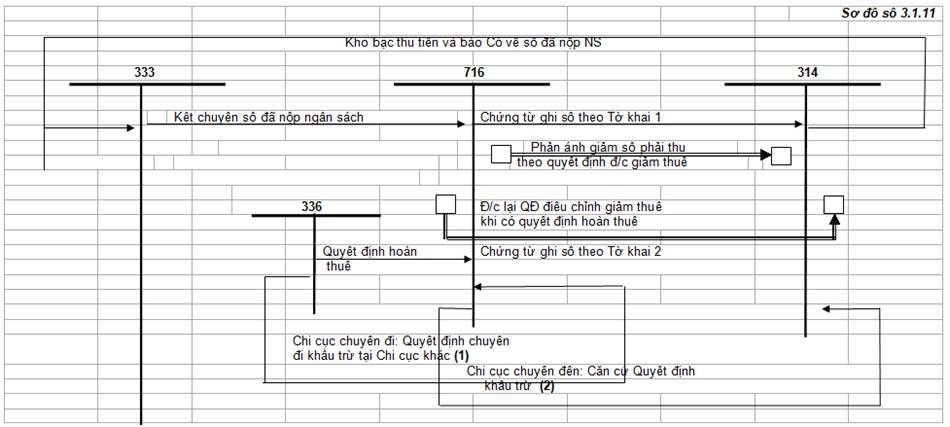

4. Bổ sung Tiết 3.1.11 vào Điểm 3.1, Khoản 3, Mục B, Phần II Thông tư số 32/2006/TT-BTC về việc hướng dẫn “Kế toán chuyển đi, chuyển đến khấu trừ giữa các Chi cục hải quan trong nội bộ Cục hải quan” như sau:

4.1. Tại Chi cục hải quan chuyển đi, khi có quyết định chuyển đi khấu trừ tại Chi cục khác trong nội bộ Cục Hải quan, ghi:

Nợ TK 336- Phải hoàn thuế chuyên thu và thu khác (TK CT tương ứng)

Có TK 716- Số thu thuế (TK CT tương ứng).

4.2. Tại Chi cục hải quan chuyển đến, căn cứ vào quyết định khấu trừ, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng).

Có TK 314- Thanh toán với đối tượng nộp thuế

Sơ đồ kế toán số 3.1.11 “Kế toán chuyển đi, chuyển đến khấu trừ giữa các Chi cục hải quan trong nội bộ Cục hải quan” (Phụ lục số 02)

5. Bổ sung Tiết 3.1.12 vào Điểm 3.1 Khoản 3, Mục B, Phần II Thông tư số 32/2006/TT-BTC về việc hướng dẫn “Kế toán khấu trừ sắc thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt” như sau:

5.1. Khi Cơ quan hải quan lập Chứng từ ghi sổ theo Tờ khai Hải quan, căn cứ vào số liệu thực tế, ghi:

Nợ TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng)

Có TK 716- Số thu thuế (TK CT tương ứng).

5.2. Khi nhận được báo Có của Kho bạc về số tiền thuế đã nộp Ngân sách trong các trường hợp Kho bạc trực tiếp thu tiền thuế tại Hải quan:

a. Căn cứ vào số liệu thực tế, ghi:

Nợ TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng)

Có TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng).

b. Đồng thời kết chuyển số đã nộp Ngân sách theo số tiền Kho bạc báo Có, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng).

5.3. Điều chỉnh giảm số thuế phải thu kế toán ghi bút toán đỏ:

Nợ TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng)

Có TK 716- Số thu thuế (TK CT tương ứng).

5.4. Trường hợp có quyết định hoàn thuế, kế toán thực hiện ghi đồng thời:

a. Phản ánh số thuế đã thu phải hoàn theo quyết định hoàn thuế, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 336- Phải hoàn thuế và thu khác đã thu.

b. Điều chỉnh lại quyết định điều chỉnh giảm theo quyết định hoàn thuế, kế toán ghi bút toán đỏ:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng).

5.5. Khi Hải quan tổng hợp tờ khai thuế chuyên thu khác phải thu được phép khấu trừ từ số thuế chuyên thu đã nộp, căn cứ vào số liệu thực tế, ghi:

Nợ TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng)

Có TK 716- Số thu thuế (TK CT tương ứng)

5.6. Đồng thời ghi giảm số đã nộp vào ngân sách của thuế chuyên thu đã khấu trừ, kế toán ghi bút toán đỏ:

a. Số thuế đã nộp vào ngân sách, ghi:

Nợ TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng)

Có TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng).

b. Số đã kết chuyển theo giấy báo Có, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng).

5.7. Đồng thời ghi tăng số thuế chuyên thu được phép khấu trừ từ số thuế chuyên thu khác đã nộp vào ngân sách:

a. Số thuế đã nộp vào ngân sách, ghi:

Nợ TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng)

Có TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng)

b. Kết chuyển số thuế đã nộp, ghi:

Nợ TK 716- Số thu thuế (TK CT tương ứng)

Có TK 333- Thanh toán thu nộp với Ngân sách (TK CT tương ứng).

5.8. Kết chuyển số thuế được hoàn để khấu trừ số thuế phải nộp của đối tượng, ghi:

Nợ TK 336- Phải hoàn thuế và thu khác đã thu

Có TK 314- Thanh toán với đối tượng nộp thuế (TK CT tương ứng)

Sơ đồ kế toán số 3.1.12 “Kế toán khấu trừ giữa các sắc thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt” (Phụ lục số 02)

6. Bổ sung Tiết 3.5.8 vào Điểm 3.5, Khoản 3, Mục B, Phần II Thông tư số 32/2006/TT-BTC về việc hướng dẫn “Kế toán khi thu hộ tiền thuế và các khoản

thu khác cho cơ quan hải quan khác” như sau:

6.1. Trường hợp cơ quan hải quan thu hộ tiền do doanh nghiệp nộp thuế hoặc các khoản thu khác cho cơ quan hải quan khác hoặc doanh nghiệp nộp nhầm vào tài khoản của đơn vị, ghi:

Nợ TK 111 - Tiền mặt (Trường hợp DN nộp tiền mặt tại cơ quan hải quan)

Nợ TK 112 - Tiền gửi ngân hàng (Trường hợp DN nộp nhầm tiền vào tài khoản của đơn vị)

Có TK 338 - Các khoản phải trả (3389).

6.2. Khi Cơ quan hải quan nộp số tiền thu hộ vào tài khoản hoặc chuyển trả của cơ quan hải quan khác, ghi:

Nợ TK 338 - Các khoản phải trả (3389)

Có TK 111- Tiền mặt (Trường hợp doanh nghiệp nộp tiền mặt tại cơ quan hải quan)

Có TK 112- Tiền gửi ngân hàng (Trường hợp doanh nghiệp nộp nhầm tiền vào tài khoản của đơn vị).

Sơ đồ kế toán số 3.5.8 “Kế toán khi thu hộ tiền thuế và các khoản thu khác cho cơ quan hải quan khác” (Phụ lục số 02)

7. Các nội dung hạch toán căn cứ Quyết định về việc điều chỉnh thuế (Mẫu số C5-HQ) quy định tại Thông tư số 32/2006/TT-BTC được thực hiện căn cứ vào Quyết định về việc ấn định thuế đối với hàng hoá xuất khẩu, nhập khẩu (Mẫu số C29-HQ) quy định tại Thông tư này.

Danh mục báo cáo kế toán nghiệp vụ thuế xuất khẩu, thuế nhập khẩu sửa đổi:

| STT | TÊN BÁO CÁO | Số hiệu |

| 1 | Báo cáo nhanh số thu thuế và thu khác | 01/BN |

| 2 | Bảng Cân đối tài khoản kế toán | 01/BNV |

| 3 | Báo cáo tình hình thu thuế tạm thu | 02/BNV |

| 4 | Báo cáo tình hình hoàn thuế tạm thu | 03/BNV |

| 5 | Báo cáo số thu nộp ngân sách | 04/BNV |

| 6 | Báo cáo nợ thuế theo thành phần kinh tế | 05/BNV |

| 7 | Báo cáo tổng hợp nợ thuế hàng kinh doanh xuất, nhập khẩu | 06/BNV |

| 8 | Báo cáo chi tiết nợ quá hạn hàng kinh doanh xuất, nhập khẩu | 07/BNV |

| 9 | Báo cáo chi tiết dạng nợ | 08/BNV |

| 10 | Báo cáo số thuế được miễn, giảm, hoàn | 09/BNV |

| 11 | Báo cáo tình hình thu nộp phí, lệ phí hải quan | 10/BNV |

| 12 | Báo cáo thu phạt hành chính và thu bán hàng tịch thu | 11/BNV |

| 13 | Báo cáo tổng hợp các khoản thu tại hải quan cửa khẩu | 12/BNV |

| 14 | Báo cáo số thu nộp tại hải quan cửa khẩu | 13/BNV |

| 15 | Báo cáo tổng hợp tiền thuế | 14/BNV |

| 16 | Bảng đối chiếu với kho bạc số nộp ngân sách | 15/BNV |

Mẫu báo cáo kế toán nghiệp vụ thuế xuất khẩu, thuế nhập khẩu sửa đổi và giải thích phương pháp lập báo cáo kế toán nghiệp vụ quy định tại Phụ lục số 03 Thông tư này

1. Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng công báo.

2. Tổng cục trưởng Tổng cục Hải quan có trách nhiệm triển khai công tác kế toán thuế xuất, nhập khẩu trong ngành Hải quan theo quy định của Thông tư này.

Trong quá trình thực hiện, nếu có vướng mắc đề nghị phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết./.

|

Nơi nhận: | KT. BỘ TRƯỞNG |

MẪU BIỂU CHỨNG TỪ KẾ TOÁN

(Ban hành kèm theo Thông tư số 121/2007/TT-BTC ngày 17/10/2007 của Bộ trưởng Bộ Tài chính)

I- MẪU BIỂU CHỨNG TỪ KẾ TOÁN SỬA ĐỔI

|

| Mẫu số: C1-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ |

|

CHỨNG TỪ GHI SỐ THUẾ PHẢI THU

Theo tờ khai thuế: . . . . . . . . . . . . . . . . . . . .

TK ghi Nợ: …….

TK ghi Có: ……..

Người xuất/nhập khẩu:....................................................................................................................

Mã số:............................................................................................................................................

Địa chỉ:...........................................................................................................................................

Số điện thoại:.............................................Số Fax:.........................................................................

Đã kê khai số tiền thuế của lô hàng xuất khẩu/nhập khẩu theo Tờ khai Hải quan số ............................, bao gồm:

Đơn vị tính: đồng

| STT | Sắc thuế | Chương | Loại | Khoản | Mục | Tiểu mục | Số tiền |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Thuế xuất khẩu |

|

|

|

|

|

|

| 2 | Thuế nhập khẩu |

|

|

|

|

|

|

| 3 | Thuế GTGT |

|

|

|

|

|

|

| 4 | Thuế tiêu thụ đặc biệt |

|

|

|

|

|

|

| 5 | Thuế tự vệ chống phá giá |

|

|

|

|

|

|

|

| Tổng cộng |

|

|

|

|

|

|

Số tiền viết bằng chữ:......................................................................................

Thời gian ân hạn thuế là…...ngày kể từ ngày…..tháng…..năm. Tiền thuế nộp vào TK số……………….của Chi cục Hải quan………….tại KBNN…….…….hoặc nộp tại bộ phận thu thuế của đơn vị Hải quan lập chứng từ này.

Hết thời gian ân hạn nộp thuế, mỗi ngày chậm nộp phải chịu phạt chậm nộp thuế bằng 0,5% số tiền thuế chậm nộp. Cơ quan Hải quan phải áp dụng các biện pháp đôn đốc thu nộp, biện pháp cưỡng chế theo quy định của Pháp luật để thu các khoản tiền thuế, tiền phạt chậm nộp thuế vào NSNN.

|

| Ngày......tháng.....năm..... | Ngày......tháng.....năm..... |

| Nơi nhận: | NGƯỜI LẬP | PHỤ TRÁCH THUẾ, TIẾP NHẬN TỜ KHAI |

|

| Mẫu số: C2-HQ |

| Cục:......................................... | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ................., ngày... tháng... năm ... |

THÔNG BÁO

VỀ VIỆC NỘP PHÍ, LỆ PHÍ HẢI QUAN

(Áp dụng cho Hải quan điện tử hoặc đối tượng được nộp phí, lệ phí theo tháng)

Căn cứ ................................................. hướng dẫn chế độ thu, nộp và sử dụng phí, lệ phí Hải quan;

Trên cơ sở hồ sơ kê khai của đơn vị, chi cục Hải quan………….thông báo:

Người xuất/nhập khẩu:....................................................................................................................

Mã số:............................................................................................................................................

Địa chỉ:...........................................................................................................................................

Số điện thoại:.............................................Số Fax:......................................................................... .

Có trách nhiệm nộp số phí, lệ phí hải quan tháng……của các lô hàng xuất nhập khẩu thuộc các tờ khai Hải quan (chi tiết như bảng kê kèm theo) bao gồm:

| S | Tờ khai | Phí, lệ phí | |||||

| T T | Số | Ngày | Thủ tục HQ | Quá cảnh | Niêm phong, kẹp chì | Khác | Tổng số |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Tổng cộng: |

|

|

|

|

| ||

Số tiền viết bằng chữ:...........................................................................................

Trong thời hạn ....... ngày kể từ ngày ... tháng .... năm .... đơn vị có trách nhiệm nộp đủ số tiền ghi trong thông báo vào tài khoản số ......... tại Kho bạc nhà nước............ hoặc nộp tại bộ phận thu thuế của đơn vị Hải quan ra thông báo này. Nếu quá hạn trên mà chưa nộp số phí, lệ phí thì mỗi ngày sẽ bị phạt chậm nộp bằng … % của số phí, lệ phí chậm nộp.

|

| Ngày....tháng....năm..... |

|

Nơi nhận: | THỦ TRƯỞNG CƠ QUAN HẢI QUAN |

|

| Mẫu số: C3-HQ |

TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:.............................................. | ……………, Ngày.... tháng…. năm … |

THÔNG BÁO

VỀ VIỆC PHẠT CHẬM NỘP THUẾ

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt;

Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ Tờ khai hải quan số……. ngày …….tháng …..năm

Căn cứ ngày đối tượng nộp thuế chuyển tiền nộp thuế

Đối tượng nộp thuế ……………………………………..mã số thuế ………….. địa chỉ………………………số điện thoại……………….có trách nhiệm phải nộp số tiền phạt chậm nộp thuế theo quy định dưới đây:

Tổng số thuế phải nộp:....................................................................................................................

Tổng số thuế đã nộp:......................................................................................................................

Số thuế nộp chậm so với quy định:..................................................................................................

Số ngày nộp chậm:.........................................................................................................................

Tỷ lệ phạt:.......................................................................................................................................

Số tiền phạt phải nộp:.....................................................................................................................

Số tiền bằng chữ:............................................................................................................................

- Nhận được Quyết định này trong thời hạn 15 ngày (kể từ ngày ra Thông báo phạt) đối tượng có tên trên phải nộp số tiền phạt chậm nộp thuế trên vào Tài khoản thu NSNN số ….. tại Kho bạc nhà nước…. của Chi cục Hải quan….(Trên giấy nộp tiền phải ghi rõ: Chương, Loại, Khoản, Mục, Tiểu mục theo quy định của MLNSNN hiện hành, số tờ khai hải quan) hoặc trực tiếp nộp tiền mặt cho cơ quan Hải quan nơi ra thông báo.

- Nếu quá thời hạn trên mà chưa nộp số tiền phạt chậm nộp thuế theo Thông báo thì đối tượng nộp thuế sẽ bị xử lý theo pháp luật hiện hành.

|

| Ngày....tháng....năm..... |

| Nơi nhận: | THỦ TRƯỞNG CƠ QUAN HẢI QUAN |

|

| Mẫu số: C4-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ |

|

LỆNH THU THUẾ, THU TIỀN PHẠT

Ngày ...... tháng ...... năm ........

Căn cứ quy định của Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật, yêu cầu Ngân hàng (KBNN) ..............................trích tài khoản số .....................của ..............có địa chỉ tại ......................Mã số thuế: .............

Nộp vào tài khoản: ..........................tại KBNN..................................................................................

Lý do:.............................................................................................................................................

......................................................................................................................................................

......................................................................................................................................................

Nội dung các khoản thu như sau:

| STT | Nội dung | Chương | Loại | Khoản | Mục | Tiểu mục | Số tiền |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Tổng cộng | x | x | x | x | x |

|

Số tiền viết bằng chữ:...................................................................................

| Ngày ...... tháng ..... năm ..... | Ngày ...... tháng ..... năm ..... | Ngày ...... tháng ..... năm ..... |

| THỦ TRƯỞNG NGÂN HÀNG | THỦ TRƯỞNG KHO BẠC | THỦ TRƯỞNG |

|

Nơi nhận: |

|

|

| Mẫu số: C6-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | …………, Ngày ..... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC HOÀN THUẾ

CỤC TRƯỞNG CỤC......................................................

Căn cứ Luật thuế xuất, nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và các trường hợp hoàn thuế quy định tại điểm....mục....phần.....Thông tư số.....của Bộ Tài chính;

Căn cứ Quyết định điều chỉnh thuế, miễn giảm thuế số ............ ngày ...... tháng ...... năm ........ của ...................;

Xét công văn số… ngày…., hồ sơ đề nghị hoàn thuế của đối tượng nộp thuế .....................Mã số thuế: ………………………… Địa chỉ: .......................................và đề xuất tại tờ trình số....ngày....tháng....năm....của.....

QUYẾT ĐỊNH:

Điều 1. Hoàn trả số tiền thuế đã nộp theo tờ khai số ............ ngày ...... tháng ...... năm ........ cho đối tượng nộp thuế......................

Số hiệu TK của đơn vị được hoàn thuế ……………….. tại………………………

Lý do được hoàn thuế:……………………………………..

Số tiền được hoàn thuế như sau:………………………………………

| Nội dung | Số thuế được hoàn |

| - Thuế xuất khẩu | ….....................................................................đồng |

| - Thuế nhập khẩu | ….....................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ….....................................................................đồng |

| - Thuế TVCBPG | ….....................................................................đồng |

| Tổng cộng | ….....................................................................đồng |

Số tiền viết bằng chữ:.......................................................................................

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục……............ và đối tượng nộp thuế ....................................chịu trách nhiệm làm thủ tục hoàn thuế cho đối tượng nộp thuế theo đúng quy định của pháp luật.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C8-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | …………….., Ngày ...... tháng...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC KHÔNG THU THUẾ

CỤC TRƯỞNG CỤC......................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục, và trường hợp được xét không thu thuế quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Xét công văn số ….. ngày …. đề nghị không thu thuế của đối tượng nộp thuế .. và hồ sơ thanh khoản kèm theo.

Xét đề xuất tại tờ trình số....ngày....tháng....năm....của.....

QUYẾT ĐỊNH:

Điều 1. Không thu số tiền thuế của các tờ khai số ............................ ngày…………………………..

Lý do không thu thuế:……………………………………….……………………………..………………..

Số tiền không thu thuế như sau:

| Nội dung | Số tiền |

| - Thuế nhập khẩu | ..............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ..............................................................................đồng |

| - Thu chênh lệch giá | ..............................................................................đồng |

| - Thuế TVCBPG | ..............................................................................đồng |

| Tổng cộng | ..............................................................................đồng |

Số tiền viết bằng chữ:..........................................................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục……….….. và đối tượng nộp thuế……mã số thuế......Địa chỉ: ................................chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C9-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ……….., Ngày...... tháng...... năm ........ |

GIẤY XÁC NHẬN TIỀN THUẾ CHƯA ĐƯỢC HOÀN TRẢ

(Áp dụng trong khấu trừ giữa các Cục….)

Kính gửi: Cục ...........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Cục ........................................................ xác nhận:

Số thuế được hoàn theo Quyết định số ........... ngày ...... tháng ...... năm ........ của …….cho đối tượng nộp thuế ............................ mã số thuế .................. địa chỉ ............................... chưa được hoàn trả tại Cục…………………….

Số tiền thuế được hoàn như sau:

| Nội dung | Số tiền |

| - Thuế xuất khẩu | ...............................................................................đồng |

| - Thuế nhập khẩu | ...............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ...............................................................................đồng |

| - Thuế TVCBPG | ...............................................................................đồng |

| Tổng cộng | ..............................................................................đồng |

Số tiền viết bằng chữ: ..................................................................................................................................

Đề nghị Cục ..................................... tiếp tục khấu trừ số tiền thuế được hoàn nêu trên vào số thuế phải nộp của đối tượng nộp thuế ...........................................theo quy định của pháp luật thuế.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C11-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ………….., Ngày ..... tháng..... .năm ....... |

QUYẾT ĐỊNH

VỀ VIỆC KHẤU TRỪ THUẾ

(Dùng trong trường hợp khấu trừ trong nội bộ Cục hoặc liên Cục)

CỤC TRƯỞNG CỤC ...........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Căn cứ Quyết định hoàn thuế số ............ ngày ...... tháng ...... năm ........ của ...............................

Căn cứ Công văn số....ngày.....tháng....năm.....của Chi cục……../ Cục ........ xác nhận tiền thuế được hoàn trả nhưng chưa thực hiện khấu trừ.

Xét Công văn số ............ ngày ...... tháng ...... năm ........đề nghị xin khấu trừ của đối tượng nộp thuế .................

QUYẾT ĐỊNH:

Điều 1. Khấu trừ số tiền thuế được hoàn của đối tượng nộp thuế .............. vào số thuế phải nộp theo Tờ khai Hải quan số ........... ngày ...... tháng ...... năm …

Số tiền được khấu trừ như sau:

| Nội dung | Số tiền |

| - Thuế xuất khẩu | ..............................................................................đồng |

| - Thuế nhập khẩu | ..............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ..............................................................................đồng |

| - Thuế Tự vệ chống bán phá giá | ..............................................................................đồng |

| Tổng cộng | ..............................................................................đồng |

Số tiền viết bằng chữ:......................................................................................

Điều 2. Quyết định có hiệu lực từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục ……………. và đối tượng được khấu trừ thuế chịu trách nhiệm thi hành Quyết định này./.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C19-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC MIỄN GIẢM THUẾ

CỤC TRƯỞNG CỤC ........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và các trường hợp xét miễn giảm thuế sơ quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Xét Công văn số ............ ngày ...... tháng ...... năm ........và hồ sơ đề nghị miễn, giảm thuế của đối tượng nộp thuế ................................Mã số thuế (nếu có) ....................................... Địa chỉ: .................................................và đề xuất số…. ngày… tháng…. năm…của…..

QUYẾT ĐỊNH:

Điều 1. Miễn (giảm) số thuế phải nộp theo tờ khai Hải quan số.... ngày ... tháng ... năm .......

Lý do được miễn giảm thuế:………………………………………………

Số tiền được miễn giảm như sau:

| Loại thuế được miễn (giảm) | Số tiền |

| - Thuế xuất khẩu | ....................................................................................đồng |

| - Thuế nhập khẩu | ....................................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ....................................................................................đồng |

| - Thuế TVCBPG | ....................................................................................đồng |

| Tổng cộng | ....................................................................................đồng |

Số tiền viết bằng chữ: ............................................................................................

Điều 2. Quyết định có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục.....và Đối tượng nộp thuế.......Mã số thuế.........chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CỤC TRƯỞNG CỤC………… |

|

| Mẫu số: C20-HQ |

| TỔNG CỤC HẢI QUAN Cục:.......................... | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................ | .................., Ngày ..... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC MIỄN PHẠT CHẬM NỘP THUẾ

CỤC TRƯỞNG CỤC .....................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ công văn số ....... ngày ....... tháng ....... năm ........ của ….. về việc miễn phạt chậm nộp thuế ............................................................

Xét Công văn số ............ ngày ...... tháng ...... năm ......... , hồ sơ đề nghị miễn phạt chậm nộp thuế của đối tượng nộp phạt ........................Mã số thuế (nếu có) ................................ Địa chỉ: ......................................... và đề xuất số… ngày… của….

QUYẾT ĐỊNH:

Điều 1. Miễn phạt chậm nộp thuế đối với Tờ khai số …. ngày…., thông báo phạt chậm nộp thuế số............ ngày …….của đối tượng …………..

Lý do được miễn phạt thuế:………………………………………………

Số tiền được miễn phạt như sau:

| Loại thuế được miễn (phạt) | Số tiền |

| - Thuế xuất khẩu | ....................................................................................đồng |

| - Thuế nhập khẩu | ....................................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ....................................................................................đồng |

| - Thuế TVCBPG | ....................................................................................đồng |

| Tổng cộng | ....................................................................................đồng |

Số tiền viết bằng chữ: .....................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục…….......và Đối tượng.......Mã số thuế.........chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C21-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC HOÀN PHÍ, LỆ PHÍ HẢI QUAN

CỤC TRƯỞNG CỤC ..........................................................

Căn cứ ................................................. hướng dẫn chế độ thu, nộp và sử dụng phí, lệ phí Hải quan;

Căn cứ số tiền phí, lệ phí cơ quan Hải quan đã thu theo Biên lại số........ ngày ...... tháng ..... năm ..... của đối tượng nộp phí, lệ phí ................... Địa chỉ:...........................

Xét công văn số…. ngày…., hồ sơ xin hoàn lệ phí của đối tượng nộp phí, lệ phí và đề xuất số… ngày…. của…..

QUYẾT ĐỊNH:

Điều 1. Hoàn trả số tiền phí, lệ phí đã thu theo Biên lai số ............... ngày .......... tháng ......... năm .........

Lý do được hoàn:…………………………………………….……………………………………………………….

Số tiền được hoàn như sau:

| Loại phí, lệ phí được hoàn | Số tiền |

| - Lệ phí làm thủ tục HQ | ....................................................................................đồng |

| - Lệ phí quá cảnh | ....................................................................................đồng |

| - Phí niêm phong, kẹp chì HQ | ....................................................................................đồng |

| -........................................... | ....................................................................................đồng |

| Tổng cộng | ....................................................................................đồng |

Số tiền viết bằng chữ: .......................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục…........và Đối tượng.......Mã số thuế.........chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C22-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:..................... | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC CHUYỂN LOẠI HÌNH NỢ THUẾ

CỤC TRƯỞNG CỤC ..........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Xét Công văn số ............ ngày ...... tháng ...... năm ......... , hồ sơ đề nghị của đối tượng ........................Mã số thuế (nếu có) ................................ Địa chỉ: ......................................... và đề xuất số… ngày… của….

Sau khi tính lại số thuế tạm thu còn nợ của đối tượng nộp thuế trên cơ sở quy định của Luật thuế…

QUYẾT ĐỊNH:

Điều 1. Đồng ý chuyển loại hình nợ thuế của đối tượng nộp thuế: ...........................mã số thuế: ............................................. từ nợ thuế tạm thu sang nợ thuế của loại hình kinh doanh XNK.

Lý do chuyển nợ:…………………………………………………..……………………………………..

Điều 2. Số nợ thuế được chuyển như sau:

| Nợ thuế được chuyển | Số tiền |

| - Thuế xuất khẩu | …..............................................................................đồng |

| - Thuế nhập khẩu | …..............................................................................đồng |

| - Thuế GTGT | …..............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ….................................................................. ...........đồng |

| - Thuế TVCBPG | …..............................................................................đồng |

| Tổng cộng | …..............................................................................đồng |

Số tiền viết bằng chữ: ….........................................................................

Điều 3. Trong thời hạn …. ngày theo quy định của Luật quản lý thuế, kể từ ngày ký Quyết định, đối tượng nộp thuế phải nộp đầy đủ số số tiền thuế trên vào tài khoản số…tại Kho bạc nhà nước….Việc chậm nộp bị xử lý theo quy định của pháp luật hiện hành.

Điều 4. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cụcc trưởng Chi cục…….…. và đối tượng nộp thuế ……..chịu trách nhiệm thi hành Quyết định này.

|

Nơi nhận: |

| CỤC TRƯỞNG CỤC…………. |

|

| Mẫu số: C23-HQ (Ban hành kèm theo Thông tư số 121/2007/TT-BTC ngày 17/10/2007 của Bộ trưởng Bộ Tài chính) |

| TỔNG CỤC HẢI QUAN Cục:…....................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:…......................................... | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC TRUY THU THUẾ

CỤC TRƯỞNG CỤC:.............................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và các trường hợp truy thu thuế quy định tại điểm…mục….phần…..Thông tư số….của Bộ Tài chính;

Căn cứ Quyết định số: ….........ngày….........của….

Căn cứ hồ sơ và kết quả kiểm tra của cơ quan Hải quan đối với lô hàng xuất (nhập) khẩu thuộc các tờ khai Hải quan số …..... ngày…… của người xuất/nhập khẩu …............. mã số thuế …...................... địa chỉ …...................

Xét đề xuất số…. ngày… của….

QUYẾT ĐỊNH:

Điều 1. Truy thu tiền thuế đối với hàng xuất/nhập khẩu tại các tờ khai Hải quan số ....... ngày ............của…..đối tượng …. Mã số thuế….

Lý do truy thu:…………………………………………………………

Số tiền truy thu như sau:

| Truy thu thuế | Số tiền |

| - Thuế xuất khẩu | ..................................................................đồng |

| - Thuế nhập khẩu | ..................................................................đồng |

| - Thuế GTGT | .................................................................đồng |

| - Thuế tiêu thụ đặc biệt | .................................................................đồng |

| - Thuế TVCBPG | .................................................................đồng |

| Tổng cộng | .................................................................đồng |

Số tiền viết bằng chữ: .........................................................................

Điều 2. Trong thời hạn 10 ngày kể từ ngày ký Quyết định truy thu thuế, đối tượng phải nộp số tiền thuế, tiền phạt truy thu thuế vào Tài khoản ….. tại Kho bạc Nhà nước …..

Điều 3. Nếu quá thời hạn trên mà đối tượng bị truy thu thuế chưa nộp thì bị xử phạt theo quy định của pháp luật hiện hành. Quyết định này có hiệu lực kể từ ngày ký.

|

| Ngày....tháng....năm..... |

| Nơi nhận: | CỤC TRUỞNG CỤC………… |

|

| Mẫu số: C24-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC XOÁ NỢ THUẾ, NỢ PHẠT

CỤC TRƯỞNG CỤC:.........................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm…mục….phần…..Thông tư số….của Bộ Tài chính;

Căn cứ Quyết định số: ….........ngày….........của….

Xét Công văn số …......... ngày …... tháng …... năm …...... , hồ sơ đề nghị xóa nợ thuế, nợ phạt của đối tượng ….....................Mã số thuế (nếu có) …............................. Địa chỉ: …....................................., kết quả kiểm tra của cơ quan Hải quan và đề xuất số… ngày… của….

QUYẾT ĐỊNH:

Điều 1. Xoá nợ thuế, nợ phạt tại tờ khai Hải quan số ....... ngày ............ tháng ............... năm ...............

Số tiền xoá nợ thuế, nợ phạt như sau:

| Nợ thuế, nợ phạt | Số tiền |

| - Thuế xuất khẩu | ................................................................đồng |

| - Thuế nhập khẩu | ................................................................đồng |

| - Thuế GTGT | ................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ................................................................đồng |

| - Thuế TVCBPG | .................................................................đồng |

| Tổng cộng | ................................................................đồng |

Số tiền viết bằng chữ:............................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục ................................. và đối tượng được xoá nợ thuế chịu trách nhiệm thực hiện theo Quyết định này.

|

Nơi nhận: | CỤC TRUỞNG CỤC………… |

II- MẪU BIỂU CHỨNG TỪ KẾ TOÁN BỔ SUNG

|

| Mẫu số: C6b-HQ |

Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:.............................. |

|

QUYẾT ĐỊNH

VỀ VIỆC HOÀN THUẾ

CHI CỤC TRƯỞNG CHI CỤC .......................................................

Căn cứ Luật thuế xuất, nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật;

Căn cứ thẩm quyền, thủ tục, các trường hợp hoàn thuế quy định tại điểm....mục....phần.....Thông tư số.....của Bộ Tài chính;

Căn cứ uỷ quyền số…. của Cục trưởng Cục……………………………….

Căn cứ Quyết định điều chỉnh thuế, miễn giảm thuế số ............ ngày ...... tháng ...... năm ........ của ................... ;

Xét công văn số…..ngày….., hồ sơ đề nghị hoàn thuế của đối tượng nộp thuế .........................Mã số thuế:………………………… Địa chỉ: ....................................và đề xuất tại tờ trình số....ngày....tháng....năm....của.....

QUYẾT ĐỊNH:

Điều 1. Hoàn trả số tiền thuế đã nộp theo tờ khai số ............ ngày ...... tháng ...... năm ........ cho đối tượng nộp thuế.......................

Số hiệu TK của đơn vị được hoàn thuế ………………..tại………………..

Lý do được hoàn thuế:……………………………………………

Số tiền được hoàn thuế như sau:

| Nội dung | Số thuế được hoàn |

| - Thuế xuất khẩu | ...............................................................................đồng |

| - Thuế nhập khẩu | ...............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ...............................................................................đồng |

| - Thuế TVCBPG | ...............................................................................đồng |

| Tổng cộng | ..............................................................................đồng |

Số tiền viết bằng chữ:...............................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Đối tượng..............Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục.................. chịu trách nhiệm thi hành quyết định này theo đúng quy định của pháp luật thuế.

|

Nơi nhận: | CỤC TRUỞNG CỤC………… |

|

| Mẫu số: C8b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ |

|

QUYẾT ĐỊNH

VỀ VIỆC KHÔNG THU THUẾ

CHI CỤC TRƯỞNG CHI CỤC.............................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và trường hợp được xét không thu thuế quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Căn cứ uỷ quyền số…. của Cục trưởng Cục ………………….….

Xét công văn số ….. ngày ….đề nghị không thu thuế của đối tượng nộp thuế ........................................ và hồ sơ thanh khoản kèm theo.

Xét đề xuất tại tờ trình số....ngày....tháng....năm....của...........

QUYẾT ĐỊNH:

Điều 1. Không thu số tiền thuế của các tờ khai số ........... ngày ......

Lý do không thu thuế:…………………………………………

Số tiền không thu thuế như sau:

| Nội dung | Số tiền |

| - Thuế nhập khẩu | ........................................................................................đồng |

| - Thuế tiêu thụ đặc biệt | .........................................................................................đồng |

| - Thu chênh lệch giá | ..........................................................................................đồng |

| - Thuế TVCBPG | ...........................................................................................đồng |

| Tổng cộng | ............................................................................... …….đồng |

Số tiền viết bằng chữ:.............................................................................................

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký. Đối tượng.......Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục…………………………......chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC……. |

|

| Mẫu số: C9b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ……….., Ngày...... tháng...... năm |

GIẤY XÁC NHẬN TIỀN THUẾ CHƯA ĐƯỢC HOÀN TRẢ

(Áp dụng trong khấu trừ giữa các Cục hải quan)

Kính gửi: Cục ...........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Chi Cục ........................................................ xác nhận:

Số thuế được hoàn theo Quyết định số ........... ngày ...... tháng ...... năm ........ của …. cho đối tượng nộp thuế ............................ mã số thuế .................. địa chỉ ............................... chưa được hoàn trả tại Chi Cục…………..…..

Số thuế chưa được hoàn như sau:

| Nội dung | Số tiền |

| - Thuế xuất khẩu | .......................................................................… đồng |

| - Thuế nhập khẩu | .......................................................................… đồng |

| - Thuế tiêu thụ đặc biệt | .......................................................................… đồng |

| - Thuế TVCBPG | .......................................................................… đồng |

| Tổng cộng | ....................................................................... … đồng |

Số tiền viết bằng chữ: ....................................................................................

Đề nghị Cục..................................... tiếp tục khấu trừ số tiền thuế được hoàn nêu trên vào số thuế phải nộp của đối tượng nộp thuế ....................................theo quy định của pháp luật thuế.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC |

|

| Mẫu số: C11b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC KHẤU TRỪ THUẾ TẠI CHỖ, TRONG NỘI BỘ CHI CỤC

CHI CỤC TRƯỞNG CHI CỤC .......................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Căn cứ Quyết định hoàn thuế số ............ ngày ...... tháng ...... năm ........ của ...............................

Căn cứ công văn số....ngày.....tháng....năm.....của Chi cục……../ Cục….... xác nhận tiền thuế được hoàn trả nhưng chưa thực hiện khấu trừ.

Xét Công văn số ............ ngày ...... tháng ...... năm ........đề nghị xin khấu trừ thuế của đối tượng nộp thuế .................

QUYẾT ĐỊNH:

Điều 1. Khấu trừ số tiền thuế được hoàn của đối tượng nộp thuế ............. vào số thuế phải nộp theo Tờ khai Hải quan số ........... ngày ...... tháng ...... năm .

Số tiền được khấu trừ như sau:

| Nội dung | Số tiền |

| - Thuế xuất khẩu | ..........................................................................................đồng |

| - Thuế nhập khẩu | ..........................................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ..........................................................................................đồng |

| - Thuế TVCBPG | ..........................................................................................đồng |

| Tổng cộng | ..........................................................................................đồng |

Số tiền viết bằng chữ:............................................................................................

Điều 2. Quyết định có hiệu lực từ ngày ký. Đối tượng.......Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục................... chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC… |

|

| Mẫu số: C19b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC MIỄN GIẢM THUẾ

CHI CỤC TRƯỞNG CHI CỤC……………..........................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và các trường hợp xét miễn giảm thuế sơ quy định tại điểm...mục....phần.....Thông tư số....của Bộ Tài chính;

Căn cứ uỷ quyền của Cục trưởng Cục…………………….….

Xét Công văn số ............ ngày ...... tháng ...... năm ......... hồ sơ đề nghị miễn, giảm thuế của đối tượng nộp thuế ................................Mã số thuế (nếu có) ....................................... Địa chỉ: .................................................và đề xuất số…. ngày… tháng…. năm…của…..

QUYẾT ĐỊNH:

Điều 1. Miễn (giảm) số thuế phải nộp theo tờ khai Hải quan số.... ngày ... tháng ... năm ...........

Lý do được miễn giảm thuế:………………………………………………

Số tiền thuế được miễn (giảm) như sau:

| Loại thuế được miễn (giảm) | Số tiền |

| - Thuế xuất khẩu | ....................................................................................đồng |

| - Thuế nhập khẩu | ....................................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ....................................................................................đồng |

| - Thuế TVCBPG | ....................................................................................đồng |

| Tổng cộng | ....................................................................................đồng |

Số tiền viết bằng chữ: ..........................................................................................

Điều 2. Quyết định có hiệu lực kể từ ngày ký. Đối tượng nộp thuế.......Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục…........ chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC………… |

|

| Mẫu số: C20b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ..... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC MIỄN PHẠT CHẬM NỘP THUẾ

CHI CỤC TRƯỞNG CHI CỤC .......................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ công văn số ....... ngày ....... tháng ....... năm ........ của ….. về việc miễn phạt chậm nộp thuế ............................................................

Căn cứ uỷ quyền số… ngày… của Cục trưởng Cục……………………….

Xét Công văn số ............ ngày ...... tháng ...... năm ......... , hồ sơ đề nghị miễn phạt chậm nộp thuế của đối tượng nộp phạt ........................Mã số thuế (nếu có) ................................ Địa chỉ: ......................................... và đề xuất số… ngày… của….

QUYẾT ĐỊNH:

Điều 1. Miễn phạt chậm nộp thuế đối với Tờ khai số …. ngày…., thông báo phạt chậm nộp thuế số............ ngày …….của đối tượng …..(có bảng kê chi tiết kèm theo)

Lý do được miễn phạt:……………………………………………………

Số tiền phạt được miễn: .....................................................................đồng

(Số tiền viết bằng chữ:..............................................................................)

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Đối tượng.......Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục ............... chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC… |

| Mẫu số: C21b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ................,Ngày......tháng.......năm...... |

QUYẾT ĐỊNH

VỀ VIỆC HOÀN PHÍ, LỆ PHÍ HẢI QUAN

CHI CỤC TRƯỞNG CHI CỤC ..........................................................

Căn cứ ................................................. hướng dẫn chế độ thu, nộp và sử dụng phí, lệ phí Hải quan;

Căn cứ uỷ quyền số… ngày… của Cục trưởng Cục ………………..….

Căn cứ số tiền phí, lệ phí cơ quan Hải quan đã thu theo Biên lai số........ ngày ...... tháng ..... năm ..... của đối tượng nộp phí, lệ phí ................... Địa chỉ:...........................

Xét công văn số…. ngày…., hồ sơ xin hoàn lệ phí của đối tượng nộp phí, lệ phí và đề xuất số… ngày…. của…..

QUYẾT ĐỊNH:

Điều 1. Hoàn trả số tiền phí, lệ phí đã thu theo Biên lai số ...... ngày ..... tháng ...... năm .........

Lý do được hoàn:……………………………………………………….

Số tiền được hoàn như sau:

| Loại phí, lệ phí được hoàn | Số tiền |

| - Lệ phí làm thủ tục HQ | ....................................................................................đồng |

| - Lệ phí quá cảnh | ....................................................................................đồng |

| - Phí niêm phong, kẹp chì HQ | ....................................................................................đồng |

| -........................................... | ....................................................................................đồng |

| Tổng cộng | ....................................................................................đồng |

Số tiền viết bằng chữ: ..........................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Đối tượng.......Mã số thuế.........và trưởng các bộ phận nghiệp vụ liên quan thuộc Chi cục ................ chịu trách nhiệm thi hành quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC.... |

|

| Mẫu số: C22b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:…......................................... | …..............., Ngày …... tháng …... năm …..... |

QUYẾT ĐỊNH

VỀ VIỆC CHUYỂN LOẠI HÌNH NỢ THUẾ

CHI CỤC TRƯỞNG CHI CỤC …........................................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ uỷ quyền số… ngày… của cục trưởng Cục ……………………….

Xét Công văn số …......... ngày …... tháng …... năm …...... , hồ sơ đề nghị của đối tượng …..................... Mã số thuế (nếu có) …............................. Địa chỉ: …...................................... và đề xuất số… ngày… của….

Sau khi tính lại số thuế tạm thu còn nợ của đối tượng nộp thuế trên cơ sở quy định của Luật thuế………………

QUYẾT ĐỊNH:

Điều 1. Đồng ý chuyển loại hình nợ thuế của đối tượng nộp thuế: …..................Mã số thuế: ….......................................... từ nợ thuế tạm thu sang nợ thuế của loại hình kinh doanh XNK.

Lý do chuyển nợ:……………………………………………………….

Điều 2. Số nợ thuế được chuyển như sau:

| Nợ thuế được chuyển | Số tiền |

| - Thuế xuất khẩu | …..............................................................................đồng |

| - Thuế nhập khẩu | …..............................................................................đồng |

| - Thuế GTGT | …..............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | …..............................................................................đồng |

| - Thuế TVCBPG | …...............................................................................đồng |

| Tổng cộng | …..............................................................................đồng |

Số tiền viết bằng chữ: …...................................................................................

Điều 3. Trong thời hạn …. ngày theo quy định của Luật quản lý thuế, kể từ ngày ký Quyết định, đối tượng nộp thuế phải nộp đầy đủ số tiền thuế trên vào tài khoản số… tại Kho bạc nhà nước…. Việc chậm nộp bị xử lý theo quy định của pháp luật hiện hành.

Điều 4. Quyết định này có hiệu lực kể từ ngày ký. Trưởng phòng nghiệp vụ, Chi cục trưởng Chi cục …….…. và đối tượng nộp thuế ….chịu trách nhiệm thi hành Quyết định này.

|

Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC….... |

|

| Mẫu số: C23b-HQ (Ban hành kèm theo Thông tư số 121/2007/TT-BTC Ngày 17/10 /2007 của Bộ trưởng Bộ Tài chính) |

| Cục:.......................... Chi cục:................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC TRUY THU THUẾ

CHI CỤC TRƯỞNG CHI CỤC...........................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục và các trường hợp truy thu thuế quy định tại điểm…mục….phần…..Thông tư số….của Bộ Tài chính;

Căn cứ Quyết định số: ….........ngày….........của….

Căn cứ hồ sơ và kết quả kiểm tra của cơ quan Hải quan đối với lô hàng xuất (nhập) khẩu thuộc các tờ khai Hải quan số …..... ngày…… của người xuất/nhập khẩu …............. mã số thuế …...................... địa chỉ …..................................

Xét đề xuất số…. ngày… của…..

QUYẾT ĐỊNH:

Điều 1. Truy thu tiền thuế đối với hàng xuất/nhập khẩu tại các tờ khai Hải quan số ....... ngày ............ của…..đối tượng …. Mã số thuế….

Lý do truy thu:…………………………………………………………

Số tiền truy thu như sau:

| Truy thu thuế | Số tiền |

| - Thuế xuất khẩu | .............................................................................đồng |

| - Thuế nhập khẩu | .............................................................................đồng |

| - Thuế GTGT | .............................................................................đồng |

| - Thuế tiêu thụ đặc biệt | .............................................................................đồng |

| - Thuế TVCBPG | .............................................................................đồng |

| Tổng cộng | ............................................................................đồng |

Số tiền viết bằng chữ: ...............................................................................

Điều 2. Trong thời hạn 10 ngày kể từ ngày ký Quyết định truy thu thuế, đối tượng phải nộp số tiền thuế, tiền phạt truy thu thuế vào Tài khoản ….. tại Kho bạc Nhà nước …..

Điều 3. Nếu quá thời hạn trên mà đối tượng bị truy thu thuế chưa nộp thì bị xử phạt theo quy định của pháp luật hiện hành. Quyết định này có hiệu lực kể từ ngày ký.

|

| Ngày....tháng....năm..... |

| Nơi nhận: | CHI CỤC TRƯỞNG CHI CỤC………. |

| Mẫu số: C24b-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ................, Ngày ...... tháng ...... năm ........ |

QUYẾT ĐỊNH

VỀ VIỆC XOÁ NỢ THUẾ, NỢ PHẠT

CHI CỤC TRƯỞNG CHI CỤC:.....................................

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật quản lý thuế và các Nghị định, Thông tư hướng dẫn Luật.

Căn cứ thẩm quyền, thủ tục quy định tại điểm…mục….phần…..Thông tư số….của Bộ Tài chính;

Căn cứ Quyết định số: ….........ngày….........của….

Căn cứ uỷ quyền số….. ngày… của Cục trưởng Cục Hải quan….

Xét Công văn số …......... ngày …... tháng …... năm …...... , hồ sơ đề nghị xóa nợ thuế, nợ phạt của đối tượng ….....................Mã số thuế (nếu có) …............................. Địa chỉ: …....................................., kết quả kiểm tra của cơ quan Hải quan và đề xuất số… ngày… của….

QUYẾT ĐỊNH:

Điều 1. Xoá nợ thuế, nợ phạt tại tờ khai Hải quan số ....... ngày ............ tháng ............. năm …….

Số tiền xoá nợ thuế, nợ phạt như sau:

| Nợ thuế, nợ phạt | Số tiền |

| - Thuế xuất khẩu | ....................................................................đồng |

| - Thuế nhập khẩu | ....................................................................đồng |

| - Thuế GTGT | ....................................................................đồng |

| - Thuế tiêu thụ đặc biệt | ....................................................................đồng |

| - Thuế TVCBPG | ....................................................................đồng |

| Tổng cộng | ....................................................................đồng |

Số tiền viết bằng chữ:.......................................................................................................................

Điều 2. Quyết định này có hiệu lực kể từ ngày ký. Trưởng các bộ phận nghiệp vụ thuộc Chi cục ................................. và đối tượng được xoá nợ thuế chịu trách nhiệm thực hiện theo Quyết định này.

|

Nơi nhận: | CỤC TRƯỞNG CỤC……………….. |

|

| Mẫu số: C25-HQ |

| TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | …………..Ngày ...... tháng ...... năm ........ |

CHỨNG TỪ ĐIỀU CHỈNH KHOẢN THU

(Khi điều chỉnh chuyển tiền sang tài khoản của cơ quan Hải quan khác tại KBNN khác theo quy định về trình tự nộp thuế quy định tại Điều 45 Luật quản lý thuế)

Căn cứ quy định về trình tự nộp thuế của Luật quản lý thuế và các nghị định, thông tư hướng dẫn Luật;

Yêu cầu Kho Bạc nhà nước ...............................điều chỉnh lại khoản thu đã nộp vào tài khoản số ........................của Chi cục................... tại chứng từ báo có ….. ngày…. tháng….. năm…. …

Số Tài khoản chuyển tiền thuế đến:…………. tại KBNN………..của Chi cục …………..

Lý do:........................................................................................................

Nội dung các khoản thu điều chỉnh như sau:

| STT | Số chứng từ báo có | Số tiền và Chương, Loại, Khoản, Mục, Tiểu mục | |||

| Đã nộp | Điều chỉnh | ||||

| CLKMTM | Số tiền | CLKMTM | Số tiền | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng |

|

|

|

|

Số tiền còn lại trong tài khoản của cơ quan Hải quan sau khi điều chỉnh

Số tiền viết bằng chữ:......................................................................................

| Ngày ...... tháng ..... năm ..... | Ngày ...... tháng ..... năm ..... | Ngày ...... tháng ..... năm ..... |

| NGƯỜI LẬP CHỨNG TỪ | PHỤ TRÁCH QUẢN LÝ THUẾ | THỦ TRƯỞNG CƠ QUAN HQ |

|

Nơi nhận: |

|

|

| Mẫu số: C26-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | .................., Ngày ...... tháng ...... năm ........ |

THÔNG BÁO

VỀ SỐ TIỀN THUẾ VÀ TIỀN PHẠT CHẬM NỘP THUẾ PHẢI NỘP

Căn cứ Luật Thuế xuất khẩu, thuế nhập khẩu; Luật thuế tiêu thụ đặc biệt; Luật thuế giá trị gia tăng hiện hành, Luật quản lý thuế số 78/2006/QH11 đã được Quốc hội khoá XI thông qua ngày 29 tháng 11 năm 2006;

Căn cứ điểm a, khoản 2, Điều 41 Nghị định số 97/2007/NĐ-CP ngày 07.06.2007 của Chính phủ quy định về xử lý vi phạm pháp luật và cưỡng chế thi hành quyết định hành chính trong lĩnh vực hải quan.

Căn cứ hồ sơ nhập khẩu, chứng từ nộp thuế, tình hình nợ thuế tra cứu trên mạng nghiệp vụ Hải quan, ngày chuyển tiền nộp thuế của đối tượng nộp thuế……….tại Cục…………………. / Chi cục……………………………

Đối tượng nộp thuế ...............................mã số thuế ........................... địa chỉ .........................................điện thoại .............có trách nhiệm phải nộp số tiền thuế, tiền phạt chậm nộp thuế dưới đây:

+ Tổng số tiền phải nộp:…………………………………………………………..

+ Số tiền viết bằng chữ:……......................................................................................

(Chi tiết như Bảng tra cứu danh sách tờ khai nợ thuế trên mạng nghiệp vụ Hải quan ).

Trong thời hạn … ngày kể từ ngày …. đối tượng có tên trên phải nộp số tiền thuế, tiền phạt chậm nộp thuế trên trực tiếp bằng tiền mặt cho Cơ quan thuế Hải quan nơi ra thông báo hoặc nộp vào Tài khoản thu NSNN số …… tại Kho bạc nhà nước ….của Cục ………….. / Chi cục…………... (Trên giấy nộp tiền/Ủy nhiệm chi phải ghi rõ: Chương, Loại, Khoản, Mục, Tiểu mục theo quy định của MLNSNN hiện hành, Số tờ khai hải quan).

Việc nộp thuế, nộp phạt thực hiện theo đúng trình tự quy định tại Điều 45 Luật quản lý thuế. Nếu quá thời hạn quy định mà chưa nộp số tiền thuế, tiền phạt theo thông báo thì đối tượng nộp thuế sẽ bị xử lý theo pháp luật hiện hành.

|

| …….,ngày....tháng....năm..... |

| Nơi nhận: | THỦ TRƯỞNG CƠ QUAN ………… |

| TỔNG CỤC HẢI QUAN | DANH SÁCH TỜ KHAI NỢ THUẾ, NỢ PHẠT CHẬM NỘP THUẾ TÍNH ĐẾN NGÀY… | |||||||||||||

Cục:.......................... | (Nợ thuế, nợ phạt sắp xếp theo trình tự nộp thuế quy định tại Điều 45 Luật quản lý thuế) | |||||||||||||

| Chi cục:................... |

| |||||||||||||

| Tên đơn vị:…..….…………………………………………………………………………………………………… | Mã số thuế:……………………………………. | |||||||||||||

| Địa chỉ:………………………………………………………………………………………………………………. | Fax:……………………………………………… | |||||||||||||

| Điện thoại:…………………………………………………………………………………………………………. | Ngày in: | Trang: | ||||||||||||

| Đơn vị tính: đồng | ||||||||||||||

| TT | Số Tờ khai, ngày ĐK, loại hình | Ngày lập | Số tiền còn nợ | |||||||||||

| danh sách | XNK | VAT | TTĐB | Thuế TV | Tổng tiền | Phạt CNT | ||||||||

| I. Tiền thuế nợ |

| |||||||||||||

| 1. Nợ quá 90 ngày (nợ cưỡng chế) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

| 2. Nợ quá hạn |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 2 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng I |

|

|

|

|

|

|

| |||||||

| II. Tiền thuế truy thu |

| |||||||||||||

| 1. Nợ quá 90 ngày (nợ cưỡng chế) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

| 2. Nợ quá hạn |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 2 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng II |

|

|

|

|

|

|

| |||||||

| III. Nợ trong hạn (nợ phát sinh) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng I, II,III |

|

|

|

|

|

|

| |||||||

| TỔNG CỤC HẢI QUAN | DANH SÁCH TỜ KHAI NỢ THUẾ, NỢ PHẠT CHẬM NỘP THUẾ TÍNH ĐẾ NGÀY… | |||||||||||||

Cục:.......................... | (Nợ thuế, nợ phạt sắp xếp theo trình tự nộp thuế quy định tại Điều 45 Luật quản lý thuế) | |||||||||||||

| Chi cục:................... |

| |||||||||||||

| Tên đơn vị:…..….…………………………………………………………………………………………………… | Mã số thuế:……………………………………. | |||||||||||||

| Địa chỉ:………………………………………………………………………………………………………………. | Fax:……………………………………………… | |||||||||||||

| Điện thoại:…………………………………………………………………………………………………………. | Ngày in: | Trang: | ||||||||||||

| Đơn vị tính: đồng | ||||||||||||||

| TT | Số Tờ khai, ngày ĐK, loại hình | Ngày lập | Số tiền còn nợ | |||||||||||

| danh sách | XNK | VAT | TTĐB | Thuế TV | Tổng tiền | Phạt CNT | ||||||||

| I. Tiền thuế nợ |

| |||||||||||||

| 1. Nợ quá 90 ngày (nợ cưỡng chế) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

| 2. Nợ quá hạn |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 2 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng I |

|

|

|

|

|

|

| |||||||

| II. Tiền thuế truy thu |

| |||||||||||||

| 1. Nợ quá 90 ngày (nợ cưỡng chế) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

| 2. Nợ quá hạn |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 2 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng II |

|

|

|

|

|

|

| |||||||

| III. Nợ trong hạn (nợ phát sinh) |

| |||||||||||||

| Chi cục………….…. Tài khoản số….. tại KBNN….. |

| |||||||||||||

| 1 |

|

|

|

|

|

|

|

| ||||||

| Tổng Cộng 1 |

|

|

|

|

|

|

| |||||||

|

|

| |||||||||||||

| Tổng Cộng I, II,III |

|

|

|

|

|

|

| |||||||

| TỔNG CỤC HẢI QUAN | Mẫu số: C27- HQ |

BẢNG KÊ TỜ KHAI THUẾ

Ngày ... tháng ... năm ...

| STT | Tờ khai | Tên đối tượng nộp thuế | Mã số | SỐ THUẾ PHẢI THU | ||||||

| Số | Ngày | Tổng số | Trong đó tiền thuế | |||||||

| Xuất khẩu | Nhập khẩu | GTGT | Tiêu thụ đặc biệt | Thuế tự vệ, CBPG | ||||||

| A | B | C | D | E | 1 | 2 | 3 | 4 | 5 | 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| - Cộng ngày - Lũy kế từ đầu tháng |

|

|

|

|

|

|

|

Ngày … tháng ... năm...

| NGƯỜI LẬP | PHỤ TRÁCH QUẢN LÝ THIẾ | THỦ TRƯỞNG ĐƠN VỊ |

| TỔNG CỤC HẢI QUAN | Mẫu số: C28– HQ |

PHIẾU BÁO ĐIỀU CHỈNH THUẾ

(Trường hợp điều chỉnh tiền thuế trong nội bộ Chi cục…………..)

| STT | Đối tượng nộp thuế Mã số thuế | Kho bạc hạch toán | Hải quan đề nghị điều chỉnh | ||||

| Chứng từ báo có | Ngày hạch toán | MLNSNN | Số tiền | MLNSNN | Số tiền | ||

| A | B | 1 | 2 | 3 | 4 | 5 | 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng | x | x | x |

| x |

|

Tổng số tiền xin điều chỉnh viết bằng chữ:.........................................................................................................................................

| KẾ TOÁN | KIỂM SOÁT | GIÁM ĐỐC KHO BẠC NHÀ NƯỚC |

| NGƯỜI LẬP BIỂU | PHỤ TRÁCH QUẢN LÝ THUẾ | THỦ TRƯỞNG CƠ QUAN HẢI QUAN |

|

Nơi nhận: |

|

|

| Mẫu số: C29-HQ |

| Cục:.......................... | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số:............................................ | ......., ngày ..... tháng .... năm ... |

QUYẾT ĐỊNH

VỀ VIỆC ẤN ĐỊNH THUẾ ĐỐI VỚI HÀNG HÓA XUẤT KHẨU, NHẬP KHẨU

CỤC TRƯỞNG/CHI CỤC TRƯỞNG .......

Căn cứ Luật quản lý thuế số 78/2006/QH11; Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành Luật quản lý thuế;

Căn cứ Luật Hải quan số 29/2001/QH10 ngày 29/6/2001; Luật sửa đổi, bổ sung một số điều của Luật hải quan số 42/2005/QH11 ngày 14/6/2005; Nghị định số 154/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết một số điều của Luật hải quan về thủ tục hải quan, kiểm tra, giám sát hải quan;

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11; Nghị định số 149/2005/NĐ-CP ngày 8/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu; Nghị định số 40/2007/NĐ-CP ngày 16/3/2007 của Chính phủ quy định về việc xác định trị giá hải quan đối với hàng hoá xuất khẩu, nhập khẩu;